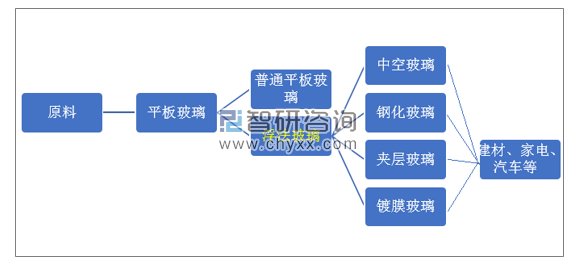

玻璃生产方法众多,浮法加工是玻璃制造商使用最广泛的方法。浮式处理包括将原料熔化到熔炉中,将产生的液体流入熔锡中,通过熔融玻璃液体漂浮在熔融锡表面,并在锡液流入受控过程中逐渐冷却温室形成连续的玻璃带,然后根据不同的用途切成不同的尺寸。浮式玻璃是一种平板玻璃,以其生产工艺特点命名,浮法玻璃已占平板玻璃总量的90%左右,代表了平板玻璃工业的发展。

玻璃行业产业链

资料来源:智研咨询整理

浮式技术生产的平板玻璃可加工成各类增值产品,如钢化玻璃、夹层玻璃、绝缘玻璃、镀膜玻璃和镜面,广泛应用于建筑、交通、太阳能、装饰、电子信息等新兴产业。

中国的平板玻璃产业起源于二十世纪初。上个世纪,我国玻璃产业实现了"从无到有"的飞跃。通常,在1903年,张谦等人用"吹管法"生产平板玻璃,1922年耀华引进"福克法"机制窗玻璃。解放30年后,我国玻璃工业开始全面布局,由解放初期的秦皇岛、大连、沈阳三家玻璃厂,还新增了上海、洛阳、株洲、兰州、昆明、本布、杭州、厦门、苏家等玻璃厂。上世纪70年代末80年代初,中国发展了中国洛阳浮法技术,中国浮法技术实现了与英国皮尔金顿浮子技术和美国PPG浮法技术同名,成为世界公认的三大浮法技术。洛阳玻璃厂将原来的压延生产线改造成浮式生产线,使技术受益匪浅。经过10年的工业试验,浮法技术形成的先进生产力,在1981年通过国家鉴定后,已成为当代中国玻璃工业的主体,并进入浮法技术的普及、应用和发展阶段。这项技术的诞生,使中国是世界上唯一一个在不购买"皮尔金顿专利技术使用权"的情况下发明自己的浮子技术的国家。

从生产规模看,1949年初,中国平板玻璃产量仅为92万箱,1978年只有1784万箱,到2018年已达8.7亿重箱。如果按平均销售价格80元/箱计算,那么我国平板玻璃行业市场规模超过600亿元。据海关总署统计,2018年,中国出口平板玻璃15.6亿美元(约合106亿元人民币),约占出口总量的15%。纵观我国玻璃的发展,从最初的工艺设备完全依赖进口,生产规模小,到如今已形成从浮法玻璃到深加工玻璃完整的产业链,并为世界玻璃出口做出了贡献。

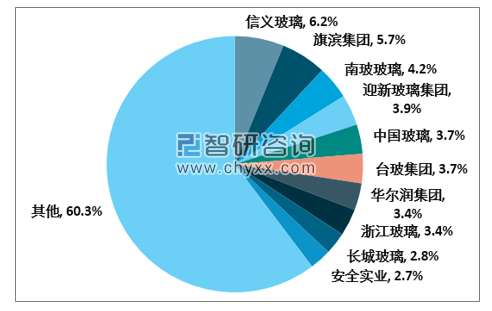

市场竞争方面,我国玻璃行业企业比较分散,根据每日熔炼统计,2018年全国前10大浮法玻璃生产企业占市场40%。这与《关于促进建材工业稳增长调结构增效益的指导意见》中提出的"到2020年平板玻璃生产十强企业集中生产占比60%"仍有一定差距。在严格禁止新建建设项目、扩大产能的环境下,龙头企业有望直接收购小企业或通过优秀的管理能力和雄厚的资金实力转移指标,预计未来产业集中度将进一步提高。目前,中国最大产能的信义玻璃日熔炼能力占6.2%,其次是旗滨集团和南玻集团。在国际市场,主要有法国的圣戈班、美国加迪安、PPG和日本的板硝子、旭硝子公司。

浮法玻璃行业国内外主要企业

资料来源:智研咨询整理

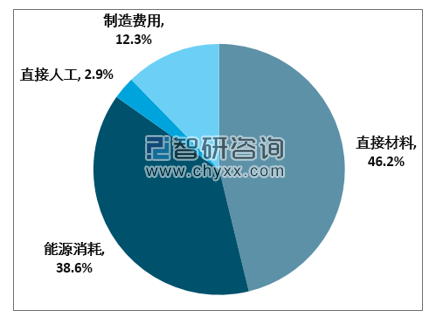

2018年我国浮法玻璃日熔量占比

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国浮法玻璃行业市场运行潜力及营销渠道分析报告》显示:浮法玻璃的生产成本主要体现在原材料和能源消耗,合计约占 85%左右。其中,直接材料的主要成分是纯碱和石英沙,分别占直接材料的54%和27%。燃料和电力的主要组成部分是石油燃料、天然气和电力。可见,纯碱和燃料的价格是构成平板玻璃成本的首要因素。单位产品成本的波动主要受材料价格波动、主要燃料价格变化和燃料间切换的影响。

业内浮法玻璃产品平均成本构成

资料来源:智研咨询整理

自2019年以来,玻璃价格不断上涨,这主要得益于为应对下游需求强劲和不断收紧的环境政策。而原油和纯碱价格较低,导致价差扩大,初步统计2019年玻璃生产企业毛利率明显提高。由于2019年底的纯碱、燃料成本双降,2020年需要关注上游产品价格逆转的风险。

长远来看,为了理顺上游成本变动对利润率的影响,玻璃企业采取了多种应对措施,以旗滨集团为例:(1)推广改善燃料替代技术,生产线实现天然气和原油之间的切换。此外,公司于2019年4月19日收购了金盛硅业80%的股权,并计划在湖南醴陵建立年产90万吨石英沙的生产基地,以满足5条石英沙生产线的需求。泉州旗滨玻璃位于福建省东山县。东山石英沙资源丰富,是中国最大的优质石英沙生产基地。(三)积极拓展利润率相对平稳的深加工市场。近年来,旗滨集团积极拓展深加工玻璃市场,在广东河源、浙江绍兴、马来西亚节森美兰州拥有三个节能玻璃生产基地,单一基地中空玻璃100万平方米,涂布120万平方米。2019年12月28日,公司发布公告,投资6亿元在浙江省长兴市新建节能玻璃厂,加大节能玻璃在华东市场的布局。

旗滨集团深加工玻璃产线

资料来源:智研咨询整理

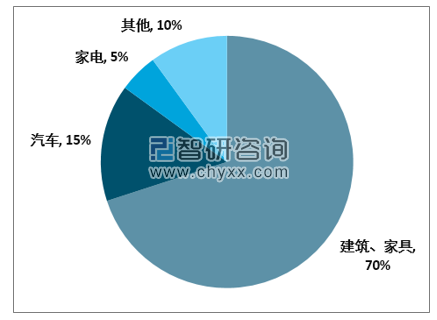

玻璃下游需求集中在建筑、家具(室内装饰等)、汽车玻璃、家电和高科技(如光伏玻璃)。房地产和房地产相关电器占下游玻璃需求的75%,因此房地产在玻璃生产和价格影响方面的起了重要决定作用。

玻璃下游需求领域占比

资料来源:智研咨询整理

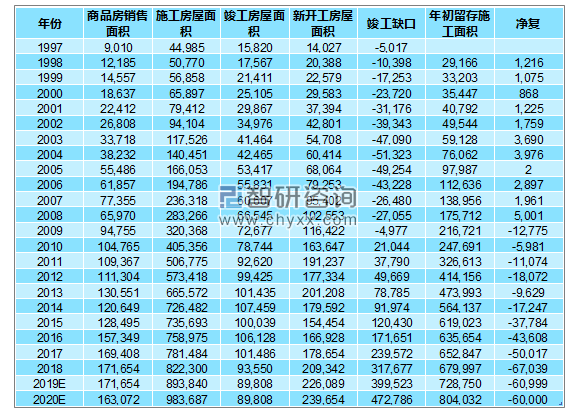

从新建筑的建造到外墙玻璃的安装需要15月时间,从安装外墙窗玻璃到完工需要约4.5个月。玻璃安装处于房地产建设的后期阶段。由于生产厂家在安装玻璃前需要提前生产、销售和运输,房屋新开工面积、建筑面积和竣工面积的增长速度应是对应浮法玻璃产量的领先、同步和滞后的指导标准。

2020年中国房地产行业经营情况预测

资料来源:国家统计局、智研咨询整理

展望2020年,房地产行业净关量仍将存在,房地产融资有望比2019年略有改善,资金链断裂导致的净关闭现象将有所缓解。因此,我们预计2020年房地产行业净停工6亿平方米。2020年,建筑业面积98亿平方米,同比增长10.1%,建筑业增长依然较快。

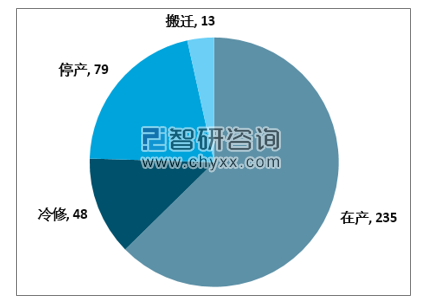

玻璃行业容量的供应取决于新建、冷修及复产。新容量由政策决定。冷修和关停由窑体的使用寿命决定,价格影响制造商的具体冷修时间,也受环保改造要求的影响。通常冷修时间在6个月以内,6个月以上的概率较小,因此恢复能力取决于6个月内的冷修能力。截至2019年底,中国有浮法玻璃生产线375条,其中235条在生产中,生产线利用率62.7%,48条生产线冷修,92条生产线处于停产或搬迁状态。

截至2019年底375条浮法玻璃产线状态

资料来源:智研咨询整理

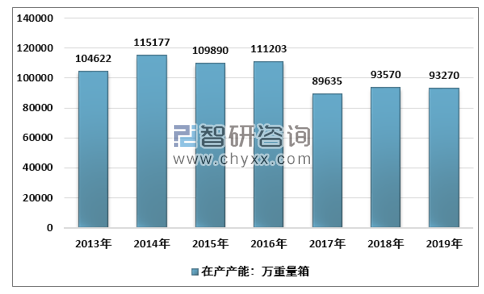

玻璃行业供给端将呈现三大趋势:(1)淘汰低端工艺,倡导企业向深加工领域发展;(2)鼓励兼并和收购,以提高市场集中度,消除小工厂;(3)新增产能评估和量化将更加严格,新产能必须等于或小于减少的产能。2015 年的经济衰退导致行业需求减弱,新浮法玻璃产能增长急剧下降。自2015年以来,浮法玻璃总产能和产能同比增长不到5%,新供应放缓,新产能需要由现有产能淘汰来置换。分析认为,目前375条浮法玻璃生产线在很难在2020年的基础上有较大的增长。

2013-2019年中国浮法玻璃在产产能

资料来源:智研咨询整理

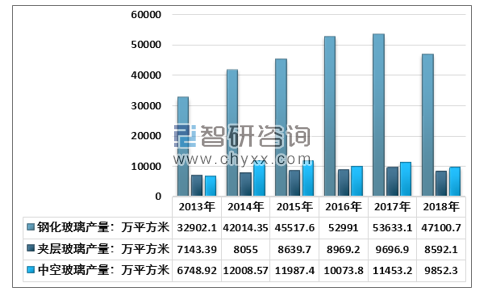

2013-2018年中国浮法玻璃重点深加工产品产量

资料来源:国家统计局、智研咨询整理

预计到2020年,中国平板玻璃将至少有四条生产线投产,日产能为3150吨。2020年全部日产能将达到6850吨,占2019年底在产产能产能的7.4%。新生产线企业集中在华南和周边地区,2020年华南地区玻璃供应压力将小幅增加。

2020年中国平板玻璃新建产线

资料来源:智研咨询整理

2016年之前,玻璃价格与建筑面积的增长呈现正相关,玻璃价格受房地产需求的影响更大。2016年后,玻璃供应趋于稳定,上游原材料价格上升,供应面和成本终端影响较大,但房地产建设增长放缓。这是由玻璃的价格弹性决定的,由于建筑工程中玻璃成本低,同时建筑材料不可替代,在供应利润率降低的情况下,玻璃的价格弹性很大。玻璃价格经历了四年的供应增长低于需求。

业内预计2020年楼市建设将增长10%左右,而浮法玻璃供应方则难以拥有更多的新增产能和再生产能力,同时预计将迎来冷修高峰,因此供应相对有限,分析认为,2020年玻璃价格维持在2019年12月81元/箱的水平将是一个很大概率的事件。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告

《2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告》共八章,包含中国浮法玻璃产业链全景梳理及布局状况研究,中国浮法玻璃行业重点企业布局案例研究,中国浮法玻璃行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国浮法玻璃行业全景速览:市场消费需求升级,推动行业高质量发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国浮法玻璃行业重点企业分析:福耀玻璃VS旗滨集团[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)