PTA(精对苯二甲酸)是重要的大宗有机原料之一。

PTA为白色晶体或粉末,由PX(对二甲苯)经空气氧化反应、结晶精制等工序生成,其98%均用于与MEG(乙二醇)缩聚形成PET(聚对苯二甲酸乙二醇酯、通称聚酯),其余2%用于生产PBT(聚对苯二甲酸丁二醇酯)等工程塑料。

PTA的典型专利商包括Invista、BP、日立、中石油昆仑等,此外逸盛结合其丰富的生产管理经验,也对PTA工艺技术进行了自主研发及改造。

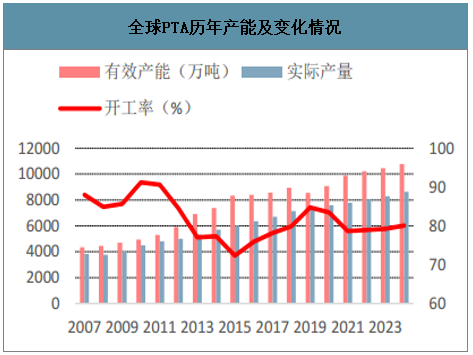

产能方面,10-11年PTA处于暴利状态,进口依赖度比较大,在利益的驱动下,国内PTA产能从2010年的1600万吨激增至2012年的3200万吨,2年全行业产能翻一倍,行业很快由暴利状态进入亏损状态;还有1000多万吨推迟到14年才投产,14年达到4320万吨,产能增长率也达到33%,从12年开始PTA行业进入了漫长的熊市;15-17年产能投放明显放缓,2017年PTA产能增速为4%。2019年底中国PTA产能为5766万吨/年,2019-2022年新建PTA项目合计产能3620万吨/年,全球PTA新建产能主要集中在中国,仅美国、印度各一套装置,合计产能240万吨/年。2020年以后中国大型PTA聚酯一体化企业继续加大投资规模。开工率方面,自2015年起,落后产能逐步出清,开工率稳步提升,2018年开工率为76%,相对于15年的65%开工率已有大的提高。2019年全球PTA行业周期性回升,PTA成本效益比较好,开工率回升至85%。

全球PTA历年产能及变化情况

数据来源:公开资料整理

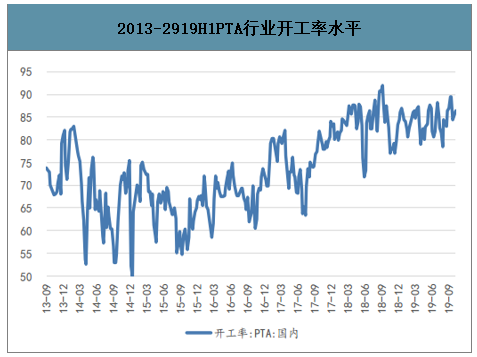

智研咨询发布的《2020-2026年中国PTA行业市场竞争模式及未来趋势预测报告》数据显示:19H1新增产能有限,行业保持高开工高景气:上半年,国内PTA新增有效产能主要来自福海创的剩余装臵的复产,其在春节后逐步恢复PX-TA装臵,其450万吨PTA装臵由原先一半左右负荷升至九成负荷;另外一套四川能投100万吨新装臵在二季度后期逐步试车开启,但并未产生实质供应增量贡献。上半年国内TA负荷方面,整体处于极高水平,虽有部分装臵检修但较多装臵尤其大装臵超负荷运行明显,使得整体负荷持续高位,行业总体开工率维持在85%以上高位,按有效装臵来看,实际负荷预计达到95%以上。从产量上看,得益于行业景气度的提升,Q1-Q3产量持续攀升,上半年PTA产量达到2195万吨左右、较去年同期增加约188.4万吨、同比增速约9.4%。消费量增速则呈现回升态势,受中美贸易摩擦引发的下游纺服抢出口等因素影响,2018年PTA消费增速20%。

2013-2919H1PTA行业开工率水平

数据来源:公开资料整理

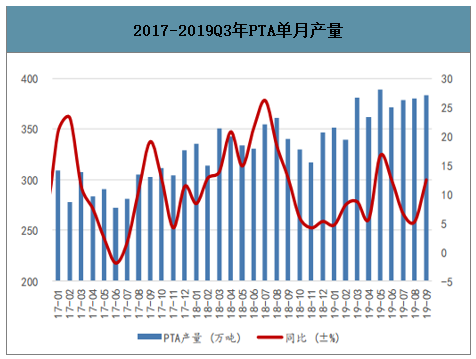

2017-2019Q3年PTA单月产量

数据来源:公开资料整理

PTA下游消费结构以PET为主

数据来源:公开资料整理

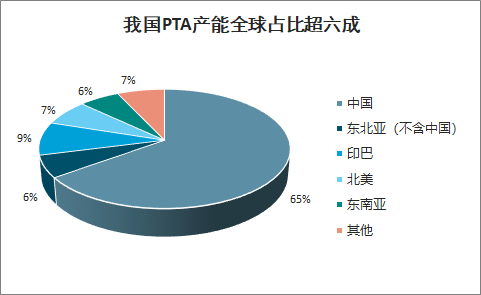

我国PTA产能全球占比超六成

数据来源:公开资料整理

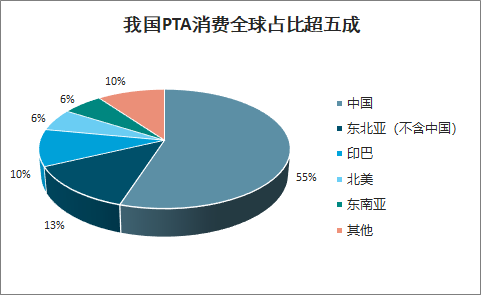

我国PTA消费全球占比超五成

数据来源:公开资料整理

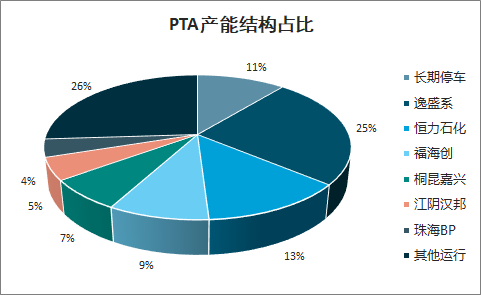

PTA产能结构占比

数据来源:公开资料整理

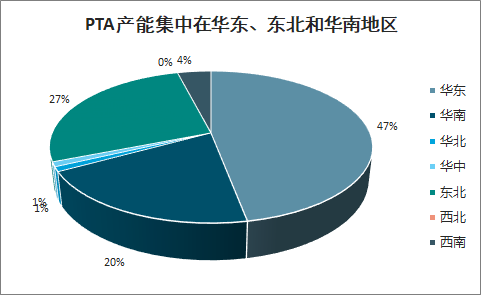

PTA产能集中在华东、东北和华南地区

数据来源:公开资料整理

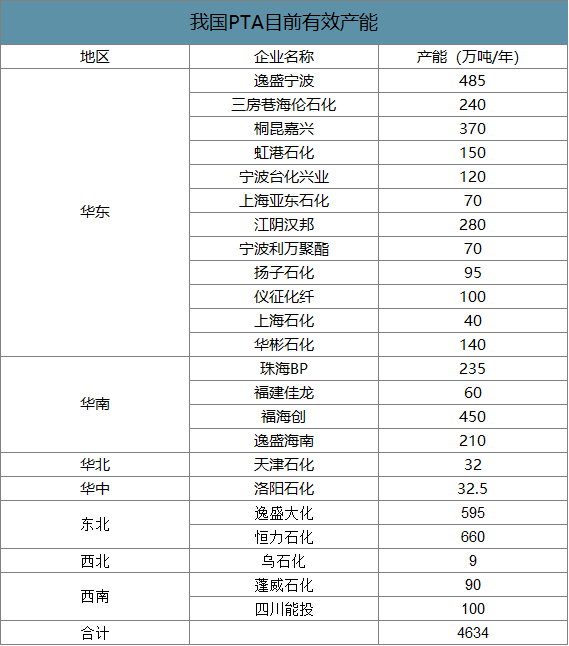

我国PTA目前有效产能

数据来源:公开资料整理

我国PTA长期停车产能情况

数据来源:公开资料整理

预计2019/2020/2021年新增产能分别为220/1040/1210万吨,增速分别为4.3%、19.1%和18.7%,统计数据显示,PTA产能重归快速增长的态势,新增产能中单线产能>200万吨的占新增产能比例近九成,而目前有效产能中,尚有724万吨为单线<100万吨的中小产能,随着未来大产能集中投产,这些中小产能将随着竞争的日益激烈而逐步退出,在一定程度上实现大产能对小产能的替代。成本的比拼将成为各企业的主战场。

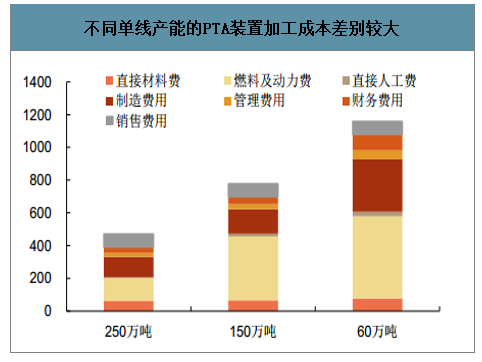

不同单线产能的PTA装置加工费差别较大。我们以2010年前主流的60万吨、2010~2015主流150万吨以及2019~2021主流250万吨产能单装置加工成本进行对比(直接材料仅考虑催化剂化学品,未考虑PX及醋酸原材料),结果显示三者完全加工成本分别为1160、780和470元/吨。

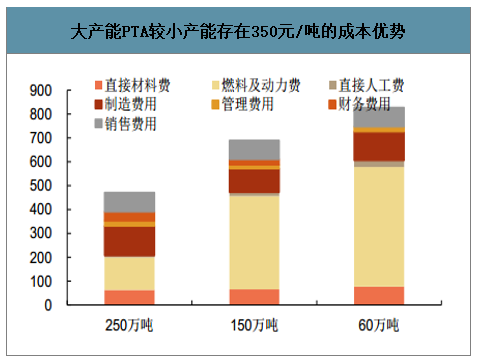

大产能较小产能存在350元/吨的成本优势。考虑到市场中小产能投产年限较早,折旧、摊销计提以及财务费用存在先期结束的可能(三者折旧为200元、100元和75元/吨,财务费用为37/46/97元/吨,摊销10/7/7元/吨),我们分别将60万吨产能折旧摊销财务费扣除、150万吨产能抵扣一半,250万吨产能不予抵扣对成本进行相应核减,即使如此,其完全加工成本分别为827、690和470元/吨,三者加工成本差别依然较大。

不同单线产能的PTA装置加工成本差别较大

数据来源:公开资料整理

大产能PTA较小产能存在350元/吨的成本优势

数据来源:公开资料整理

产能投放主要来自龙头企业,行业竞争有序,成本为王。PTA行业历经长达5年亏损后,从17年下半年开始盈利了景气复苏。PTA集中度提升,CR3有效市场占有率已经达到近50%;历经5年洗牌后,当前PTA有效开工率已经达到85%以上,下游聚酯产能投放速度维持在6-7%,而PTA在19年新增产能投放较少,供需格局将继续优化;下游需求稳定增长,纺织服装是人类必须品,在消费升级下需求稳定增长;19年上游PX产能大规模投产,进口依赖度下降,部分PX利润向下游转移到PTA。但是随着19年四季度新凤鸣一期220万吨、中泰石化120万吨和恒力石化第四套PTA250万吨产能投产,合计约600万吨在2019年四季度投产,PTA再度进入行业亏损状态;预计在2020年能投产的PTA产能仍在800万吨(有些产能会推迟),2020年PTA行业高成本PTA生产企业进入亏损状态几乎已成定局,但是PTA龙头企业凭借较低的加工成本和产业链一体化优势有望在这一波产能投放周期中获取一定的利润,赚取逆势扩张的超额利润。

2020年及以后PTA新增产能统计

数据来源:公开资料整理

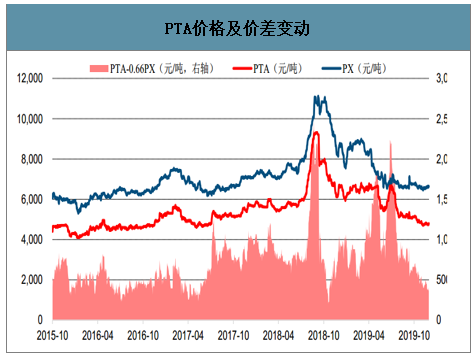

PTA价格及价差变动

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)