一、电商代运营行业格局

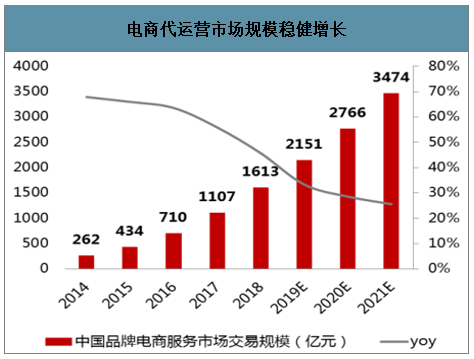

行业规模快速增长,电商服务商阵容庞大。2008 年国内 B2C 电商兴起,线上零售渗透率快速提升,传统品牌“触电”需求增加。由于线上选品、营销、物流等环节与线下差异较大,品牌商普遍面临着供应链能力和电商基础设施建设不足的难题,电商代运营服务应运而生,2018 年中国品牌电商代运营市场规模达 1,613 亿元,同比增长 45.7%,领先电商大盘增长。

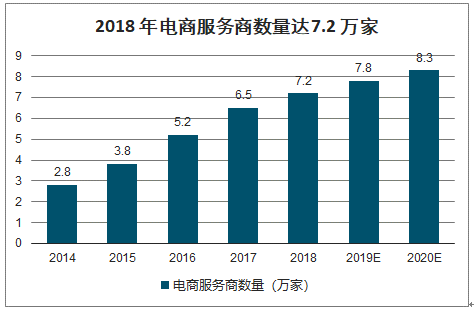

电商服务商提供专业的线上运营服务,帮助品牌商快速打开线上销售渠道。社交、短视频电商等新兴平台的涌现增加了线上渠道的复杂性,消费升级趋势下终端消费者需求也日渐个性化、多元化,电商代运营服务市场呈现精细化、专业化趋势。2018 年电商服务商数量达 7.2万家,其中 5.6 万家服务商集中在阿里平台。

电商代运营市场规模稳健增长

数据来源:公开资料整理

2018 年电商服务商数量达 7.2 万家

数据来源:公开资料整理

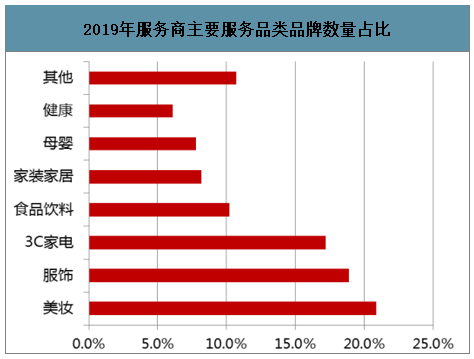

服饰美妆 3C 品类需求大,头部服务商优势突出。电商代运营服务渗透率较高的品类普遍具有高客单价、高毛利率、高复购率的特点。预计 2019 年电商代运营市场中美妆/服饰/3C 家电品类品牌数量占比分别为 20.9%/18.9%/17.2%。其中,美妆/服饰消费需求偏个性化,线上运营更为复杂,美妆品牌商对电商服务的需求比例超过 50%;另一方面,美妆/服饰品类国际品牌占比高,国际品牌缺乏对国内市场的深入了解,对电商服务的需求比例超过 80%,因此美妆品类佣金率最高。2019 年美妆品类电商服务佣金率约 15%-20%,服饰品类约10%-15%,3C 家电品类约 2%-10%,美妆和服饰品类孕育头部服务商的可能性较大。

电商代运营龙头企业在品牌运营、供应链支持和渠道资源上积累了较强的规模壁垒,行业马太效应显著。2018 年四家头部品牌服务商 GMV 占比达 32.1%,龙头市占率有望进一步提升。

美妆、服饰、3C 家电品类是电商代运营主角

数据来源:公开资料整理

2018 年头部服务商 GMV 占比达 32.1%

数据来源:公开资料整理

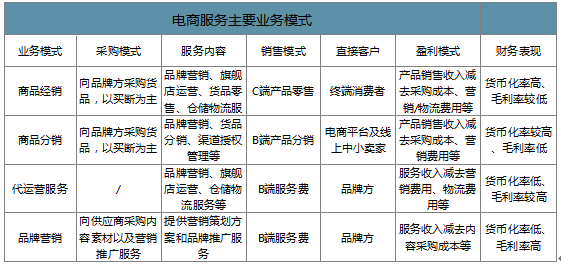

服务形式多样化,全品类全服务链运营优势更大。电商服务业务模式按照服务链条完整度和资本投入从高到低分别为商品经销、商品分销、代运营服务和品牌营销策划业务。从竞争格局来看,细分服务环节难以形成专业性壁垒,全链路代运营服务商的竞争优势更大。宝尊电商作为行业龙头,提供多品类全产业链代运营服务,市场份额大幅领先,规模优势显著,盈利逐渐进入上升通道。

电商服务主要业务模式

数据来源:公开资料整理

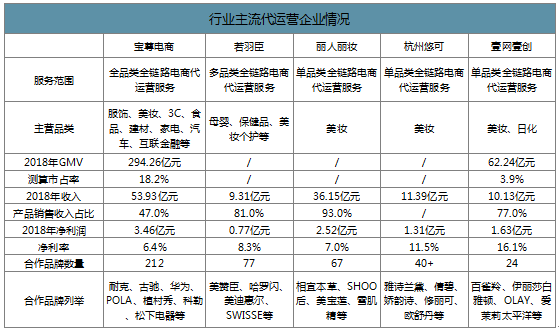

行业主流代运营企业情况

数据来源:公开资料整理

二、代运营行业空间测算

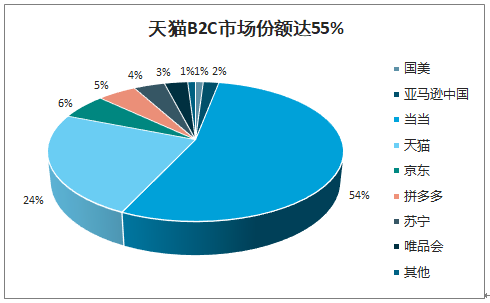

智研咨询发布的《2020-2026年中国电商代运营行业市场行情监测及未来前景展望报告》数据显示:天猫GMV3年平均增速32%,TP公司GMV渗透率仅6%。 2019财年天猫GMV达2.6万亿,2018年天猫服务商GMV仅1500亿元,占比不足6%,TP公司GMV渗透率仍有极大提升空间。天猫服务商GMV三年目标5000亿元,对应复合增速50%。 2019年天猫宣布未来三年服务商GMV目标从1500亿至5000亿,预计将开放2000家品牌招商名额,电商服务企业GMV增速有望持续快于B2C电商。

天猫B2C市场份额达55%

数据来源:公开资料整理

天猫整体GMV平均增速为32%

数据来源:公开资料整理

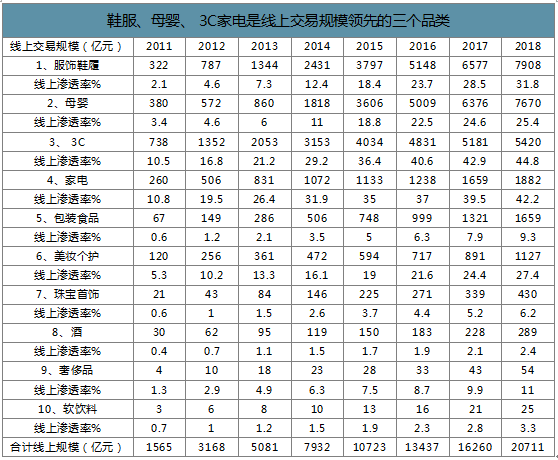

从线上交易规模来看,服饰鞋履、母婴、 3C、 家电、 包装食品是前五大 品 类 , 线 上 交 易 额 分 别 为7908/7670/5420/1882/1659亿元。从线上渗透率来看,3C、 家电、 服饰鞋履、 美妆是前四大品类,2018年分别达44.8%、 42.2%、 31.8%、27.4%。 而食品饮料等品类线上渗透率较低,家装家居、 食品饮料、美妆、 健康、 母婴已经成为近三年代运营市场增幅最大的品类,2016-2018年代运营品牌数量年化增速均超过100%,电商服务发展潜力巨大。

鞋服、母婴、 3C家电是线上交易规模领先的三个品类

数据来源:公开资料整理

预计主要品类未来五年代运营市场空间有望翻倍增长。预计未来5年分品类市场规模增速,并就线上渗透率做出悲观/中性/乐观假设,中性假设下2023年主要品类线 上 交 易 额 将 达 3.3 万 亿 , 较

2018年增长57%。我们假设不同品类代运营需求比例介于15%-55%之间,由此中性假设下2023年主要品类代运营GMV空间将达1.1万亿,较2018年增长90%。

数据来源:公开资料整理

三、行业趋势

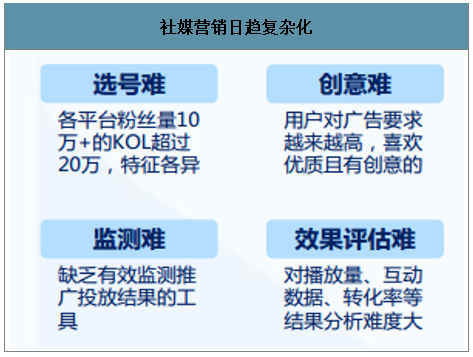

1、营销环境日趋复杂,社媒营销能力将成为重要竞争力

社媒时代,善用社媒营销建立高频触发点成为关键。 各种新兴媒体的崛起,为消费者带来海量品牌信息,一段视频、 一篇帖子、 一条评论,随时随地可能触发消费。 如何与用户建立高频交互,通过多维内容形式触发用户的消费需求,成为品牌营销的关键。

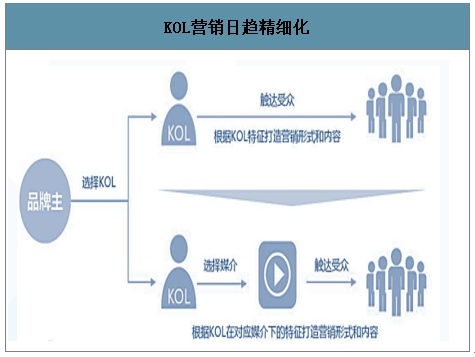

KOL营销日趋复杂,服务商价值凸显。 KOL营销逐渐向精细化发展,不同平台和KOL的特征和受众各不相同,如何选择与品牌契合的KOL、 定制个性化营销内容,成为新形势下品牌内容营销的关键问题。 深度洞察消费者需求,拥有强大的内容创造和大数据分析能力将成为运营商的重要竞争力。

KOL营销日趋精细化

数据来源:公开资料整理

社媒营销日趋复杂化

数据来源:公开资料整理

2、龙头企业将不断拓展细分品类、增加合作品牌

龙头企业不断拓展细分品类。 宝尊电商和兴长信达是综合性代运营商代表,涉及的品类已经包括快消、 3C、服饰鞋履、 汽车和家电等;而其余代运营商深耕垂直品类做细分市场的拓展,例如丽人丽妆从美妆个护拓展至食品饮料、 母婴等,若羽臣从母婴拓展至保健品、 美妆等,品类拓展是龙头成长的关键驱动力之一。

数据来源:公开资料整理

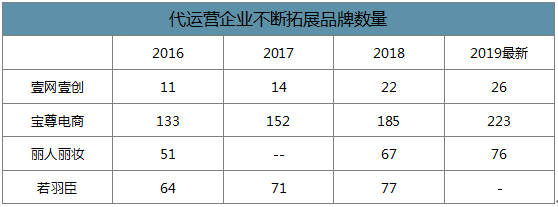

龙头代运营企业近年来不断拓展服务的品牌数量,截至2019年最新披露数据,宝尊电商、 丽人丽妆、壹网壹创的合作品牌数量已达223/76/26个。 从GMV角度看,壹网壹创和宝尊电商2018年GMV分别增长87%和54%,维持高速增长。

代运营企业不断拓展品牌数量

数据来源:公开资料整理

网创和宝尊GMV维持高速增长

数据来源:公开资料整理

3、头部品牌存量竞争,腰部品牌机遇可期

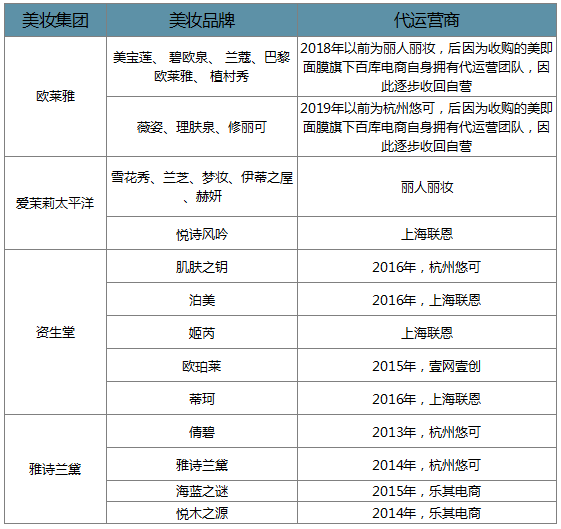

以美妆品类为例,头部品牌代运营格局已基本确立。 国际化妆品巨头几乎无一例外都选择了与代运营公司进行合作,除了欧莱雅集团因为收购的美即面膜旗下百库电商自身拥有代运营团队,因此在2018年以后逐步将品牌电商收回自营,其余国际美妆巨头旗下大部分品牌都有稳定合作的代运营商,头部品牌基本进入存量竞争市场。

数据来源:公开资料整理

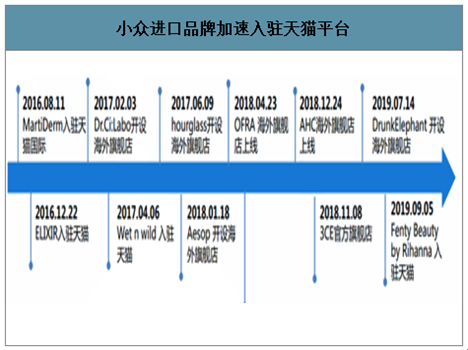

进口小众品牌加速进入中国市场,新锐美妆电商突围案例众多。 得益于社交媒体的多元营销和千禧一代成为美妆消费主力军,小众进口品牌迅速崛起,其中的典型代表是城野医生:2013年城野医生在上海高岛屋开出中国内地首家门店,但由于策略失误曾退出中国市场。 2017年,城野医生改为以跨境模式入驻天猫国际再度进军中国市场,并选择御家汇旗下水羊国际为其线上运营商,城野医生天猫海外旗舰店上线3个月销售额就突破1000万元,2017年在天猫全平台业绩增长886%。越来越多的进口小众品牌正通过电商渠道打开中国市场,未来一年将有超过100个小众美妆品牌陆续入驻天猫国际,这些品牌将在未来2年撬动近百亿的中国美妆市场,而且年均增速将保持在50%以上。

小众进口品牌加速入驻天猫平台

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电商代运营行业市场运营态势及投资战略规划报告

《2026-2032年中国电商代运营行业市场运营态势及投资战略规划报告》共十五章,包含2026-2032年中国电商代运营行业投资前景,2026-2032年中国电商代运营企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国电商代运营行业市场规模及竞争情况分析:电商代运营行业市场规模不断增加,头部企业的市场份额逐渐扩大 [图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国电商代运营行业市场规模及龙头企业对比:宝尊电商VS丽人丽妆VS壹网壹创[图]](http://img.chyxx.com/2021/08/I67509TI59_m.jpg?x-oss-process=style/w320)