一、银行APP用户活跃情况

移动互联网时代,商业银行大力布局手机银行、直销银行等银行APP产品,通过服务移动化和便捷化的方式来获客。银行APP已成为商业银行数字用户资产的主要来源,也是商业银行数字化转型的重要手段。

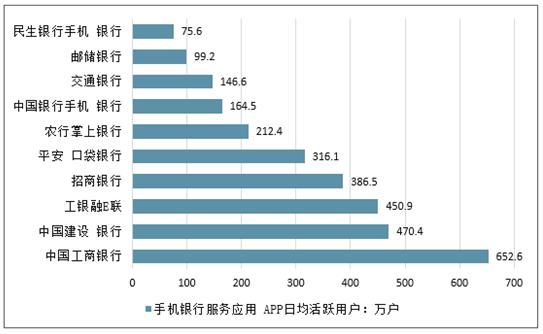

从日均活跃用户规模来看,中国工商银行、中国建设银行、工银融e联分别以652.6万户、470.4万户、450.9万户继续位居前三位。

2018年第二季度手机银行服务应用 APP日均活跃用户

数据来源:公开资料整理

相关报告《2019-2025年中国手机银行APP行业市场需求预测及投资未来发展趋势报告》

2018年第2季度,手机银行服务应用APP活跃用户继续保持上涨态势。银行APP已成为银行接触用户主要渠道,在银行数字化转型过程中发挥着重要作用。首先,银行APP助力银行通过互联网化、数字化渠道获客。其次,银行可依托银行APP电子账户体系,建立数字化开放生态平台,与具有丰富客户资源的企业或互联网平台合作,将开户、理财、信贷等产品及服务植入到合作方经营场景,实现批量获客。最后,银行APP还是银行活客、粘客的重要手段,通过优化客户体验、丰富使用场景、持续推出营销活动等提高APP活跃,促进新用户到核心用户到活跃用户,提升用户留存。

从日均启动次数来看,中国工商银行达1202.4万次,其次是中国建设银行912.0万次、招商银行651.4万次。

2018年第二季度手机银行服务应用 APP日均启动次数

数据来源:公开资料整理

2018年第2季度,银行APP继续进行迭代升级,加强金融科技应用提供智能化金融服务。如农行正式对外上线新版掌上银行,以“智能+掌银”为主要方向,全面提升掌上银行产品及服务覆盖率,推出账户二维码、面对面收款、信用卡动账推送、租金贷、农银智投、语音搜索、月度账单等产品及服务,同时对注册登录、账户查询、转账支付等功能进行体验提升,重点解决掌银客户端卡死、闪退等“痛点”问题,提升用户体验。民生银行新版手机银行上线,聚焦金融科技促服务升级,基于大数据、人工智能、机器学习等技术,打造智能投顾、在线理财经理、金融日历、个性化页面设置等智能金融服务,同时推出指纹、虹膜、人脸等生物识别验证支付服务,采用白盒加密技术提升手机银行安全性能。

另外,银行APP围绕父亲节、世界杯、缴费充值等推出丰富的营销活动。如工商银行推出小程序“悦行越快乐”活动、手机银行话费充值爆款、融e行父亲节献礼等内容丰富、形式多样的营销活动;光大银行推出手机银行世界杯足球赛竞猜赢大奖活动;建设银行推出手机银行悦缴充值享优惠;平安银行通过快闪店模式加强线上线下互动,线下用户可以在快闪店体验口袋银行的服务等,有利于银行APP活客。

二、银行APP获客情况分析

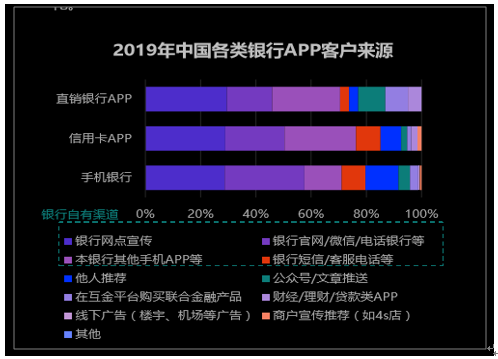

目前银行APP客户来源主要是银行自有客户转化,少有新客对银行APP的客户来源进行分析,发现,目前银行APP客户中将近95%的客户都是银行已有客户,且多是从银行线下网点及银行其他官方渠道转化而来,这与通过访谈得到的商业银行APP客户中九成来源于银行自有客户转化的结论相符。实际上,银行并未将APP利用起来成为一个线上的获客方式,而是致力于行内各个渠道、各个部门之间的客户相互转化。

2019年中国各类银行APP客户来源

数据来源:公开资料整理

2019年中国各类银行APP客户来源构成(对在下载银行APP是否已在线下网点开户的回答)

数据来源:公开资料整理

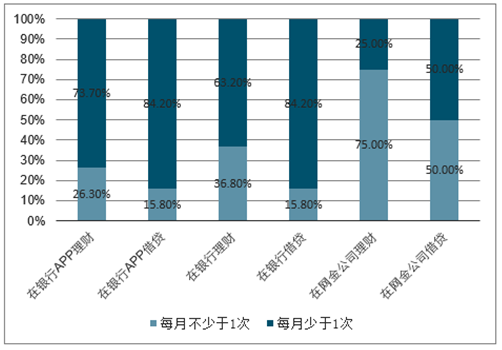

银行弱新客营销,且APP内新客在银行渠道购买力不强如前所述,银行整个获客模式还是着重于银行单卡客户到银行双卡客户及后续产品购买的转化营销,对新客的营销主要采用地推、老客推荐及户外硬广三种。相比互联网企业通过其他非金融服务或外部导流的方式获客模式,银行的营销显然薄弱得多。另外,从目前银行APP客户中新客的金融行为来看,银行APP的新客群体也是网金公司的主要客户,甚至在网金公司理财、借贷的频率(75%、50%每月购买1次以上)及平均金额(11.5万元、45.9万元)比在银行全渠道、银行APP渠道要高。

银行获客模式示意图

数据来源:公开资料整理

2019年中国商业银行APP新客金融行为

数据来源:公开资料整理

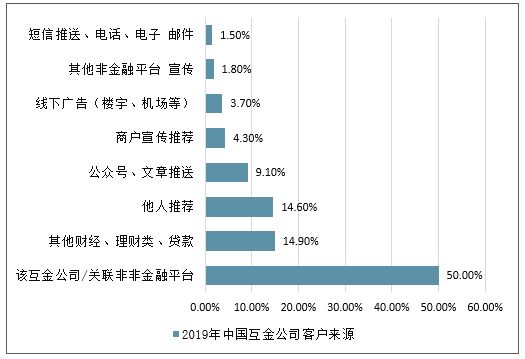

对比互金公司拥有强粘性的非金服务,银行显然不占优势对比银行的营销方式,互金公司在获客上的最大优势即公司本身或关联公司的非金融服务,可以看到,互金公司一半客户均来自该公司的非金融平台引流。金融服务不比网购等非金服务频次高、粘性大,用户更容易在熟悉的平台上转化,这也恰恰是银行所无法做到的。银行,特别是大行,本身比较抗拒从外部平台导流,而更偏向运营已有的庞大的客户群。事实上,从“175”号文开始,监管也鼓励部分非金公司转型成为导流机构

2019年中国互金公司客户来源

数据来源:公开资料整理

2019年中国互金公司客户购买产品动

数据来源:公开资料整理

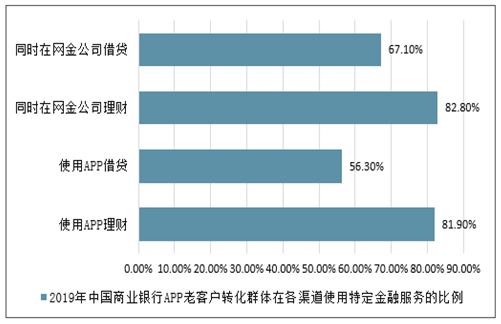

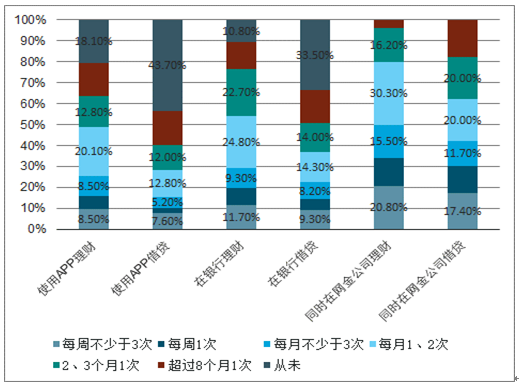

银行老客户在互金公司购买金融产品的活跃度更高前面提到银行主要采用依赖老客户转化的模式。实质上,由于各全国性银行客户群体规模庞大、较差严重,大多银行都选择针对本行已有客户做营销。对前述94.8%的从银行老客户转化而来的客户群体做分析,发现该群体在网金公司实际进行理财、贷款的比例高于在银行APP内购买的比例,频率亦然。这证明,银行对老客户进行金融产品购买的留存较差,这部分客户在网金公司的粘性更高,银行一定程度上也会受到被老客户“摆脱”的危机。

2019年中国商业银行APP老客户转化群体在各渠道使用特定金融服务的比例

数据来源:公开资料整理

2019年中国商业银行APP老客户转化群体金融行为

数据来源:公开资料整理

三、银行APP留存情况分析

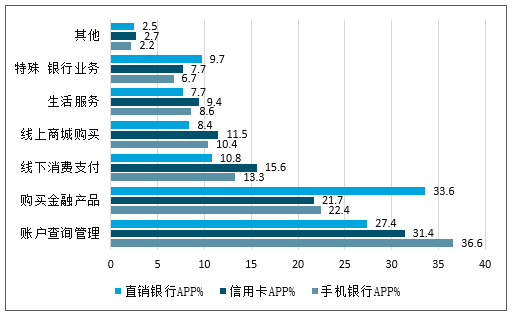

银行客户在多数APP内使用的最主要功能是基本账户管理通过对银行客户使用各类银行APP的功能进行分析,发现除用户规模较小、以销售金融产品为主要功能的直销银行APP外,客户使用的最主要功能仍是基本的账户管理、查询等,手机银行APP这一特征最为明显。这一定程度上说明,用户对银行APP的主要依赖点仍然在于日常金融服务中使用频率较高、安全的功能。至于其他为提高活跃度、留存客户而打造的生活服务、商城服务,甚至社交功能,其地位还没有显现出来。事实上,这些功能所涉及的领域已经是比较成熟的行业,已经形成较为鲜明的竞争格局,而银行在此时入局显然可能性不大。

2019年中国商业银行客户在各类银行APP中使用各功能的频次比重

数据来源:公开资料整理

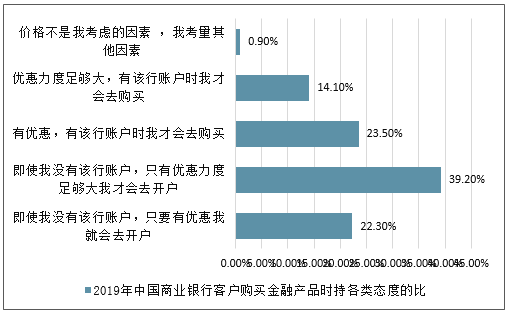

期望银行APP留存是否是悖论金融产品忠诚度低,且银行APP内软服务优势不明

用户在购买金融产品的决策中价格因素占到非常大的比例,这与认知中金融产品及服务忠诚度低保持一致。价格上的折扣可以较为容易地使60%以上的用户转移到新的金融机构中。也就是说,期望银行以APP中同质化仍然较高的产品来留存用户显然是不靠谱的。而真正产生作用的应该有两条逻辑,一,具有竞争力的产品;二,类似于互联网公司,深入场景中的服务、捆绑场景来捆绑客户,典型例子如ETC产品。而目前诸如信用卡内健康、商旅出行的增值服务以及目前已有的生活缴费、商城服务很多仍然是门槛较低的软服务,即使能以较大优惠获客,如何提升粘性、二次购买仍然是问题。

2019年中国商业银行客户购买金融产品时持各类态度的比

数据来源:公开资料整理

账户管理几乎完全转移至APP,消金产品销售逻辑有待商榷

对各个渠道银行客户办理业务的偏好进行排名,可以发现,银行线下网点、网银及手机APP三个渠道实际上存在比较大的差别。对于客户来说,银行APP需要满足高频次的账户查询、管理需求,并在一些情况下满足线下支付使用的需求;网点渠道是办理流程较为复杂、较低频次业务不可或缺的场所;而网银位置较为尴尬,一度被认为是可以被取代的渠道,但实际上,网银被多数客户,尤其是高净值客户,视为“安全性”最高的电子渠道,依赖性仍然较强。另外,多数人可以发现,如今银行会优先将绝大多数消费金融产品上线至银行APP,即使在网点也会被指引至APP中操作。但从表格中看到,客户对于网点、网银渠道的依赖程度依然没有减轻,特别是贷款时,银行或许需要先行完成市场教育。

银行各渠道用户常办业务类型及使用频次

银行APP网点网银

1 | 账户查询管理、转账等业务咨询申请网点没有的贷款产品 |

2 | 线下消费支付贷款线上商城购买 |

3 | 线下购买理财、贷款产品,在APP内管理查询预存钱、跨境金融等特殊银行业务生活缴费、社保医疗等生活服务 |

4 | 线上商城购买生活缴费、社保医疗等生活服务购买基金、债券等产品 |

5 | 购买基金、债券等产品购买基金保险产品购买网点没有的银行理财产品 |

6 | 购买网点没有的银行理财产品购买银行理财产品预存钱、跨境金融等特殊银行业务 |

数据来源:公开资料整理

银行开发多款APP是一种不必要的资源浪费

从银行客户对于下载银行APP的态度也可以验证前述客户对于APP的需求仍然主要在于账户管理的观点。68.5%的客户看重基本账户管理功能而仅下载手机银行APP,对银行金融产品的购买力有待开发;6.6%的客户使用信用卡的频率更高,很大可能性是信用卡单卡客户,但后续借贷行为仍不能确定;0.8%的客户是真正对银行金融产品有较强购买力、转化率较强的;18.2%的客户会下载多个APP。实际上,目前有多个APP的银行在APP设计、产品上有很大重合,少部分决定性差异是由于内部部门管理之间而产生的问题,从外部看,这是一种不必要的资源浪费。这种浪费可以体现在:客户旅程断裂(如新产品无营销配合)、创新产品特点不明显/无记忆点(同质创新产品造成品牌性不强)、内部资源消耗等等方面

2019年中国商业银行客户对于下载银行APP数量的态度

数据来源:公开资料整理

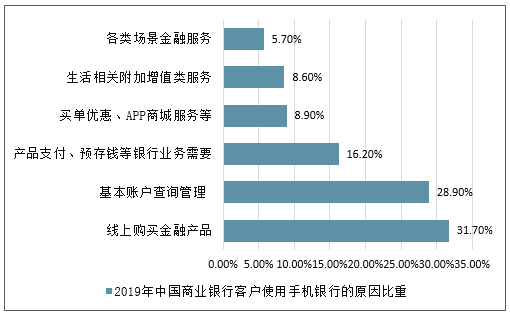

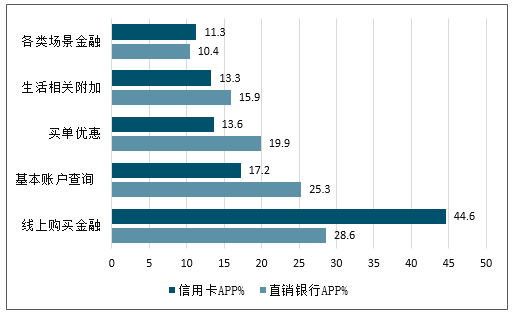

通过对银行客户使用银行APP的原因进行分析,发现不同于实际使用情况,客户使用的最主要原因是对在银行APP内能便捷、安全地购买到金融产品:这一因素在手机银行中占到的比重达31.7(总和100),在信用卡APP及直销银行APP中分别占到28.6及44.6。在该情况下,银行应在客户逐渐习惯于APP渠道购买金融产品时更加注重金融产品的开发,甚至原有线下产品的线上化,而非花费大量心血在社交、生活等功能中。

2019年中国商业银行客户使用手机银行的原因比重

数据来源:公开资料整理

2019年中国商业银行客户使用信用卡APP及直销银行APP的原因比重

数据来源:公开资料整理

四、银行APP最强竞争点分析

银行APP渠道最大差异之一便是产品结构的改变银行APP渠道的产品可分为两类,一类是原有线下产品的线上化或线上展示,另一类是开发创新产品,多以全渠道销售,部分专门针对APP渠道。这些产品大多对标近年互金公司具有较强吸引力的产品,在便捷程度上做了极大改进,相比于原有的线下产品,产品结构有很大区别。区别于转账汇款、查询等客户具有基本需求的功能,创新产品的开发通过银行自有的强大金融能力可以实现收益/利率上的极大优惠,即使损失了一部分便捷性。这类产品是APP渠道内具有强壁垒的业务,银行更应关注。但银行的劣势就在于,一者无场景,客户产生需求时“银行不在”,二者无客户日常消费数据、经营数据等数据的积累,风控模式灵活性上可能会有所欠缺。

银行APP渠道产品类别

线下产品线上化 | 创新产品 |

转账汇款、账户查询、信用卡还款等评价:是客户使用最多、最频繁、具有强需求的功能 | 扫码支付、无感支付等评价:直接对标互金公司扫码支付,使用签约商家提供优惠的方式吸引用户 |

理财产品(单笔基金等)评价:原有单一理财产品的线上化 | 智能投顾、基金组合、活期余额理财等评价:完全改变了原有的产品结构,部分对标互金公司活期余额理财等,产品最具吸引力 |

贷款产品评价:原有贷款产品的线上展示,部分风控流程、审核流程等仍然在线下完成 | 消费金融贷款产品评价:对标互金公司信贷产品,完成全流程的线上化 |

数据来源:公开资料整理

但金融创新产品似乎也具有“第一印象效应”很多人认为,在同等收益风险条件下,在面对便捷的互联网平台理财产品及流动性稍有折损的银行理财产品时,客户会优先选择可靠的银行产品,所以即使在互金平台打下一片江山的今天,银行也可通过开发对标产品逐个击破。但通过调研结果来看,客户更倾向于前者,甚至是在银行产品收益稍高的情况下。贷款产品同理,等待互金平台靠谱印象形成后,客户将会习惯于平台审批快的产品,成为粘性客户。这一定程度上说明,客户对于平台的接受度将会随着市场教育的深入逐渐提高,老的品牌在客户心中的地位并不是一成不变。

客户对于各类理财产品的选择排序

排序 | 理财产品类别 |

1 | 互联网产品,收益高,低风险,可支付转账使用 |

2 | 互联网产品,收益高,中等风险,可支付转账使用 |

3 | 互联网产品,收益较高,低风险,可支付转账使用 |

4 | 银行产品,收益高,低风险,可支付转账使用 |

5 | 银行产品,收益高,低风险,需实时转出后支付转账使用 |

数据来源:公开资料整理

客户对于各类贷款产品的选择排序

排序 | 借贷产品类别 |

1 | 互联网产品,利率低,审批快 |

2 | 银行产品,利率低,审批快 |

3 | 互联网产品,利率较低,审批快 |

4 | 银行产品,利率低,审批 |

数据来源:公开资料整理

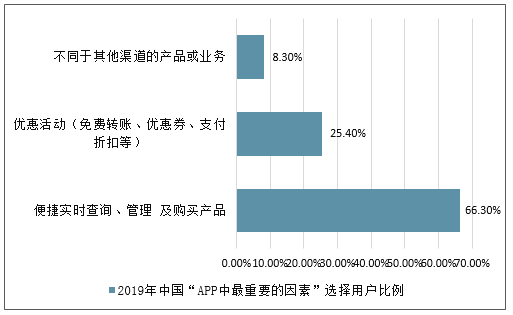

剔除不会真正发挥效用的点,总结APP渠道对银行的意义,主要在于二:一,转移频率高、流程简单并且是用户刚需的功能,分流线下业务、缓解线下压力、满足客户对“便捷、24H”的需求;二,上线创新产品,开发产品结构新颖、具有吸引力的金融产品,利用金融能力构建零售业务壁垒。而银行设想的打造线上商城、理财社交功能等战略,从低频的理财、贷款等金融产品导流到高频的网购、社交是非常困难的。

2019年中国“APP中最重要的因素”选择用户比例

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)