增材制造(又称3D打印)是以数字模型为基础,将材料逐层堆积制造出实体物品的新兴制造技术,将对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,是制造业有代表性的颠覆性技术。

3D打印的工作原理是以计算机三维设计模型为蓝本,通过软件将其离散分解成若干层平面切片,由数控成型系统利用激光束、热熔喷嘴等方式将材料进行逐层堆积黏结,叠加成型,制造出实体产品。

一、3D打印产业链分析

3D打印行业产业链从上中下游来看,上游为塑料、金属、蜡、石膏、砂等其他各种材料。中游为3D打印设备及技术,下游则为制造、医疗、建筑、军事等应用领域。

上游:塑料、金属、蜡、石膏、砂等其他各种材料。不同的3D打印技术,对材料的要求也有所不同,例如光聚合成型主要以液态光敏树脂为主要材料;颗粒物成型的主要材料为金属、塑料、陶瓷等;而熔融层积型的适用材料为塑料等混合物。

中游:3D打印的中游为设备研发及制造。目前,3D打印设备主要分为桌面级和工业级两种。桌面级是3D打印技术的初级阶段,可以直观地阐述3D打印技术的工艺原理;工业级的3D打印设备主要分为快速原型制造和直接产品制造,两者在打印速度、精确度、尺寸等方面各有不同。

下游:主要是3D打印服务,延伸到各个细分的实际应用方向,其中包括制造、医疗、军事、建筑等领域均有所应用。随着3D打印行业的快速发展,3D打印技术应用场景将不断拓展。

二、3D打印市场规模分析

3D打印技术从诞生至今30余年,目前处于多技术路线共存的状态,根据国际标准化组织ISO/TC261增材制造技术委员会2015年新发布的国际标准ISO/ASTM52900:2015,将增材制造工艺原理分为粘结剂喷射(选择性喷射沉积液态粘结剂粘结粉末等材料的增材制造工艺)、定向能量沉积(利用聚焦热能熔化材料即熔即沉积的增材制造工艺)、材料挤出(将材料熔化后通过喷嘴或孔口挤出成形的增材制造工艺)、材料喷射(将材料以微滴的形式选择性喷射沉积的增材制造工艺)、粉末床选区熔化(通过热能选择性地熔化/烧结粉末床区域的增材制造工艺)、薄材叠层(将薄层材料逐层粘结以形成实物的增材制造工艺)、立体光固化(通过光致聚合作用选择性地固化液态光敏聚合物的增材制造工艺)七类,主流的技术都可以归入这七类。

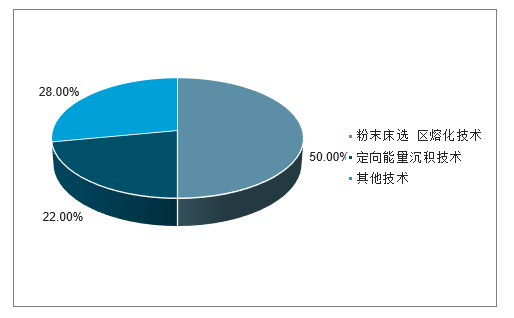

金属3D打印工艺原理主要分为粉末床选区熔化和定向能量沉积两大类别,采用这两类工艺原理的金属3D打印技术都可以制造达到锻件标准的金属零件。2018年度,采用粉末床选区熔化技术为18家,采用定向能量沉积技术为8家,合计占比达到72%。

2018年全球金属3D打印技术结构分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国3D打印行业市场全景调研及投资前景预测报告》

近年来,3D打印技术的应用领域逐步拓宽,越来越多的企业将其作为技术转型方向,用于突破研发瓶颈或解决设计难题,助力智能制造、绿色制造等新型制造模式。

值得一提的是,3D打印应用方式正逐步从原型设计走向直接制造。数据显示,零部件直接制造占其营业收入的比例逐年提升,近五年复合增长率为23.5%。2017年,零部件直接制造的产值为9.2亿美元,同比增长32.33%。

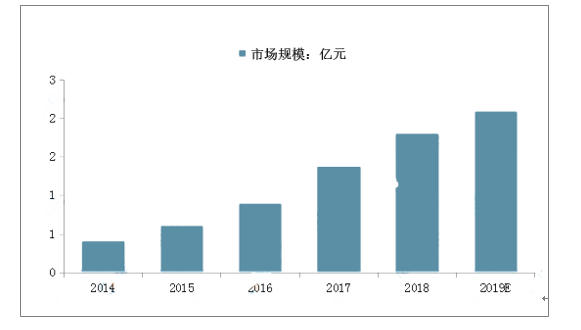

我国3D打印行业迅速发展,近5年来始终保持25%以上增速,2017年中国3D打印行业市场规模约为16.7亿美元元,2018年预计将会达到20.9亿美元元。

3D打印行业的快速发展,带来3D打印应用领域的不断拓展,不同应用领域对于3D打印技术和3D打印材料提出了新的需求。伴随着中国3D打印技术的相应成熟,在航天航空,汽车等行业需求将持续增加,预计2019年中国3D打印市场规模将近30亿元。

2012-2018年我国3D打印行业市场规模及增长

数据来源:公开资料整理

3D打印机主要分为消费级和工业级。工业级3D打印机速度更快、精度更高,在航空航天、汽车制造、医疗等领域广泛应用。目前,工业级3D打印机在国内3D打印市场结构中,从销售收入来看占比远超消费级3D打印机。

3D打印市场结构占比情况(按销售收入)

数据来源:公开资料整理

消费级3D打印机虽然在销售收入上的份额不及工业级3D打印机,但却占了相当一部分市场出货量。随着人工智能技术的不断成熟,消费级3D打印机逐渐被人们熟知,吸引了大量企业和消费的关注。据数据显示,2012-2018年消个人费级3D打印机市场规模迅速发展。预计2019年,个人消费级3D打印机市场规模将进一步增长,超2亿元。

2014-2019年中国个人消费级3D打印机市场规模走势

数据来源:公开资料整理

三、3D打印行业融资事件分析

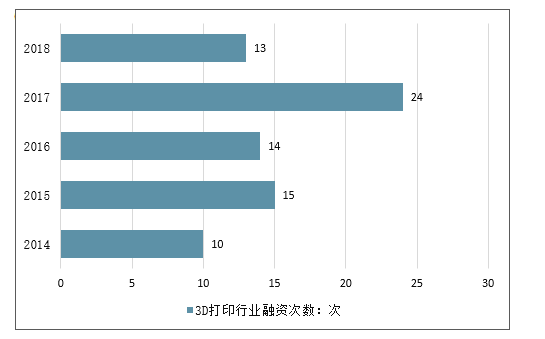

2014年以来,我国3D打印行业融资事件共76次,涉及项目66个,其中2017年融资事件24件,为近5年来最多;2018年,,融资热度稍显冷却,融资事件为13次,较上年减少较多。

2014-2018年中国3D打印行业融资次数情况

数据来源:公开资料整理

从融资轮次来看,主要集中在B轮之前,其中天使轮投资事件有33次,泛A轮(包括Pre-A、A轮、A+轮)投资事件共有29次,B轮投资事件仅有4次。

2014-2018年中国3D打印行业融资分布情况

数据来源:公开资料整理

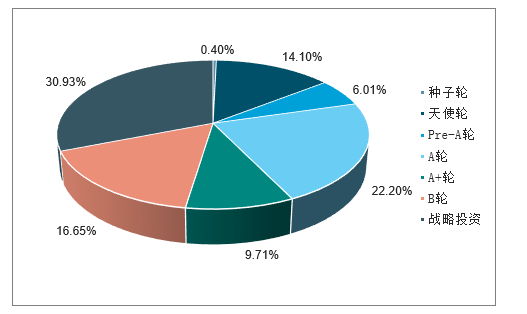

从融资金额来看,据统计,战略投资虽然仅有7笔,但是由于公司发展前景良好,与投资方合作密切等原因,获得的投资金额占比最高,占全部比重的30.93%;由于初期的融资金额较低,虽然天使轮和A轮在融资事件张占据了绝大比重,但在融资金额上比重略小,分别为14.10%和9.71%。

2014-2018年中国3D打印行业融资金额结构情况

数据来源:公开资料整理

四、行业发展前景分析

我国高度重视增材制造产业,计划到2020年,增材制造产业年销售收入超过200亿元,年均增速在30%以上。关键核心技术达到国际同步发展水平,工艺装备基本满足行业应用需求,生态体系建设显著完善,在部分领域实现规模化应用,国际发展能力明显提升。

1、行业监管加强,行业规范化发展

随着行业的快速发展,行业发展进入新阶段,监管力度持续提升。未来促进行业规范发展以及维护市场秩序,出台多项重磅政策。

2、智能化和便捷化

随着3D打印技术越来越普遍地运用到服装、设计、生活生产当中,用户使用有更好的使用体验,才能更普遍地推广这一技术。设备智能化、便捷化是走向普及的保证。

3、增材制造技术加速融合相关技术

全球范围内新一轮科技与产业革命正在萌发,世界各国纷纷将增材制造作为未来产业发展新增长点,推动增材制造技术与信息网络技术、新材料技术、新设计理念的加速融合。

4、通用化

在科学教育,工业制造,产品创意,工业美术等方面有广泛地应用前景和巨大的商业价值,同时3D打印技术向低成本、高精度、高性能的方向发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药物3D打印行业市场运营态势及发展前景研判报告

《2026-2032年中国药物3D打印行业市场运营态势及发展前景研判报告》共九章,包含2021-2025年药物3D打印行业各区域市场概况,药物3D打印行业主要优势企业分析,2026-2032年中国药物3D打印行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国3D打印行业供需分析:市场规模逐年增加[图]](http://img.chyxx.com/2021/11/J7198E4S8Z_m.png?x-oss-process=style/w320)