一、药品流通市场概况

中国医药产业链主要包括医药制造、医药流通和医药消费三个环节。其中,医药流通市场可分为医药批发市场和终端市场两部分。终端市场又可以分为院内市场、零售OTC市场和面向乡镇的第三终端市场。药品零售即主要通过药店网点向消费者销售药品。

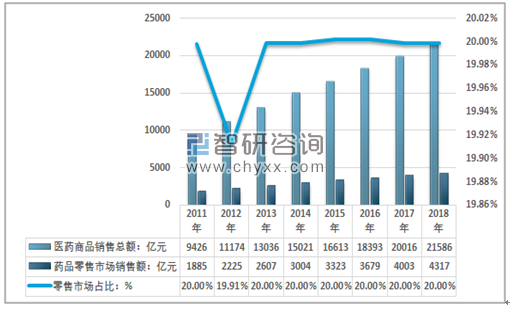

从整个药品的零售总额与药品的销售总额比例来看,目前基本稳定在20%左右,占比相对较小,我国药品销售主要还是以院内市场为主,零售市场主要销售OTC药品和保健产品,处方药涉及较少,相比于其他发达国家药店处方药销售占比达50%-70%,这一比例还有较大的提升空间,也就意味着我国药品批发零售的市场规模仍有巨大的提升空间。

2018 年,全国药品流通市场销售规模稳步增长, 增速略有回落。统计显示, 全国七大类医药商品销售总额21586亿元,扣除不可比因素同比增长7.7%, 增速同比下降0.7个百分点。其中,药品零售市场销售额4317亿元,扣除不可比因素同比增长9.0%,增速与上年基本持平。

2011-2018年中国药品流通行业销售趋势

资料来源:商务部、智研咨询整理

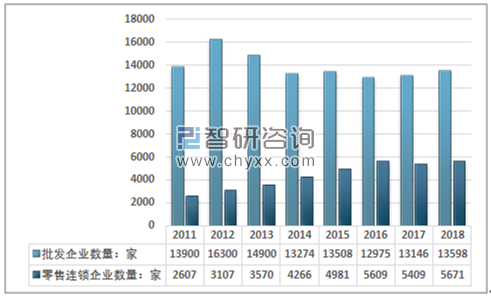

从企业数来看,2018年我国药品批发企业13598家,零售连锁企业数量达到了5671家,零售连锁企业数量突破2016年的历史高点,同时药品连锁企业下属门店也得到快速的增长,达到255467家,单体零售药店达到233596家,全国共有《药品经营许可证》持证企业502661家。比1978年医疗批发与零售企业网点合计2.25万个增长21倍,形成了遍布城乡的药品经营网络。

2011-2018年我国药品批发企业与零售连锁企业数量

资料来源:食药监局、商务部、智研咨询整理

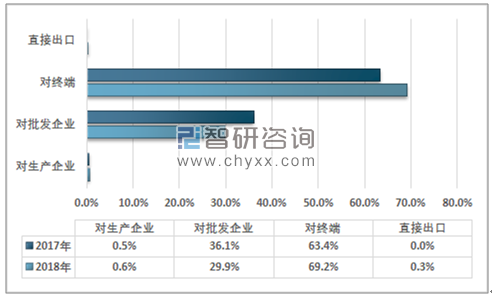

从销售渠道来看,据商务部统计,中国药品流通行业对生产企业销售额135亿元,对批发企业销售额6454亿元;对终端销售额14933亿元,直接出口销售额64亿元。2018年一个极为显著的变化是,随着两票制改革推进,药品流通行业对批发企业销售额占比显著降低,对终端销售占比提升显著,批发企业之间的流转显著减少,两票制改革成效显著。

2017-2018年中国医药流通行业销售格局变化趋势

资料来源:商务部、智研咨询整理

从近几年的发展趋势来看,对终端销售额占比提升迅速,一方面是国内两票制改革推动,一方面则是“医保控费”政策推动了药品的价格下降。降低了批发企业之间的流通的利润空间,也直接打通到终端的渠道,促使医药商品对终端销售迅速上升。总体而言,我国医疗方面的改革成效相当显著。

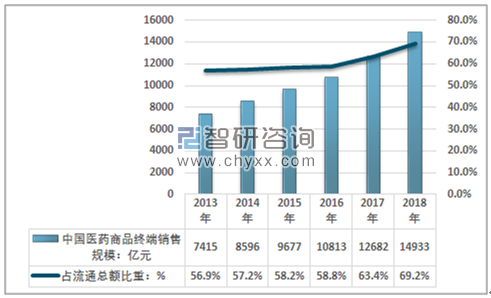

2013-2018年中国药品流通行业对终端销售额及其占比走势

资料来源:商务部、智研咨询整理

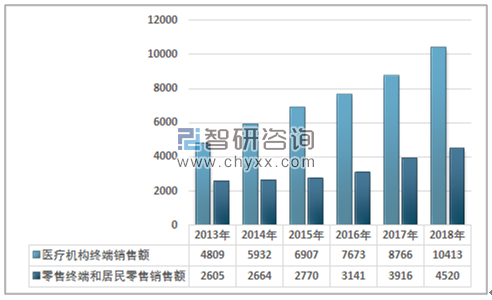

从对终端销售来看,2018年中国医药流通行业对医疗机构终端销售额达到10413亿元,占终端销售额的69.7%,同比上升0.6个百分点;对零售终端和居民零售销售额4520亿元,占终端销售额的30.3%,同比下降0.6个百分点。

2013-2018年中国药品流通医院终端市场规模走势

资料来源:商务部、智研咨询整理

二、药品零售市场发展

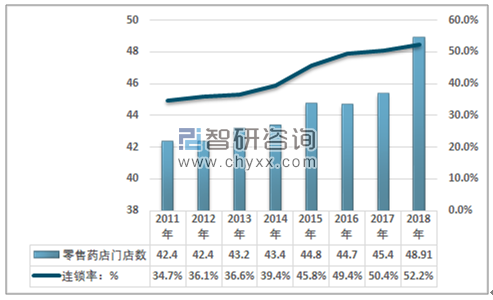

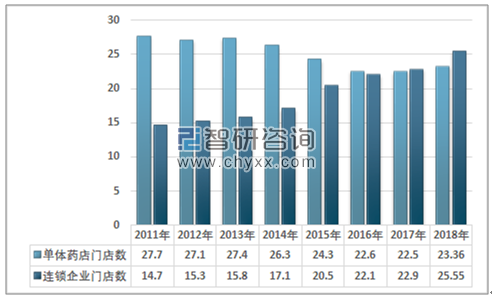

根据食药监局统计,截至2018年底,全国共有零售药店48.91万个。其中零售连锁企业门店约为25.5万家;单体零售药店约为23.4万家。连锁率达到52.2%,较上年大幅提升1.8个百分点。

2011-2018年全国零售药店数量与连锁率统计

资料来源:商务部、智研咨询整理

2011-2018年全国单体零售药店与连锁药店门店数统计

资料来源:商务部、智研咨询整理

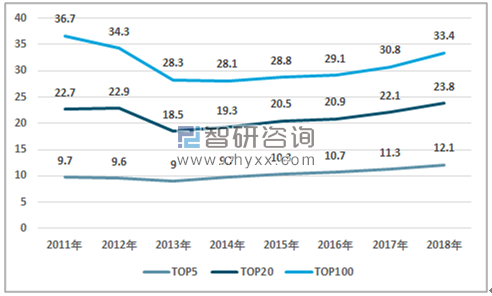

同时药品零售行业的市场集中度近几年呈现出稳定上升态势,2018年,销售额前100位的药品零售企业门店总数73913家,较上年同期增加15558家,占全国门店总数比例从12.84%提升至15.11%,2018年门店新增量占全国零售药店门店数新增数的44.44%,占连锁零售企业新增门店数的58.87%。

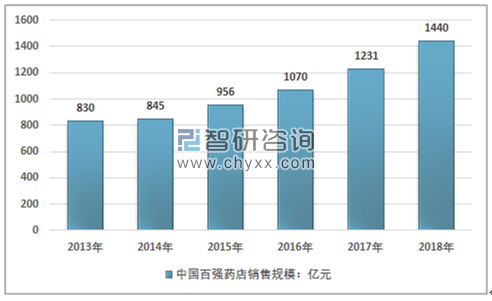

从销售规模来看,2018年全国销售额前100位的药品零售企业销售总额达到1440亿元,占零售市场总额的33.4%,同比上升2.6个百分点。

2013-2018年中国百强药店销售规模

资料来源:商务部、智研咨询整理

智研咨询发布的《2020-2026年中国药品流通行业市场消费调查及投资策略建议报告》显示:其中,前五位销售总额522亿元,占全国零售市场总额12.1%,同比上升0.8个百分点;前20位销售总额1028亿元,占全国零售市场总额的23.8%,同比上升1.7个百分点;前50位销售总额1286亿元,占全国零售市场总额的29.8%,同比上升2.2个百分点。

2011-2018年中国医药零售百强集中度变化(%)

数据来源:商务部、智研咨询整理

从市场集中度的变化来看,2011-2013年随着医药零售市场的快速扩大,零售门店数迅速增长,药品零售行业市场集中度逐渐降低,但迅速扩大的市场也吸引了资本的目光,行业内领先企业借助资本的力量进行并购整合、新建门店、下沉市场布局,推动行业的连锁率与市场集中度持续上升。

三、药品零售市场区域发展分析

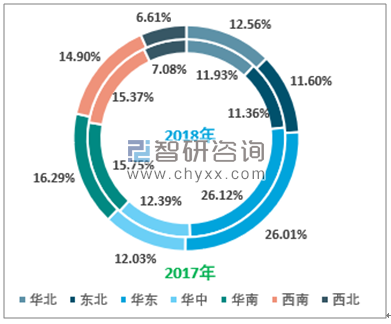

从全国零售药店门店数的区域分布来看,华东地区仍是我国零售药店门店的最多的地区,其次是华南与西南地区,西北地区占比最小,华中与华北占比相近。

从各地区占比的变化来看,相对于2017年,2018年占比有所上升的是华东、华中、西南、西北地区,华北地区占比下降最为明显。

2017-2018年中国零售药店门店数量区域占比格局变化

资料来源:智研咨询整理

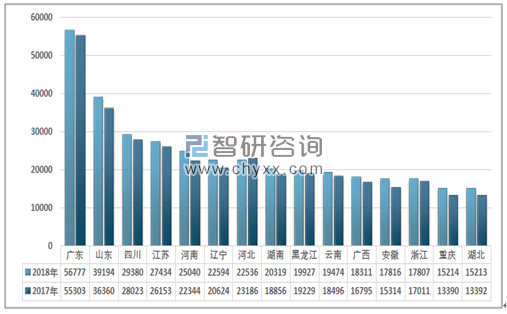

从各个省份来看,2018年全国31个省直辖市中除河北、天津以外,其他省直辖市零售药店数量均为增长,零售药店数量较多,排行靠前的主要是广东、山东、四川、河南等人口大省,辽宁、黑龙江数量较多,且仍为正向增长。零售药店数量前15位省直辖市2017年与2018年门店数走势如下图所示:

2017-2018年中国零售药店数量前15位省直辖市

资料来源:商务部、智研咨询整理

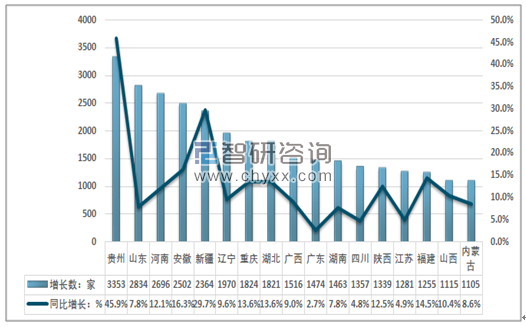

从2018年的增长来看,贵州增长数最大,其次是山东、安徽、新疆(包括建设兵团)辽宁、重庆等地区,从2018年增长量排在前列的省来看,中西部地区的省份占了绝大多数。总体而言,作为与民生息息相关的行业,在政策推动下,中国的药品零售市场区域布局得到了较好的完善。

2018年零售药店数量增长超过1000家的省份

资料来源:商务部、智研咨询整理

从2018年的中国药品流通行业与药品零售市场的发展来看,在资本与政策的推动下,行业的增长逻辑有了很大的改变。药品流通企业由传统的增加产品、拓展客户以及开拓新店等内生式成长方式向并购重组的外延式成长方式转变,行业竞争格局也发生了较大的变化。

同时随着药品购销“两票制”政策的全面推行,药品流通市场格局、渠道布局以及供应链关系都发生了较大的变化,行业渠道向终端下沉明显,头部批发企业的分销调拨收入显著下降,行业毛利率整体回升,同时分级诊疗、医保控费、限制辅助用药、药价动态调整等医改政策的实施给行业发展带来深刻影响。医药流通行业规模效应逐渐凸显,全国性和区域性龙头企业销售增速普遍高于行业平均水平,行业集中度进一步提高。预计未来随着中国经济发展,医疗保健支出占比持续上升,药品零售市场仍将持续稳定的增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药品零售行业市场调研分析及发展规模预测报告

《2026-2032年中国药品零售行业市场调研分析及发展规模预测报告》共十四章,包含中国药品零售行业领先企业运营竞争分析,2026-2032年中国药品零售行业趋势及前景分析,2026-2032年中国药品零售行业投资前景及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国药品零售行业产业链、销售额、门店情况、企业格局及发展趋势研判:行业加速迈向规范化,市场集中度将不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国药品零售行业全景速览:市场逐步向零售药店倾斜,连锁化程度持续提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国药品零售发展现状:景气度上升,销售规模增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国药品零售行业市场发展及龙头企业对比分析:老百姓大药房VS益丰大药房VS大参林[图]](http://img.chyxx.com/2021/08/67916SBXWA_m.jpg?x-oss-process=style/w320)