半导体行业主要包含电路设计、晶圆制造和封装测试三个部分。封装测试是半导体产业链的最后一个环节。半导体封装测试是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。

封测产业在半导体行业的位置

资料来源:公开资料整理

我国IC封装业是整个半导体产业中发展最早的,且传统封装在规模和技术上已经不落后于世界大厂。根据中国半导体行业协会数据,2018年中国半导体封测市场规模2194亿元,较2017年同比增长16.1%,2019年上半年封测销售额为1022亿元。2004年至今,我国半导体封测行业一直保持高速发展,年复合增长率为15.8%。封测行业高速发展的同时,半导体市场占比逐年下降,2018年占整个中国半导体市场的34%,这说明了封测作为我国半导体产业的先行推动力,已经起到了带头作用,推动半导体其他环节快速发展。

2011-2019年H1中国大陆IC封装测试业发展情况

资料来源:智研咨询整理

根据2019年第二季最新营收统计,半导体封测业务公司主要集中在中国大陆和台湾,台湾日月光收购硅品后市占率高达37%,大陆企业长电、华天和通富总占比约25%。2019年Q2封测业受到中美贸易摩擦、手机销量下滑及存储器价格偏低等因素拖累,大多数封测厂商营收持续走跌,京元电和欣邦科技营收增长受益于面板市场超预期增长。

2019年第三季度全球前十大封测厂商排名(百万美元)

排名 | 公司 | 2018Q3营收 | 2019Q3营收 | 2019Q3市占率 | 2019营收年增长率 |

1 | 日月光 | 1319 | 1321 | 22.0% | 0.2% |

2 | 安靠 | 1144 | 1084 | 18.1% | -5.2% |

3 | 江苏长电 | 1002 | 1006 | 16.8% | 0.4% |

4 | 矽品 | 769 | 763 | 12.7% | -0.8% |

5 | 力成 | 593 | 566 | 9.4% | -4.6% |

6 | 通富微电 | 296 | 352 | 5.9% | 18.9% |

7 | 天水华天 | 262 | 324 | 5.4% | 23.7% |

8 | 京元电 | 179 | 225 | 3.8% | 25.7% |

9 | 联测 | 202 | 183 | 3.1% | -9.4% |

10 | 颀邦 | 173 | 174 | 2.9% | 0.6% |

资料来源:智研咨询整理

近年来消费电子趋向于小型化和多功能化发展,其芯片尺寸也越来越小,芯片类型也越来越多。输出入脚数的数量大大增加,使3D封装和扇区封装(FOWLP/PLP)、微距离焊丝技术和系统封装(SiP)的发展成为延续摩尔定律的最佳选择之一。半导体封装测试行业也正在从传统的封装测试向先进的封装测试技术过渡。中国大陆封测公司通过并购海外先进封装厂导入先进封装技术,相对于IC设计、晶圆代工、记忆体产业来说,中国半导体产业在封测领域不落后国际大厂,中国的长电科技与通富微电,和日月光与Amkor等国际大厂在封测技术和系统封装技术差距不大。未来中国封测行业将会继续扮演产业推动主要角色,实现国产半导体行业升级和进步。

数据显示:基于28nm节点开发芯片成本仅需5130万美元,基于16nm节点需要1亿美元,基于7nm节点需要2.97亿美元,到5nm节点达到5.4亿美元了,基于3nm工艺预期高达10亿美元。高额的研发投入和技术壁垒限制了工艺制程的推进速度,如果希望继续维持摩尔定律,未来的主要方式有四个可行的方向。

优化制程工艺,单位面积堆砌更多的晶体管,并且降低晶体管和芯片的价格,最终通过增大出货量来降低成本。

采用新架构,优化指令集,增大L2和L3的缓存,优化向量处理器等,提升芯片的性能。

开发使用高级机器学习、数据分析以及VR和AR渲染帮助程序的新软件应用程序生态系统,使其更易于使用。

先进封装技术允许不同节点上的各个部件的混合,更灵活,而且成本投入上远小于先进工艺制程的花费。

基于高阶封测技术低成本投入、高灵活性的特点,一直受到人们的关注。高阶封装技术未来发展方向朝着两大板块演进,一个是以晶圆级芯片封装WLCSP(Fan-In WLP、Fan-out WLP等),在更小的封装面积下容纳更多的引脚数;另一板块是系统级芯片封装(SiP),封装整合多种功能芯片于一体,压缩模块体积,提升芯片系统整体功能性和灵活性。

虽然2019年半导体行业整体放缓,先进封装市场规模将保持成长趋势,以8%的年复合成长率成长,到2024年达到约440亿美元。传统封装市场将以2.4%的年复合成长率成长,而整个IC封装产业CAGR将达5%。预计2.5D/3DIC,ED和扇出型封装的营收增长率分别为26%、49%、26%。

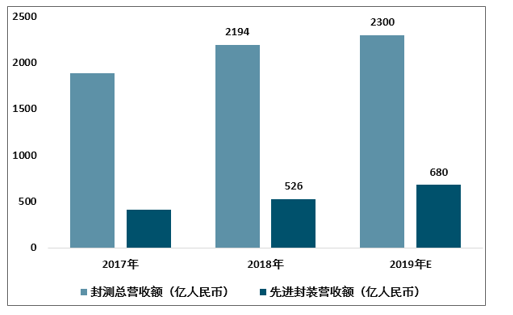

中国IC封装行业仍以传统封装业务为基础。数据显示,2018年中国先进封装收入约为526亿元,占中国IC封装测试收入的24%,远低于全球41%的比例。2018年,中国四大封装测试企业的先进封装产值约110.5亿元,约占中国先进封装产值的21%,其他国内企业和在大陆设厂的国外企业、台资企业约占先进封装收入的79%。虽然近年来,中国四大先进封装测试(长电、通富、华天、晶方)通过自主研发和兼并,基本完成了先进封装的产业化升级。然而,我国封装技术水平与国际领先水平还有一定差距。

2017-2019年中国先进封装营收规模

资料来源:智研咨询整理

近年来,海外并购使中国企业迅速崛起,获得了技术、市场,弥补一些结构性缺陷。但很明显,封装检测行业具有明显的马太效应,海外优质并购的目标大大降低,通过并购获得先进封装技术和市场占有率的可能性很小,自主研发技术升级将成为主流。我国试验业未来的发展方向应从"增长量"向"质突破"转变。

量的增长:传统封装行业的特点是劳动力成本高、资金轻、技术轻。在半导体产业链的三个环节中,设计对技术积累和人才的要求最高;制造资本投资高;封装行业对资金和人员的要求相对较低,劳动力成本在三个环节最为敏感。设计和制造增加值最高,封装利润值最低。2018年,中国大陆半导体的封测占总销售额的31.8%,而同期我国台湾封测仅占总销售额的18%,对比显示大陆半导体产业升级空间巨大。

2019年1-9月中国大陆集成电路产业各环节占比

资料来源:智研咨询整理

2019年1-9月中国台湾集成电路产业各环节占比

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国半导体封测行业市场行情监测及未来前景展望报告》

封装行业对人力资源成本最为敏感。内地上市公司每百万营收需要员工总数为2.06人。四家龙头企业(长电、华天、通富、晶方)的平均值为1.59人,同期IC设计行业和制造业(中芯、华虹)分别为0.75和0.74人。

后摩尔时代,在物理尺寸即将走到极限、制程技术不能带来有效的成本降低时,半导体硬件上的突破将会更加依赖先进封装技术。因为先进封装更加灵活,不局限于晶体管尺寸的缩小,而是可以灵活的结合现有封装技术降低成本;研发投入和设备投入也没有半导体制造资本支出高,这将成为延续摩尔定律的关键。

“质的突破”:传统封测由于技术壁垒低、同业竞争激烈,利润提高空间非常小,未来我国封测行业应该向利润附加值更高的高级封测转化,资本支出将取代人力成本作为新的行业推动力。下一个半导体发展周期将依靠AI、5G、IOT、智能汽车等新兴应用,这些新兴应用都对电子硬件有着共同的要求:高性能、高集成、高速度、低功耗、低成本。先进封装技术是解决各种性能需求和复杂异构集成需求等硬件方面的完美选择。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体封测行业市场运营态势及发展趋向研判报告

《2026-2032年中国半导体封测行业市场运营态势及发展趋向研判报告》共十二章,包含2026-2032年半导体封测投资建议,2026-2032年我国半导体封测未来发展预测及投资前景分析,2026-2032年国半导体封测投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询