羊奶粉 2018 年市场规模接近 100 亿人民币,并且过去 5年行业都保持着 20%以上的高增速,是一个极具潜力的细分品种。

羊奶是全世界公认的“优质保健食品”。在欧美国家被称为奶中之王、贵族奶。在中国亦有喝羊奶的传统,《本草纲目》中就有“羊奶甘温无毒、补寒冷虚、润心肺”的描述,因此羊乳尤其适合婴幼儿、老年人、有吸收功能障碍等特殊人群食用。欧洲的羊乳加工产业较为发达,在我国北方地区,当地主要以食用羊肉为主,而南方(广东、台湾)以及东南亚等地区羊奶消费的习惯反而较为成熟。而将羊奶加工成为婴幼儿配方奶粉的产业也快速发展成熟,从科学角度出发,羊奶粉亦有明显的优势。

一、优势

1、 营养成分的结构接近母乳,并且易消化、防过敏等功效显性可见。

在大量动物乳中(牛乳、羊乳、骆驼乳、马乳),羊乳尤其是山羊乳的营养成分和结构最接近母乳的动物乳,尤其体现在蛋白质的类型更为亲和人体,并且致敏物质的含量低;乳糖占比相对较低,尤其适合有乳糖不耐症的人群;脂肪中小分子脂肪占比高于牛乳,相比于大分子脂肪,容易消化吸收。后文将会依次对三大营养物质的含量、类型、作用做数据呈现和解释。

最重要的是,羊奶粉的产品优势显性可见,有三大“效果”:羊奶粉喂养的婴儿粪便明显更加潮湿柔软,是消化好、吸收好的重要表现;对于蛋白质过敏(例如奶癣)、乳糖不耐的婴幼儿,引用羊奶粉有明显的缓解效果;此外有学术研究和实验证明,与配方牛奶粉相比,全羊乳蛋白配方奶粉可以明显促进婴儿的体重、头围、胸围、肩胛下皮褶厚度的增长,对生长发育有一定促进作用。

羊奶、牛奶、母乳营养结构对比

成分 | 山羊乳 | 牛乳 | 人乳 |

能量(KJ/100g) | 277 | 269 | 286 |

干物质(g/100g) | 12.6 | 12.3 | 12.3 |

蛋白质(g/100g ) | 3.5 | 3.3 | 1.2 |

——酪蛋白占比 | 75 | 80 | 40 |

——乳清蛋白占比 | 25 | 20 | 60 |

脂肪(g/100g ) | 3.8 | 3.6 | 4 |

已酸 C6(g/100g 脂肪) | 2.9 | 1.6 | 微量 |

辛酸 C8(g/100g 脂肪) | 2.7 | 1.3 | 微量 |

癸酸 C10(g/100g 脂肪) | 8.4 | 3 | 1.3 |

亚油酸,长链(g/100g 脂肪) | 2.2 | 2.5 | 13 |

亚麻酸,长链(g/100g 脂肪) | 微量 | 1.8 | 1.4 |

乳糖(g/100g) | 4.5 | 4.7 | 6.9 |

灰分(g/100g) | 0.8 | 0.7 | 1.2 |

数据来源:公开资料整理

2、 羊奶的蛋白质类型及结构优于牛乳,有效防治过敏

首先乳蛋白分为两大类,酪蛋白(CN)和乳清蛋白(WP)。酪蛋白分子结构大,在肠胃中遇酸会凝结成块,也因此有更强的饱腹感强;乳清蛋白的分子结构较小,因此也易于吸收。母乳中乳清蛋白占比高(乳清蛋白:酪蛋白比,母乳≈6:4,牛乳≈2:8,羊乳≈2.5:7.5)。

部分婴儿会对特殊种类的酪蛋白质过敏。母乳的酪蛋白中含量最多两类分别为 β 、κ 两种类型,和羊乳酪蛋白的结构一致,而牛乳中主要的酪蛋白类型是 α-S1 酪蛋白(在酪蛋白中占比 38%),其次是 β。已经有研究发现 α-S1 酪蛋白是导致部分婴幼儿奶粉过敏的成分,人乳中不含 α-S1 酪蛋白,羊乳中含有微量的 α-S1 酪蛋白(且在动物乳中的含量最低),因此羊乳能够防止治疗婴儿过敏的症状(例如奶癣),临床上已经得到证明并应用。

3、 羊奶乳糖含量相对低,适用于乳糖不耐症人群

乳糖是婴幼儿第二大能量来源,仅次于脂肪,同时乳糖分解后产生的半乳糖也是大脑等发育的重要原料。但亚洲人因为自身基因不同,部分人天生缺乏消化乳糖所需的乳糖酶。根据世界卫生组织的调查,亚洲人有乳糖不耐症状的比例大约在 25%左右。由于人类基因的作用,大多数人体内的乳糖酶在婴幼儿时期最多,后续人体产生乳糖酶的能力会不可逆地减弱,而中国成年人饮用牛乳后的乳糖消化不良率大约为 86%。这类人在引用牛奶及牛乳制品时无法完全分解乳糖,会不同程度地发生呕吐、腹泻、肠胃胀气等症状。有一部分婴幼儿有较为严重的乳糖不耐症状,而羊乳中乳糖的含量(4.5)低于母乳(6.9)和牛乳(4.7),能够一定程度上缓解乳糖不耐症状。

4、 羊乳脂肪分子小,能够被直接吸收使大便潮湿松软

脂肪不仅是婴幼儿重要的能量物质,也对大脑、神经系统的发育有重要作用。脂肪酸可以按照碳数量可以分为长链、中链、短链三种类型,小分子脂肪酸能直接被吸收,而长链脂肪酸消化时需要首先在酶的作用下分解成为游离脂肪酸,游离的长链脂肪酸也会和体内的矿物质结合形成不易消化的钙皂。而目前大多数奶粉中会添加棕榈油等长链脂肪酸,喂养容易导致婴儿大便干燥、凝块的比较重要的原因。

而羊乳中的脂肪酸绝大部分是短链、中链的脂肪酸,乳脂球直径在 2μm 一下的占比达到 57%,远高于牛乳(23%)左右,更远高于奶粉,因此山羊乳的消化效果明显更好,不仅宝宝消化速度快,而且粪便会潮湿、柔软,是非常显性可见的优点。

5、 羊奶粉还有具有丰富保健功能

羊乳中特有的上皮细胞生产因子、超氧化物歧化酶、芋碱酸等成分,对皮肤和黏膜有修复功能,能够预防皮肤粗糙,通过清除自由基减缓皮肤衰老,因此欧洲等也出产羊乳香皂、护肤品等高附加值产品;羊乳中含有丰富的小分子活性物质,例如乳铁蛋白、免疫球蛋白,对强化免疫系统有的促进作用,因此是老人、病人很好的天然保健食品;羊乳的矿物质、微生物种类丰富且含量高,钙、磷、锌、碘、烟酸、核苷酸等成分含量明显高于牛乳甚至人乳。

二、羊奶粉的市场规模和发展历程

中国的羊乳产业起步晚,羊乳制品的在我国形成工业化生产,最是从 20 世纪 70 年代开始,而直到 2000 年前后,我国的羊奶粉品牌才开始逐渐进入市场。行业规模和牛乳、豆乳相比还非常小。羊奶粉行业在过去 20 年的发展中有三次主要的催化性事件:

(1)2008 : 年“三聚氰胺”:食品安全事件导致中国消费者对牛奶粉的安全性产生了质疑,而羊奶粉作为牛奶粉的替代补充产品,迎来了第一次发展机会。

(2 )2013 年香港奶粉限购事件,以及 2013 年国家颁布《关于禁止委托、贴牌、分装等方式生产婴幼儿配方乳粉的公告》,规定“不得使用除牛、羊以外的其他动物乳生产婴幼儿配方乳粉”,对羊奶粉的发展有一定的促进作用。

(3 )2018 ” 年正式实施的“配方奶粉注册制”,品牌开始抢滩羊奶粉、有机奶粉两大赛道。2017 年被认为是中国羊奶粉行业的发展元年:行业爆发和注册制的实施和催化有关:大量羊奶粉企业为了在奶粉注册正式制落地(2018 年 1 月 1 日)前通过注册,开始加速布局抢占市场。尤其一些区域性的国产羊奶粉品牌,开始将渠道拓展全国。2017全年完成注册的羊奶粉企业有 20 家,注册品牌达到 200 个。

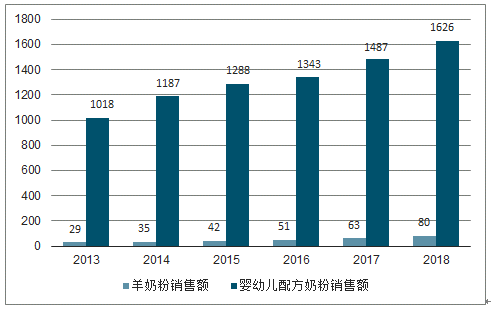

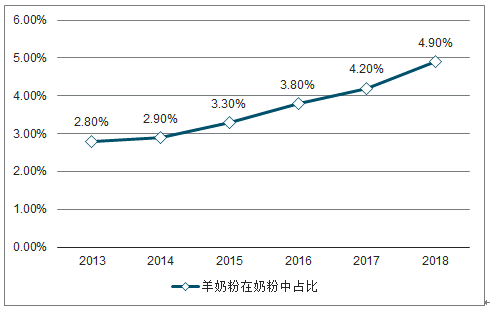

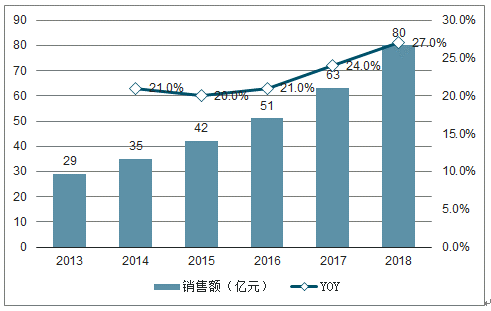

2018 年中国的羊奶粉销售额为 80 亿较(较 2017 年同比+27% ),过去 5 年市场增速保持在 20% 以上。在婴幼儿配方奶粉中的占比仍然较低(2018 年羊奶粉的销售额占比仅为4.9%)。在品牌的持续发力羊奶粉的大趋势下,我们预计婴幼儿羊奶粉的市场规模有望在 5 年内突破翻倍至 200 亿元左右。

2013-2018年中国羊奶粉规模趋势(亿元)

数据来源:公开资料整理

2013-2018年中国羊奶粉占比趋势(按销售额)

数据来源:公开资料整理

2013-2018年中国羊奶粉销售额级增速趋势(亿元)

数据来源:公开资料整理

三、供给

1、羊奶粉原料和辅料产量低,供给稀缺

三个自然因素决定了羊奶天然产量低于牛乳。(1)奶山羊有较为特殊的生活习性,很难和奶牛一样实现规模化养殖。(2)奶山羊单产低,泌乳期奶羊每日奶量 5kg,远低于奶牛 20kg。(3)奶羊的泌乳期较短,全年大约为 200-240 天,集中在春夏两季,和奶粉销售冬季错开。因此,羊乳产量和销量都无法和牛乳相比,并且牧场非常分散,全球范围内,都少有规划化的奶山羊养殖场。在羊乳产业发达的欧洲,大多数也是以分散的家庭牧场形式存在。

此外,为了达到婴幼儿配方的营养需求,羊奶粉还需要添加乳清蛋白,而纯羊乳清蛋白比羊乳还更为稀缺。相比之下,牛乳清蛋白的生产已经非常成熟,所以部分羊奶粉产品仍然添加的牛乳清蛋白,100%采用羊乳清蛋白的奶粉也定价更高。

2、羊奶的脱膻技术已较为成熟

新鲜羊乳和牛乳相比羊乳有明显的膻味,来源有两种:(1)污染性气味,公羊在发情期经角尖腺分泌出脂质散发膻味,被污染这种脂质的羊乳会有明显的膻味。 (2)羊奶中一部分短链脂肪酸(例如已酸、辛酸等),在相互作用的情况下可能生成具有膻味的络合物,其释放出的气味是羊奶典型的膻味。目前大多数羊奶粉制造企业,通过强化饲养管理,以及制作工艺优化,已经具备了非常成熟的脱膻技术。

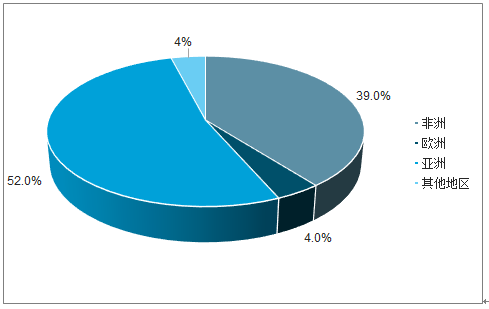

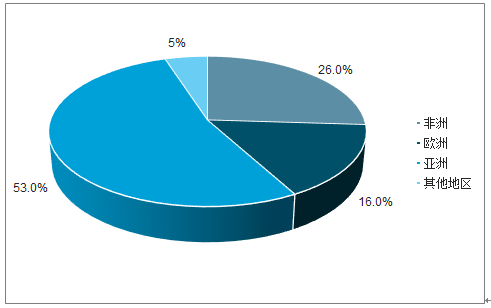

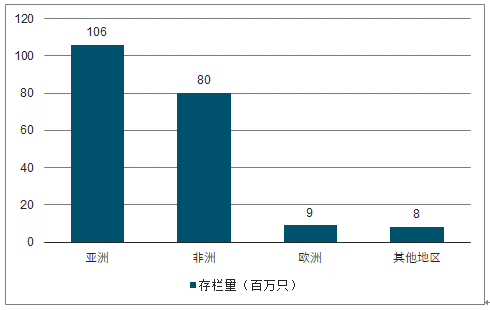

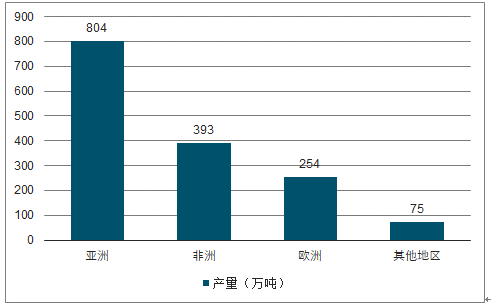

制约羊奶粉发展的核心因素仍然是供给,而羊奶的供应是国际化市场,国内产能仍然和海外优势国有较大差距,所以进口乳源仍然占据主导优势。根据调查数据显示,2018 年全球山羊奶产量为 1526万吨,其中亚洲(53%)、非洲(26%)、欧洲(17%)。虽然亚洲山羊存栏量高,乳产量高,但由于亚洲养殖规模化程度低、加工水平低,实际有效供给较少,成熟羊奶产地仍集中在欧洲、澳洲等国家。

2018 年全球奶山羊存栏量占比

数据来源:公开资料整理

2018 年全球奶山羊产量占比

数据来源:公开资料整理

四、格局

全球奶山羊品种繁多,但产乳能力差别大,全球范围内较好的泌乳羊品种有瑞士萨能奶山羊、瑞士吐根堡奶山羊、埃及努比亚奶山羊。我国从上世纪 80 年代开始培育优良奶山羊品种,大多数的奶山羊品种是以瑞士萨能羊为基础优化培育而成,主要的品种包括关中、西农、崂山奶山羊。

平均单产最高的 泌乳羊多来自 欧洲 国家,包括荷兰、德国、白俄罗斯、捷克、法国等,羊奶单产量可以达到 700kg/只/年以上水平,原因是欧洲泌乳羊品种优良、持续优化,并且饲养管理水平高。从总产量来看,欧洲的前三大羊奶产国分别为法国、西班牙、希腊。亚洲主要的山羊集中在印度、孟加拉,但泌乳羊品种有所退化、管理粗放,单产量明显低于欧洲国家。中国较为优质的奶山羊主要集中在陕西,随着科学化养殖水平逐步提升,2018 年陕西奶山羊平均单产量提升到500kg/只/年水平。

全球奶山羊存栏量对比

数据来源:公开资料整理

全球奶山羊产量对比

数据来源:公开资料整理

全球重要羊奶国家的羊奶单产对比

数据来源:公开资料整理

羊奶,不仅单产低于牛乳, 而且供给高度分散。由于奶山羊习性特别,很难集中养殖,所以大多数养殖户都进行放养,即时是在欧洲的羊奶产地国,养殖环节主要依托家庭羊场进行,单个家庭的养殖规模都不大,500-1000 只,较少有万只羊场。奶农最终是通过“合作社”的形式形成联合体,家庭羊场除了获得羊奶收入外,同时参与合作社的分红。在羊乳制品加工环节,欧洲仍然有很多“家庭作坊式”工厂,年产量不到 1 万吨,但由于供给少、制作精良,其中不乏世界级的高端品牌,产品供不应求。

五、国内羊乳产业发展

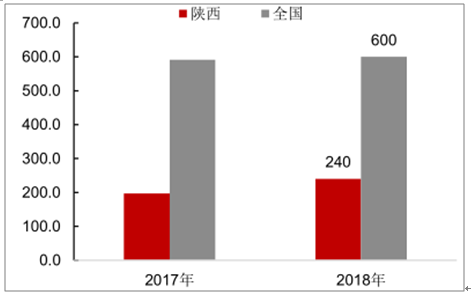

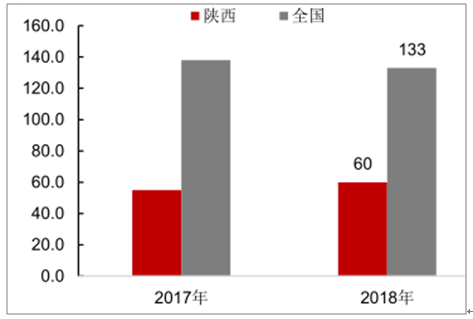

我国的奶山羊大省包括陕西、山西、甘肃、山东, 但真正将羊奶加工成为商品 的地区 主要 是 陕西,山东以液态奶形式自产自销,云南主要用于加工成乳饼。陕西地区的奶羊品种优良,单产较高。根据调查数据显示,陕西的奶山羊存栏量为 240 万头,奶山羊乳产量为 60万吨(产量在全国占比 45%),2018 年陕西的羊奶粉产量 8.3 万吨,在全国占比超过 80%。商品开发方面,陕西省主要产品为羊奶粉,但其中成人奶粉为主,高附加值的婴幼儿奶粉占比较小。

2018年中国奶山羊存栏量(万只)

数据来源:公开资料整理

中国奶山羊乳产量(万吨)

数据来源:公开资料整理

羊乳产业化发展和牛乳基本相似,都以加工企业为核心通过挤奶站收储。陕西的羊乳加工企业多,但奶站和加工厂产能利用率地下。欧洲国家虽然养殖户也规模小、经营分散,但通过“合作社”形式提高了供给的稳定性、安全性,也对羊乳的价格体系形成了有效的引导。

此外国产羊奶价格的波动性,2008 年三聚氰胺事件后,羊乳价格滑落到 3 元/kg,后续在政策引导下价格体系逐步恢复。2018 年前为通过奶粉注册制,大量品牌大量囤积羊奶,导致 2018 年羊奶价格从5.4元/kg暴涨到9元/kg以上,2019年后羊乳价格大幅回落到3元/kg,价格暴跌也导致部分养殖户杀羊。

政策支持国内羊乳产业发展,陕西计划打造千亿羊乳产业 链。2018 陕西省政府发布《关于实施“3+X”工程推进产业脱贫意见》,提出计划到 2025 年打造“千亿羊乳产业”,指导方案包括:(1)增加奶羊养殖规模和原料乳生产规模:力争到 2025 奶山羊存栏突破 500万只,羊生鲜乳 85 万吨。(2)提升产业化水平和加工制造能力:羊乳制品产量增长到 45 万吨,加工销售要贡献千亿产值的 60%。(3)打造陇县、富平、乾县 3 个全产业链示范县,构建“以规模化养殖为引领,以专业村为载体,以家庭牧场为基础”的养殖经营模式。

国内的羊乳产业发展仍有较为漫长的过程,从自然禀赋来看,海外供应链优势明显。对品牌商来说,深度布局海外的羊乳供应链,包括羊乳清的供应非常重要。并且在上游资源稀缺性较强的情况下,通过投资收购等方式强化供应链稳定性有着重要的意义。

六、中国婴幼儿配方羊奶粉发展现状

目前国内羊奶粉品牌基本上都隶属于国内乳企,外资品牌的布局较晚,目前外资中的羊奶粉品牌包括达能可瑞康(Karicare),白俄罗斯品牌贝兰多(Bellakt),澳大利亚品牌 Bubs。三家企业的具体模式和相关产品在本系列研究二“品牌篇”中有具体介绍。总体来看,国内乳企在羊奶粉上更具领先优势。

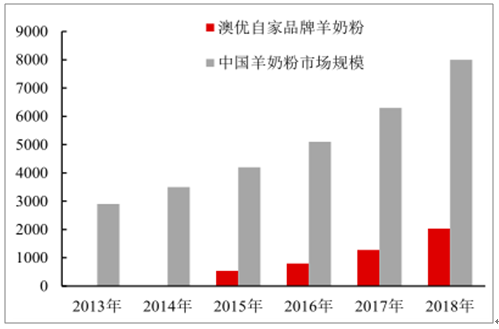

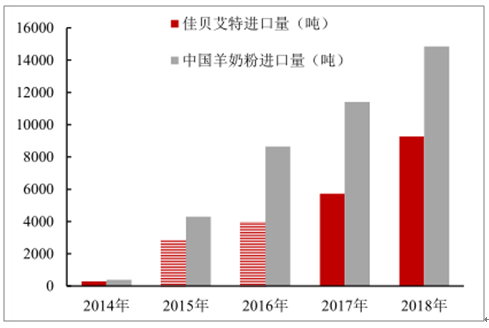

国产乳源在供应链上掌控能力更强,但是从成本优势、以及消费者偏好来看,进口乳源更容易快速打造出品牌。目前澳优旗下的“佳贝艾特”已经成为羊奶粉品类汇总市占率最高、定位定价最高的领军品牌。

我国的羊乳产能主要集中在陕西、山东、宁夏、内蒙古等省份,因此北方地区有羊奶消费传统,但产品大多数以成人羊奶粉为主,高附加值的婴幼儿羊奶粉占比较低。

目前羊奶粉品牌呈现“一超多强”的格局:根据调查数据显示,2018 年头部羊奶粉品牌的市占率达到 60%,领军品牌为澳优旗下的“佳贝艾特”,2018 年佳贝艾特销售额突破 20 亿,在国内市占率约为 1/3,此外第一梯队品牌包括宜品乳业旗下“蓓康僖”、雅士利国际旗下“朵拉小羊”和“多美滋”、和氏乳业旗下“澳贝佳”,上述品牌估计 2018 年销售额突破亿元。

2013-2018年澳优羊奶粉销售额规模(百万元)

数据来源:公开资料整理

2014-2018年中国羊奶粉进口量趋势

数据来源:公开资料整理

2018 年被称为羊奶粉爆发元年,预计 2019 年行业规模约 100 亿人民币,随着供给提升、品牌教育力度增强,我们判断其规模将保持较高的增速。虽然羊奶粉的增长潜力大,但对于中小品牌商来说“挑战大于机遇”,行业已经进入比较关键的决胜阶段:

(1)注册制抬高门槛,通过注册的海外工厂成稀缺资源。能通过注册制的企业分为两类:一是拥有养殖场和加工厂的国产企业,例如和氏、雅泰;二是在海外有供应链的企业,例如澳优、蓝河。工厂是最重要的资产,因为羊奶、羊乳清蛋白的供给都集中在工厂,且通过注册制需要时间、资金成本。

(2 )行业竞争激烈,大品牌重金投放广告。羊奶粉处在启蒙发展阶段,也是打造品牌的最佳的窗口期,需要较大的资金投入。企业不仅要大力补贴线下渠道,同时投放全国性广告,佳贝艾特冠名综艺节目《疯狂的麦咭》并邀请黄磊代言,蓝河赞助腾讯视频《成为妈妈后》,朵拉小羊邀请黄景瑜代言。此外大量龙头也在 2019 年上线羊奶粉产品,包括合生元、伊利均在 2019 年储备了羊奶粉系列,对于中小品牌来说竞争格局更为激烈,龙头的品牌优势更为明显。

相关报告:智研咨询发布的《2020-2026年中国羊奶粉行业市场现状调研及发展趋向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国羊奶粉行业市场全景调研及产业需求研判报告

《2026-2032年中国羊奶粉行业市场全景调研及产业需求研判报告》共九章,包含2024年中国羊奶粉行业竞争格局分析,主要羊奶粉企业竞争分析,2026-2032年中国羊奶粉行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国羊奶粉行业发展历程、市场政策、产业链图谱、销售规模、竞争格局及发展趋势研判:CR5市场占有率高达55.6%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国羊奶粉市场发展概况及未来发展趋势分析[图]](http://img.chyxx.com/2021/10/E2532BXY8M_m.png?x-oss-process=style/w320)