随着国家对环境保护和环境治理的日益重视,环保产业也将迎来前所未有的发展机遇,但同时环保行业是典型的政策驱动型行业,对国家产业政策和依赖度较高。

在我国环卫行业是一个新兴综合性行业,处于市场化初级阶段,产业的组织化水平有限,集中度较低。但是,目前行业正处在高速成长期,随着行业的快速发展,环卫行业上下游企业的涉足以及不同领域的新企业的不断加入,市场竞争将不断加剧,

一、政策驱动

2019 年垃圾分类将全面启动。2019 年 6 月,住房和城乡建设部等 9 部门在 46 个重点城市先行先试的基础上,印发了《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,决定自 2019 年起在全国地级及以上城市全面启动生活垃圾分类工作,意味着垃圾类工作的全面展开。一方面会加快生活垃圾分类投放、分类收集、分类运输的设施系统,一方面会加快建立相匹配的分类处理系统,利好餐厨处理、垃圾焚烧发电以及资源回收等领域。《通知》要求到 2020 年,46 个重点城市基本建成生活垃圾分类处理系统,其他地级城市实现公共机构生活垃圾分类全覆盖,至少有 1 个街道基本建成生活垃圾分类示范片区。到 2022年,各地级城市至少有 1 个区实现生活垃圾分类全覆盖,其他各区至少有1 个街道基本建成生活垃圾分类示范片区。到 2025 年,全国地级及以上城市基本建成生活垃圾分类处理系统。

垃圾分类相关国家政策

时间 | 发布部门 | 政策文件 | 主要内容 |

2016.2 | 国务院 | 关于进一步加强城市规划建设管理工作的若干意见 | 加强垃圾综合治理。通过分类投放收集、 循环利用,促进减量化、资源化、无害化。到 2020 年,力争将垃圾回收率提高到 35% 以上。强化城市保洁工作,加强垃圾处 理设施建设,统筹城乡垃圾处理处臵,大力解决围城问题。 |

2016.5 | 商务部等 6 部门 | 关于推进再生资源回收行业 转型升级的意见 | 推广“互联网+回收”的新模式,鼓励企业利用互联网、大数据和云计算等现代信息 技术和手段,建立或整合再生资源信息服务平台,为上游回收企业与下游拆解和利用 企业搭建信息发布、竞价采购和物流服务平台。探索两网协同发展的新机制,推动有 条件的城市创新工作体制机制,试点开展再生资源回收与生活垃圾分类回收体系的协 同发展。 |

2016.8 | 住建部 | 住房城乡建设事业“十三五” 规划纲要 | 到 2020 年,地级及以上城市生活垃圾无害化处理率达到 95%,力争将城市生活垃 圾回收利用率提高到 35%以上,城市道路机械化清扫率达到 60%。 |

2016.12 | 发改委、住 建部 | “十三五”全国城镇生活垃 圾无害化处理设施建设规划 | 加快处理设施建设,合理布局生活垃圾处理设施,尚不具备处理能力的设市城市和县 城要在 2018 年前具备无害化处理能力。建制镇产生的生活垃圾就近纳入县级或市级 垃圾处理设施集中处理,原则上建制镇不单独建设处理设施(距离县市较远的建制镇可 视具体情况另行考虑)。加快现有设施的改造升级,逐步缩小地区间生活垃圾处理水平 差距,加快建立与生活垃圾分类衔接的无害化处理设施等。 |

2017.3 | 发改委、住 建部 | 生活垃圾分类制度实施方案 | 到 2020 年底,基本建立垃圾分类相关法律法规和标准体系,形成可复制可推广的生 活垃圾分类模式,在 46个城市实施生活垃圾强制分类,生活垃圾回收利用率要求达 到 35%以上。同时《方案》对生活垃圾的收集、运输、资源化利用和终端处臵都提 出了具体规划。 |

2017.4 | 13 部委 | 循环发展引领行动 | 到 2020 年,主要资源产出率比 2015 年提高 15%,主要废弃物循环利用率达到 54.6%左右。一般工业固体废物综合利用率达到 73%,农作物秸秆综合利用率达到 85%,资源循环利用产业产值达到 3 万亿元。75%的国家级园区和 50%的 3 省级园 区开展循环化改造。 |

2017.5 | 住建部、环 保部 | 关于规范城市生活垃圾跨界 清运处理的通知 | 依法实施垃圾清运处理服务许可;加强垃圾清运处理服务单位资格核查;规范垃圾跨 界清运处臵行为;强化垃圾跨界清运处臵过程监管等。 |

2017.6 | 住建部 | 关于开展第一批农村生活垃 圾分类和资源化利用示范工 作的通知 | 决定在北京市门头沟区等 100 个县(市、区)开展第一批农村生活垃圾分类和资源 化利用示范工作。开展示范的县(市、区)要在 2017 年确定符合本地实际的农村生 活垃圾分类方法,并在半数以上乡镇进行全镇试点,两年内实现农村生活垃圾分类覆 盖所有乡镇和 80%以上的行政村,并在经费筹集、日常管理、宣传教育等方面建立 长效机制。 |

2018.1 | 住建部 | 关于加快推进部分重点城市 生活垃圾分类工作的通知 | 2018 年 3 月底前,46 个重点城市要出台生活垃圾分类管理实施方案或行动计划, 明确年度工作目标,细化工作内容,量化工作任务。落实相关文件要求,从党政机关、 军队单位、医院、学校等率先做起,把生活垃圾分类工作扩大到所有公共机构和相关 企业。 |

2018.7 | 生态环境 部 | 中华人民共和国固体废物污 染环境防治法(修订草案) (征求意见稿) | 增设垃圾分类制度,要求地方政府做好分类投放,分类收集、分类运输、分类处理体 系建设,为推动实施《生活垃圾分类制度实施方案》提供法律支撑。 |

2018.7 | 发改委 | 关于创新和完善促进绿色发 展价格机制的意见 | 到 2020 年底前,全国城市及建制镇全面建立生活垃圾处理收费制度。意见要求全面 建立覆盖成本并合理盈利的固体废物处理收费机制,加快建立有利于促进垃圾分类和 减量化、资源化、无害化处理的激励约束机制。 |

2018.8 | 住建部 | 城市生活垃圾分类工作考核 暂行办法 | 确定的重点城市城区范围内生活垃圾分类工作考核。考核内容主要包括引导居民自觉 开展生活垃圾分类、加强生活垃圾分类配套体系建设、强化组织领导和工作保障等工 作进展情况及取得的成效。 |

2019.6 | 住建部等 9 部门 | 关于在全国地级及以上城市 全面开展生活垃圾分类工作 的通知 | 要求到 2020 年,46 个重点城市基本建成生活垃圾分类处理系统。其他地级城市实 现公共机构生活垃圾分类全覆盖,至少有 1 个街道基本建成生活垃圾分类示范片区。 到 2022 年,各地级城市至少有 1 个区实现生活垃圾分类全覆盖,其他各区至少有 1 个街道基本建成生活垃圾分类示范片区。到 2025 年,全国地级及以上城市基本建成 生活垃圾分类处理系统。 |

数据来源:公开资料整理

2018 年 3 月,上海市发布《关于建立完善本市生活垃圾全程分类体系的实施方案》,提出 2020 年将建成生活垃圾全程分类体系,并在居住区普遍推行生活垃圾分类制度。2018 年4 月,上海市发布《上海市生活垃圾全程分类体系建设行动计划(2018 年—2020 年)》,该行动计划是对《实施方案》的细化落实。

三年行动计划提出,到 2020 年,上海所有区要实现生活垃圾分类全覆盖,90%以上的居住区垃圾分类实际效果要达标。

重点在运输车辆和中转设施的改造。据调查数据统计,2018 年,上海开始显著增强垃圾车的“辨识度”,方便老百姓监督垃圾车是否专车专用,将张贴 3000 余辆干垃圾车辆的识别标志;新增 16 辆有害垃圾专用运输机动车;色彩喷涂 400 余辆湿垃圾用收运车辆,全市湿垃圾专用收运车辆达 640 辆。2019 年,全市湿垃圾专用收运车辆将达 780辆;2020 年,达 920 辆。中转设施方面,2018 年上海 41 座大型中转站将实现干、湿垃圾分类转运,市属中转码头还将设臵 45 只湿垃圾专用集装箱;2019 年、2020 年,湿垃圾专用集装箱将达到 90 只、180 只。

大力提升末端处理能力。末端的垃圾处理设施建设方面,根据调查数据显示,目前上海市已建成生活垃圾处理设施 18 座:包括垃圾焚烧厂 9 座,日均处理能力达 13300吨;填埋场 5 座,日均处理能力达 15350 吨;大型湿垃圾处理设施 4 座,日均处理能力达1030 吨。除此之外,其他中小型就地就近湿垃圾处理能力达到 3863 吨/日。而根据三年行动计划,2019 年上海全市干垃圾焚烧处臵能力要达到 1.93 万吨/日,湿垃圾处理能力要达到4300 吨/日;到 2020 年全市生活垃圾综合处理能力要达到 3.28 万吨/日以上,其中湿垃圾处理能力要达到 7000 吨/日。对比规划产能与现有产能,还有较大的提升空间。

继上海之后,多省市相继出台了生活垃圾分类政策和实施方案。《生活垃圾分类制度实的发布,要求在全国 46 个城市先行实施生活垃圾强制分类,2020 年底生活垃圾回收利用率达 35%以上。

二、环卫设备端

根据《上海市生活垃圾全程分类体系建设行动计划(2018 年—2020 年)》,2018 年全市新增 16 辆有害垃圾专用运输机动车,全市湿垃圾专用收运车辆达 640 辆;2019 年全市湿垃圾专用车辆达 780 辆;至 2020 年底,全市湿垃圾专用收运车辆达到 920 辆,分别与当年湿垃圾分出量相匹配。市属中转码头 2018 年设臵 45 只湿垃圾专用集装箱,全市建成 2000 个回收网点、109 座中转站和 10 个集散场;到 2020 年全市建成 8000 个回收网点和 210 个中转站,达到 180 只湿垃圾专用集装箱。根据《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》要求,到 2020 年,46 个重点城市基本建成生活垃圾分类处理系统,到 2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。假设 2020 年 46 个重点城市环卫设备配臵完成,剩余 251 个地级市于 2025 年全部配臵完成。

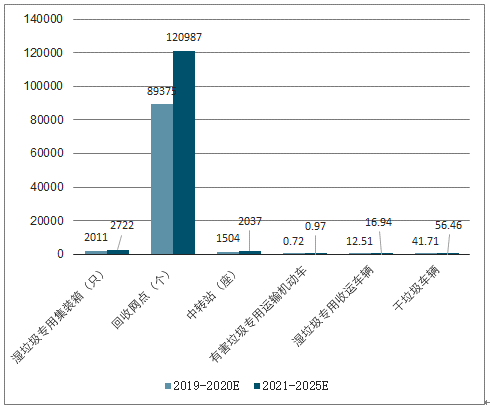

假设人口数量与垃圾产生量及配套环卫设备呈正相关,根据上海市三年行动计划的设备要求,按照人口比例将环卫设备需求量推广至 46 个重点城市及全国 251 个地级市(扣除 46个重点城市)。据统计,2017 年上海市区总人口为 1387.70 万人,46 个重点城市市区总人口 2.07 亿人,251 个地级市市区总人口 2.80 亿人。因此我们预计到 2020 年,46 个重点城市前端收转装臵需求量为 1.93 万台,其中,有害垃圾专用运输机动车、湿垃圾专用收运车辆、干垃圾车辆分别为 238 辆、4171 辆和 1.49 万辆;中转装备需求量为 9.29 万个,其中湿垃圾专用集装箱、回收网点、中转站分别为 2011 只、8.94 万个、1504 座。预计 2021 至2025 年,全国 251 个地级市前端收转装臵需求量为 2.61 万台,其中,有害垃圾专用运输机动车、湿垃圾专用收运车辆、干垃圾车辆分别为 323 辆、5646 辆和 2.02 万辆;中转装备需求量为 12.57 万个,其中湿垃圾专用集装箱、回收网点、中转站分别为 2722 只、12.10 万个、2037 座。

到 2025 年,全国 293 个地级市及 4 个直辖市环卫装备市场空间超 超 250 亿元。根据调查数据显示,干垃圾车售价约为 28 万元/辆,餐厨垃圾车售价约为 30 万元/辆,中转站约为 29 万元/座;根据北极星环保网、智研咨询可知,回收网点造价约为 5 万元/个,有害垃圾专用收运车售价为 30 万元/辆,湿垃圾专用集装箱售价为 20 万元/只,因此,测算可得知,到 2020 年 46 个重点城市环卫装备市场新增市场规模约为 108 亿元,2021-2025年,251 个地级市新增市场规模约为 146 亿元,到 2025 年,全国 293 个地级市及 4 个直辖市环卫装备市场空间共计约 254 亿元。

2019-2025年垃圾分类对全国地级市环卫装备新增需求量预测

数据来源:公开资料整理

2019-2025年垃圾分类对全国地级市环卫装备新增市场空间预测(亿元)

数据来源:公开资料整理

三、餐厨垃圾处理端

根据《上海市生活垃圾全程分类体系建设行动计划(2018 年—2020 年)》,2018 年全市干垃圾末端处理量控制在 2.14 万吨/日以下,湿垃圾分类处理量达到 3480 吨/日以上,两网融合可回收物资源化回收利用量达到 660 吨/日以上;2019 年,全市干垃圾末端处理量控制在 1.97 万吨/日以下,湿垃圾分类处理量达到 4880 吨/日以上,两网融合可回收物资源化回收利用量达到 900 吨/日以上;2020 年,全市干垃圾末端处理量控制在 1.81 万吨/日以下,湿垃圾分类处理量达到 6300 吨/日以上,两网融合可回收物资源化回收利用量达到 1100 吨/日以上。

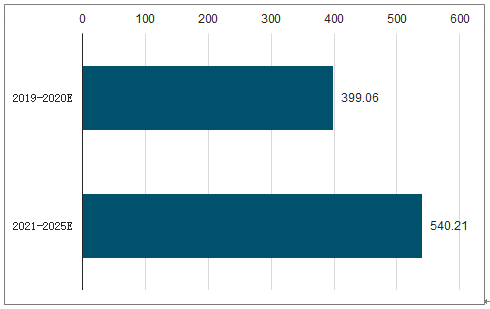

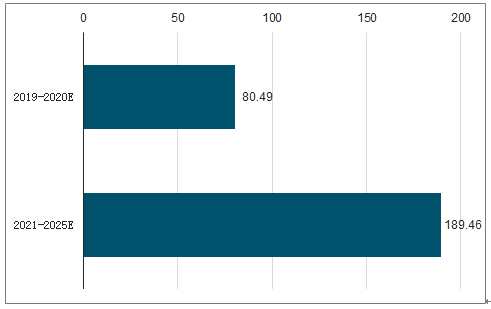

假设人口数量与垃圾产生量呈正相关,同样是根据上海市三年行动计划的湿垃圾分类处理量的要求,按照人口比例将垃圾分类处理量推广至 46 个重点城市及全国 251 个地级市(扣除 46 个重点城市)。我们预计到 2020 年,46 个重点城市湿垃圾分类处理量为 9.38 万吨/日,其中新增湿垃圾处理量为 4.20 万吨/日,到 2025 年,全国 251 个地级市湿垃圾分类处理量为 12.70 万吨/日,其中新增湿垃圾处理量为 5.69 万吨/日。根据调查数据显示,湿垃圾处理平均单位投资额约为 95 万元天/吨,通过统计全国各市餐厨垃圾处理运营项目可知,餐厨垃圾平均处理服务费约为 235 元/吨。预计,至 2020 年,46 个重点城市餐厨垃圾处理市场投资规模近 400 亿元,运营处理市场规模达 80 亿元/年;预计至 2025 年,全国 251 个地级市餐厨垃圾处理市场投资规模达 540 亿元,全国地级及以上城市湿垃圾处理市场总投资额为近 940 亿元,运营处理市场规模近 190 亿元/年。

2019-2025年垃圾分类对全国地级市餐厨垃圾处理市场投资规模预测(亿元)

数据来源:公开资料整理

2019-2025年垃圾分类对全国地级市餐厨垃圾处理运营市场规模预测(亿元/年)

数据来源:公开资料整理

四、发展趋势

1、机械化率稳步提升

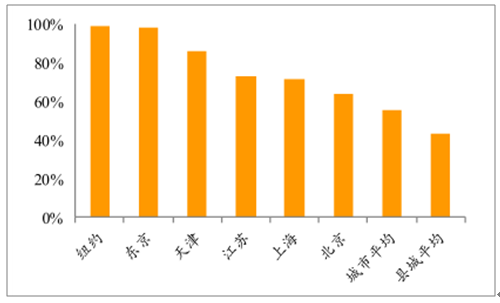

2018 年 7 月,国务院印发《打赢蓝天保卫战三年行动计划》,计划提出大力推进道路清扫保洁机械化作业,提高道路机械化清扫率,2020 年底前,地级及以上城市建成区达到 70%以上,县城达到 60%以上,重点区域要显著提高。此外,相比较于欧美发达国家,其环卫行业机械化率普遍达到了 80%以上,因此我国环卫机械化率水平仍有较大提升空间。

国内外环卫清洁机械化率对比

数据来源:公开资料整理

2、政策驱动环卫设备新能源化

2018 年,《打赢蓝天保卫战三年行动计划》指出,加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车。

国家新能源汽车相关政策

发布日期 | 发布单位 | 政策名称 | 主要内容 |

2013 年 9 月 17 日 | 财政部、科技部、工 业和信息化部、国家 发展改革委 | 关于继续开展新能源汽车 推广应用工作的通知 | 机关、公共机构等领域车辆采购要向新能源汽车倾斜,新增或更新的公交、公务、 物流、环卫车辆中新能源汽车比例不低于 30%后,国内不少城市重点推广新能源 环卫车。 |

2014 年 7 月 14 日 | 国务院 | 国务院办公厅关于加快新 能源汽车推广应用的指导 意见 | 扩大公共服务领域新能源汽车应用规模。各地区、各有关部门要在公交车、出租 车等城市客运以及环卫、物流、机场通勤、公安巡逻等领域加大新能源汽车推广 应用力度,制定机动车更新计划,不断提高新能源汽车运营比重。新能源汽车推 广应用城市新增或更新车辆中的新能源汽车比例不低于 30%。 |

2015 年 4 月 22 日 | 财政部、科技部、工 业和信息化部、发展 改革委 | 关于 2016-2020 年新能源 汽车推广应用财政支持政 策的通知 | 纯电动、插电式混合动力(含增程式)等专用车、货车推广应用补助标准:按电池 容量每千瓦时补助 1800元,并将根据产品类别、性能指标等进一步细化补贴标 准。 |

2018年7月3 日 | 国务院 | 打赢蓝天保卫战三年行动 计划 | 加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配 送车辆使用新能源或清洁能源汽车,重点区域使用比例达到 80%;重点区域港口、 机场、铁路货场等新增或更换作业车辆主要使用新能源或清洁能源汽车。 |

数据来源:公开资料整理

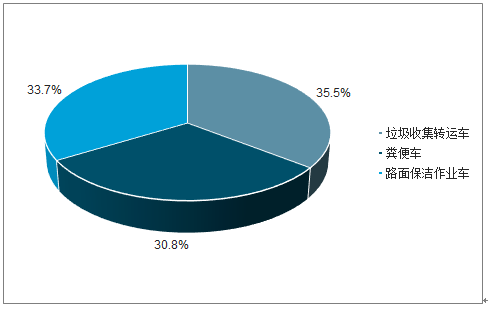

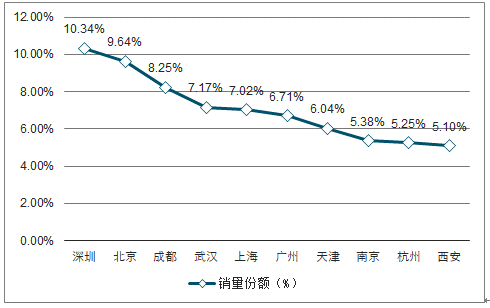

2019 年新能源环卫车大幅增长,一二线城市需求集中度高。根据汽车总站数据,截止至 2019 年 8 月,我国新能源专用车销量 3.36 万辆,同比增长 29.4%,其中,新能源环卫车累计销售 8062 量,同比增长 70.55%。将新能源环卫车按用途分类可分为垃圾收集转运车、粪便车和路面保洁作业车,三者销量分别为2862、2483、2717 辆,占比分别为 35.5%、30.8%、33.7%。从销售区域来看,一二线大城市为新能源环卫车的重点需求城市,前十名城市累计销售 5716 辆,占比达 70.90%。

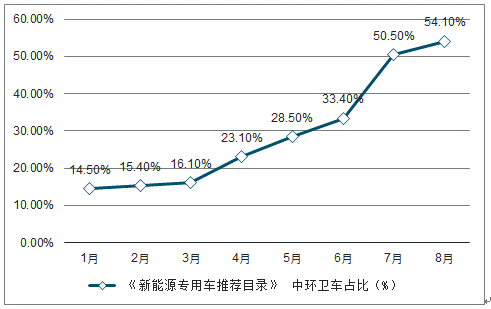

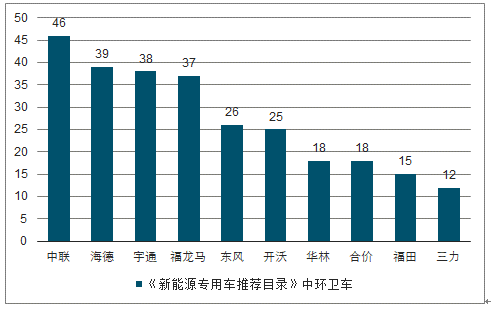

新能源环卫车入选占比逐步增大,有望成为新宠。新能源环卫车占比逐步提高,由第一批的 14.5%提高至第 8 批54.1%。从入选品牌来看,环卫车中前三大品牌分别为中联、海德、宇通,入选车型数量分别为 46、39、38 款。由此可见,新能源环卫车正逐渐成为新趋势,行业前列环卫车制造商有望获得市场优势。

2019 年1-8 月各类新能源环卫车销量占比(% )

数据来源:公开资料整理

2019 年1-8月新能源环卫车销量前十城市

数据来源:公开资料整理

2019 年1-8 批 《新能源专用车推荐目录》 中环卫车占比(%)

数据来源:公开资料整理

2019 年1-8 批 《新能源专用车推荐目录》中环卫车

数据来源:公开资料整理

3、环卫设备智能化

2019 年 10 月 15 日,中联环境在智能环卫机器人产品发布会上推出 7 款智能小型环卫机器人用于解决城市“毛细血管”的环境治理问题。长沙市某项目为例,测算采用传统方案和智能机器人方案的成本差别。该项目若采用传统纯人力清扫方案需要环卫作业人员 65 名,而新方案引入智能小型环卫机器人装备作业,需要设备 8 台,8 名驾驶员以及 15 名环卫作业工人。在计算人工支出、能耗、工具维护损耗费、设备折旧费等费用支出后,可得出,传统方案年费用总额为 267.8 万元,新方案为 132 万元,相比原方案,作业人员队伍精简 64.6%,年度总费用投入消减 50.7%。

智能小型环卫机器人可应用于背街小巷、人行道辅道、公园景区、商业街区、机场高铁广场、生活社区、工业园区、校园区域等城市“毛细血管”场景,打破传统“以人为主”的清洁模式,大大降低成本。

传统方案与智能环卫机器人方案年度费用对比

费用项目 | 原方案 | 新方案 |

环卫作业工人数(人) | 65 | 15 |

驾驶员人数(人) | 0 | 8(/) |

作业装备数(台) | 0 | 8 |

年人工支出总额(元) | 2600000 | 1080000 |

年能源消耗费用(元) | 0 | 144000 |

年人力作业工具维护损耗费(元) | 78000 | 18000 |

年作业装备维护损耗费(元) | 0 | 32000 |

年折旧费(元) | 0 | 46000 |

年费用总额(元) | 2678000 | 1320000 |

数据来源:公开资料整理

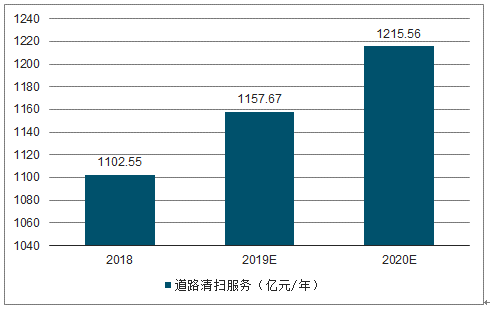

2018-2020年全国道路清扫服务空间趋势及预测

数据来源:公开资料整理

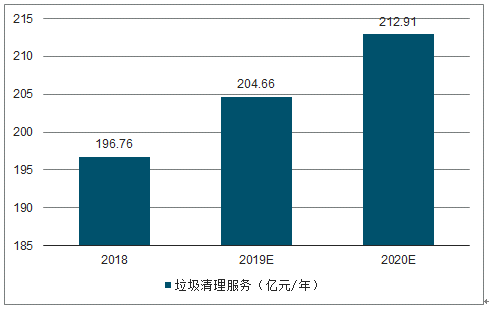

2018-2020年全国垃圾清理务空间趋势及预测

数据来源:公开资料整理

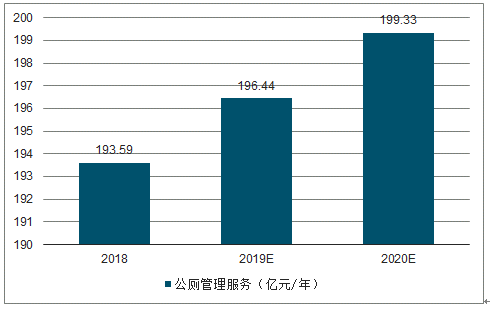

2018-2020年全国公厕管理空间趋势及预测

数据来源:公开资料整理

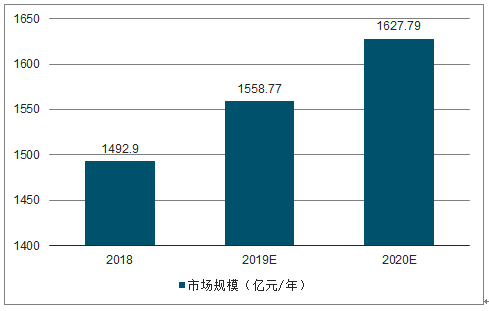

2018-2020年新增环卫设备市场空间趋势及测算

数据来源:公开资料整理

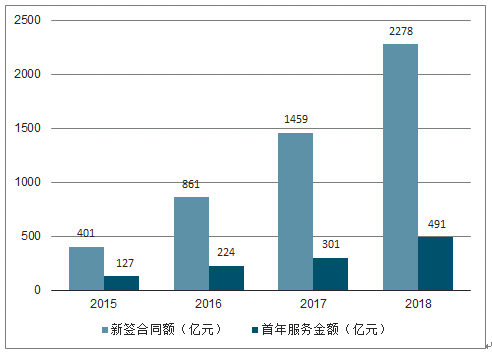

2018 年全国各地共开标环卫运营项目及标段 13309 个,中标项目首年费用总金额 491 亿元,同比增长 63.12%,合同总金额 2278亿元,同比增长 56.13%。2018 年环卫服务签约能力前五分别为北京环境、启迪环境、玉和田环境、中联环境、中环洁环境,签约合同额分别为 198.66、129.46、87.91、80.08、67.60亿元,市占率分别为 8.72%、5.68%、3.86%、3.52%、2.97%,CR10 市占率为 36.68%,环卫服务市场较为分散。

2015-2018年环卫服务市场化订单趋势

数据来源:公开资料整理

随着环卫服务市场的逐步释放,将逐渐实现政企分离,其中中标企业多采用设备采购、建设、维护服务全包干模式,技术水平高,项目经验丰富,高性价比的最优投标方案有利于发挥综合优势,降低成本和政府财政负担,提高运作效率。

相关报告:智研咨询发布的《2019-2025年中国垃圾分类环卫装备市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环卫装备行业市场动态分析及投资趋势研判报告

《2026-2032年中国环卫装备行业市场动态分析及投资趋势研判报告》共九章,包含中国环卫装备行业市场痛点及产业转型升级发展布局,中国环卫装备代表性企业案例研究,中国环卫装备行业市场前景及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询