一、行业概况

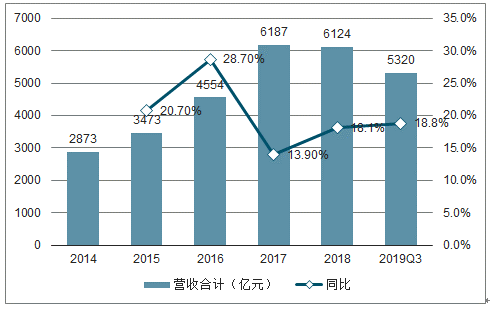

2014-2019Q3医药商业板块营收趋势

数据来源:公开资料整理

三医联动的综合改革已经进入深水区,从 2015 年取消医保定点资质的行政审批、2016 年新版 GSP 和 2017 年的两票制,再到 2019 年的“4+7”带量采购,相关配套政策密集出台。医药商业作为中间产业,受到明显扰动,负面影响主要在于批发企业纯销比例上升使得应收账款扩大,药品降价使得整个行业毛利率面临下降压力;另一方面,医保基金预付款、院外市场扩大、集中度提高将带来利好。 密集出台的医改政策如同 微风一样,在市场泛起阵阵涟漪。

影响医药商业行业的重大政策

时间 | 发布单位 | 名称 | 解读 |

2019/1/17 | 国务院办公厅 | 关于印发国家组织药品集中采购和使用 试点方案的通知 | 带量采购实行后,商业板块整体毛利率受到影响,但医保预付款利好 批发企业现金回款;对于零售端而言,关注患者回流到医院购药,同 时未中选品种转向院外市场,有利于市场扩容。 |

2019/3/5 | 国家药监局、人社部 | 《执业药师职业资格制度规定》和《执业 药师职业资格考试实施办法》 | 提高执业药师学历准入门槛,学历要求从中专调整为大专;严查挂证 行为。在承接处方外流及布局 DTP 药房路上,执业药师新规短期无 疑加大了企业管理成本,影响盈利能力,但长期利好管理能力优秀的 企业脱颖而出 |

2019/9/30 | 国家医保局等 9 部门 | 关于国家组织药品集中采购和使用试点 扩大区域范围实施意见 | 集采降价效应外溢可能导致零售企业从高毛利向低毛利模式转变,受 到一定冲击 |

2019/9/30 | 国家药品监督管理局 | 公开征求《药品经营监督管理办法(征求 意见稿)》意见 | 加强经营监管和执业药师考核,利好集中度提升 |

数据来源:公开资料整理

二、行业竞争格局

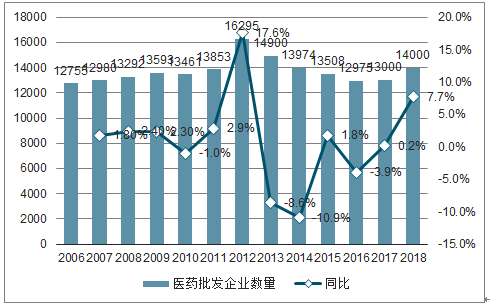

医药批发方面,中国医药批发企业大多由上世纪各个地区的医药批发站演变而来,形成了较强的区域属性,规模体量也不尽相同。截至 2018 年 11月底,中国共有医药批发企业 1.4 万家,较 2010 年的 1.35 万家相对无明显增加,行业整体上新增企业较少,已经形成了以国药集团、华润医药、上海医药为代表的全国性龙头企业和以柳药股份、鹭燕医药为代表的区域性龙头企业主导市场的局面。

零售方面则由于幅员辽阔,各地用药品种和习惯不同,也形成了较强的区域性特征。除四大药房外,重庆桐君阁大药房、云南健之佳、辽宁成大方圆等连锁药店在各自区域同样具有优势。截至 2018 年 11 月底,中国共有医药零售药店 48.9 万家,较 2017 年底增加 3.53 万家。

2006-2018年中国医药批发企业数量及同比趋势

数据来源:公开资料整理

2006-2018年中国零售药店门店总数和增速趋势

数据来源:公开资料整理

三、现金流

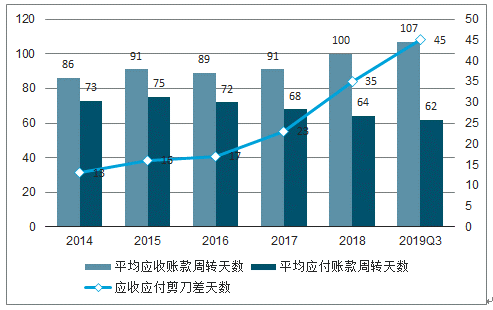

由于现金流、业务结构变化等数据只能由各个上市公司统计得来,为此,我们选取国药股份、国药控股(港股)、华润医药(港股)、上海医药、九州通、国药一致、柳药股份、瑞康医药、嘉事堂、鹭燕医药、南京医药、人民同泰、英特集团、重药控股、同济堂等 15 家上市公司作为行业分析对象。

在中国医疗体系中,终端公立医院仍然处于强势地位,医药批发商作为中间商主要承担 物流配送 业务,议价能力较弱。在具体业务中,终端医院一般回款时间较长,上游生产企业又向商业企业催收药款,商业企业为了获得货源和经销渠道,往往在产业链中担任“垫款者”角色,反映为应收应付剪刀差,经营性现金流状况往往不容乐观。

2014-2019Q3 15家批发企业平均家批发企业平均应收应付剪刀差天数持续扩大

数据来源:公开资料整理

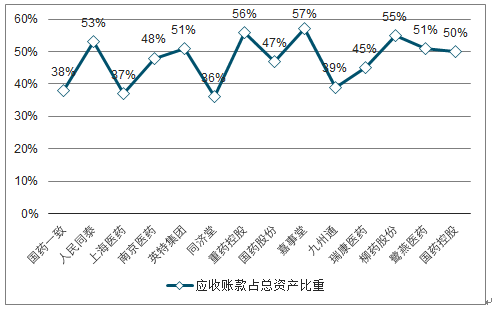

2019Q3部分批发企业应收账款占总资产的比重趋势

数据来源:公开资料整理

为保证回款,降低交易成本,“4+7”带量采购推行时提出了医保基金预付制度,规定医保基金在总额预算的基础上,按不低于采购金额的 30%提前预付给医疗机构,有条件的城市可试点医保直接结算,而医疗机构作为药款结算第一责任人需要按合同规定与企业及时结算,降低企业交易成本。由于“4+7”仍然处于起步阶段,实际效果还并不明显,但随着集采扩面,如果制度落实则将有效改善医药批发企业应收账款问题。

集采扩面后部分省份在带量采购 回款 方面的规定情况

省份 | 文件 | 回款相关规定 | 实施时间 |

山东 | 《山东省落实国家组织药品集中采购和使用试点扩围 工作实施方案》 | 医疗机构不得拖欠企业药款,对于不按时结算药款的医疗 机构,采取减扣医保支付总额等措施予以处理。 | 2019 年 11 月底前,有关部门要 制定发布配套文件,确保试点扩 围工作顺利开展。 |

广东 | 《关于全省推进落实国家组织药品集中采购和使用试 点扩围工作实施方案(征求意见稿)》 | 医疗机构应按合同规定与企业及时结算,从收货验收合格 到付款不得超过 30 天。 | 2020 年 1 月 |

海南 | 《海南省全面落实国家组织药品集中采购和使用试点 扩围工作实施方案(征求意见稿)》 | 本月采购费用的全款,医疗机构必须在下月 10 日前与配 送企业结算相应款项。 | 2020 年 1 月 |

湖北 | 《湖北省全面落实国家组织药品集中带量采购和使用 试点扩围工作实施方案(征求意见稿)》 | 医疗机构应在药品确认入库后的 30 天内向约定企业支付 药款。 | 2019 年 12 月 |

云南 | 《云南省落实国家组织药品集中采购和使用试点扩大 区域范围工作实施方案(征求意见稿)》 | 医疗机构是药款结算第一责任人,应按合同规定与企业及 时结算,降低企业交易成本,原则上从收货验收合格到付 款不得超过 30 天。 | 未写明 |

江苏 | 《江苏省推进落实国家组织药品集中采购和使用试点 扩大区域范围工作实施方案(征求意见稿)》 | 医疗机构应按协议规定与企业及时结算,从收货验收合格 到付款不得超过 30 天。 | 2019 年 12 月 31 日前 |

甘肃 | 《甘肃省落实国家组织药品集中带量采购和使用工作 实施方案(征求意见稿)》 | 通过带量采购、医保基金预付、设立监管账户、探索全省 药款统一支付结算模式,实现医疗机构药款 30 天回款 | 未写明 |

浙江 | 《浙江省落实国家组织药品集中采购和使用试点扩大 区域范围工作实施方案(征求意见稿)》 | 医疗机构应按协议规定与企业及时结算,从收货验收合格 到付款不得超过 30 天。 | 未写明 |

江西 | 《江西省落实国家组织药品集中采购和使用试点工作 实施方案》 | 江西省政府第 33 次常务会议审核通过,但未找到公开文 件 | 未写明 |

贵州 | 《贵州省落实国家组织药品集中采购和使用试点扩大 区域范围工作的实施方案》(征求意见稿) | 医疗机构应按协议规定与企业及时结算,从收货验收合格 到付款不得超过 30 天。 | 2020 年 1 月 1 日 |

吉林 | 《吉林省关于做好国家组织药品集中采购和使用试点 扩大区域范围的实施意见(代拟稿)》 | 医疗机构作为药款结算第一责任人,应按合同规定与企业 及时结算,降低企业交易成本 | 2019 年 12 月 |

数据来源:公开资料整理

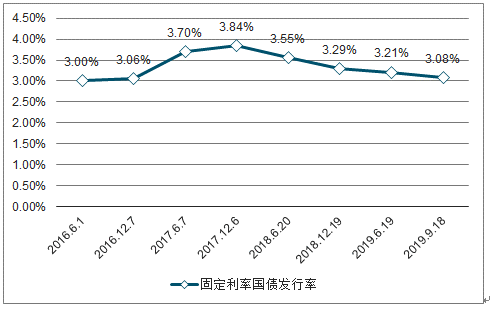

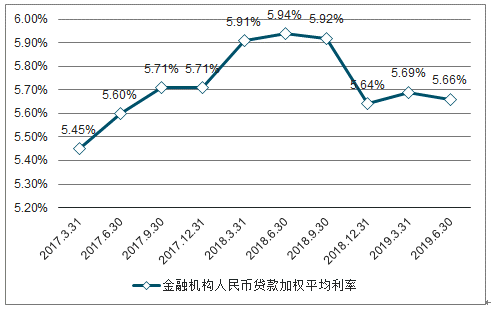

伴随着央行宣布完善贷款市场报价利率(LPR)形成机制,有助于畅通利率传导路径,达到降低贷款实际利率的效果。就在 2019 年 9 月 16 日,央行全面下调金融机构存款准备金率 0.5 个百分点(不含财务公司、金融租赁公司和汽车金融公司)。从以下数据可以看出,十年期国债发行利率自 2017 年以来呈现下行趋势,金融机构人民币贷款加权平均利率可以反映实体经济部门从银行获得贷款融资的成本,目前呈现出震荡下降的趋势。

十年期国债发行利率变化

数据来源:公开资料整理

金融机构人民币贷款加权平均利率变化趋势

数据来源:公开资料整理

特别是全国龙头和区域性国有企业,它们往往具有相对高的授信额度和市场信用,融资成本较低。

四、产业链

医药批发行业增长的助推器主要包括:1)产业链上下延伸产业链上下延伸,包括批零一体化和工商一体化,为批发企业注入优质现金流和承接处方外流的优势;2)业务结构调整 及集中度提升。目前,器械配送等高毛业务成为了行业新增长点,且集中度提升是行业不变的逻辑,政策压力下中小企业生存空间进一步萎缩,龙头企业在业务结构调整、产业链升级方面无疑更具优势。

国内的批零一体化在商务部 2011 年发布的《全国药品流通行业发展规划纲要(2011-2015 年)》中被首次明确提出并鼓励,各家批发企业也已有所布局。如国药一致旗下国大药房为全国药品零售龙头,常年占据国内医药零售头把交椅。截至 2019H1 国大药房旗下药房数为 4593 家,较 2018 年底增加 318 家。华润医药截至 2019H1 旗下拥有 842 家零售药店,其中 DTP 药房 150 家,覆盖 76 个城市。

认为批零一体化对于医药分销企业而言,有利于提升盈利水平并承接一定的处方外流,带动总体营收增长。相比于医药批发业务,药店零售业务毛利率普遍较高,普遍在 30%左右,显著高于医药批发 8%左右的毛利率。且由于药品零售应收账款周转较快,集团内部可以产生财务协同效应,应对医药批发现金流紧张问题。“4+7”带量采购后,中标药品毛利将有所下降,但零售的毛利率仍然会高于批发业务。

在处方药外流背景下,批发企业下属的零售药店将承接一部分处方外流份额,带动营收增长。

五、器械

中国医药批发业务的配送品种主要包括药品和医疗器械,其中药品一直占据大头。根据调查数据,在整个医药流通行业(包括零售),药品类销售额占总销售额的比重维持在 70%以上。不过,相比于医疗器械配送, 药品配送毛利率偏低,药品毛利率一般在 低,药品毛利率一般在 8% 以下,而器械毛利率一般在 12%以上 以上,且随着带量采购的实施和扩面,药品配送毛利率有进一步下降的可能。

目前,医药器械销售额占流通行业总销售额在不断提升,各家公司也在加快医疗器械板块的布局。从医药批发上市公司财报来看,器械板块呈现出增速快、占比提升的趋势,有望成为新的业绩增长点。

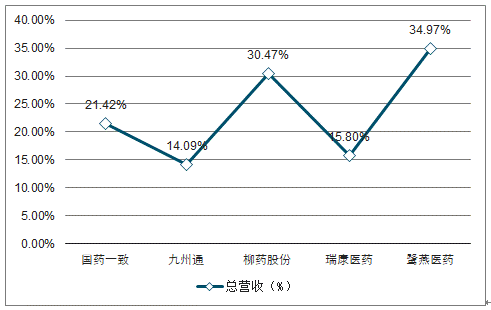

2019H1部分医药批发企业医疗器械总营收

数据来源:公开资料整理

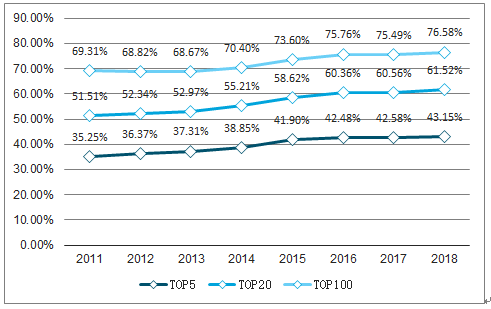

医药批发行业整体增速放缓,增速已经跌破两位数,但前 30 强全国及区域龙头企业增速始终高于行业整体水平。我们估计 2018 年医药批发市场规模为 1.73 万亿元,同比增长 8.2%,增速下降 0.63pp。其中,前 30 强全国及区域龙头企业销售增速同比增长 10.61%,高于行业 2.4pp。行业集中度方面,受两票制影响以及为迎接可能到来的器械、耗材两票制,优势企业在快速淘汰及并购小型企业。

2011-2018 年中国医药批发市场规模增速趋势

数据来源:公开资料整理

2011-2018年医药批发集中度趋势

数据来源:公开资料整理

药品批发百强企业年销售额占药品批发市场总额 90%以上,目前中国医药批发行业集中度距此目标仍有不小差距。预期随着带量采购的扩面,以及可能到来的器械、耗材两票制,大型批发企业将持续淘汰并兼并小型企业,行业集中度有望进一步提高,优质龙头将在此过程中率先受益。

六、药店

未来,药店区域分布不均衡和政策趋严将是推动 中 国零售药店集中度提升的重要因素。从店均覆盖人数指标看,中国零售药店区域发展不均衡特征明显。重庆、黑龙江、广东、辽宁等省份店均覆盖人数低于全国平均水平(3066.6 人),药店数量相对饱和;而西藏、海南、上海、福建等地店均服务人数较高,仍然较大新开店空间。

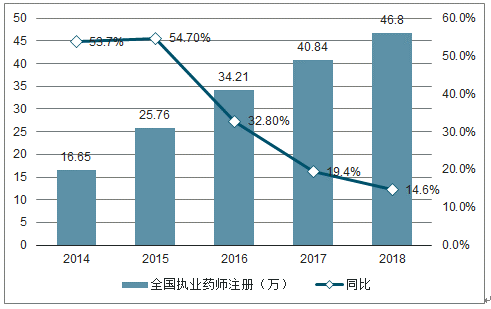

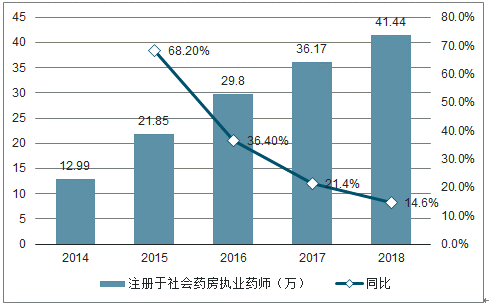

政策监管方面,执业药师新规的出台,使得执业药师短缺和不规范问题更加凸显,截至 2018 年底,全国执业药师注册人数为 46.37 万人,平均每万人口执业药师人数为 3.3 人,距离 2020 年每万人口执业药师数超过 4 人的要求仍有一定差距。其中 41.44 万人注册于社会药房,而彼时中国零售药店门店总数为 48.9万,意味着平均每个药店的执业药师仅为 0.85 人。这 短期会降低并购整合的速度,但是也加快了中小零售药店的淘汰, 因为大型连锁 零售药店在远程审方和执业药师工资提升 方面都更具优势。

2014-2018 年中国平均每万人口执业药师人数趋势

数据来源:公开资料整理

2014-2018年平均每个药房执业药师趋势

数据来源:公开资料整理

2018 年以来零售药店相关监管政策

时间 | 政策 | 发布单位 | 相关内容 |

2018/11/12 | 《全国零售药店分类分级管 理指导意见(征求意见稿)》 | 商务部 | 按照经营条件和合规状况对零售药店进行分级管理,在执业药师、经 营范围方面提出要求。 |

2019/3/5 | 国家药监局、人社部 | 《执业药师职业资格制度规定》和《执 业药师职业资格考试实施办法》 | 提高执业药师学历准入门槛,学历要求从中专调整为大;严查挂证行 为。在承接处方外流及布局 DTP 药房路上,执业药师新规短期无疑 加大了企业管理成本,影响盈利能力,但长期利好管理能力优秀的企 业脱颖而出 |

2019/9/30 | 国家医保局等 9 部门 | 关于国家组织药品集中采购和使用试 点扩大区域范围实施意见 | 集采降价效应外溢长期可能导致零售企业从高毛利向低毛利模式转 变,受到一定冲击 |

2019/9/30 | 国家药品监督管理局 | 公开征求《药品经营监督管理办法(征 求意见稿)》意见 | 加强经营监管和执业药师考核,利好集中度提升 |

数据来源:公开资料整理

药店品单价已连续三个季度下滑,2019Q3 零售药店平均品单价同比仅增长 2%,环比则下降了 0.81%。

17Q1-19Q3零售药店品单价趋势

数据来源:公开资料整理

为抵御药品降价影响,提升“药妆”和食品(含保健品)等高毛产品占比被普遍认为是较为直接的途径。

食品、保健品、日用品等高毛类产品不会成为药店销售的主流。原因在于在医保控费的大背景下,混业经营问题必然受到更严的监管。此外,预计未来职工医保个人账户逐渐或淡出历史舞台,向门诊统筹方向转移将对医保卡刷非药品的行为造成打击。事实上,目前非药品、非器械类产品占零售药店销售额的比重已经呈现波动下降趋势,从 2017Q1 的 14.98%下降至了 2019Q3 的 12.69%。

2019Q1-Q3中国零售药店不同产品的销售额趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药批发行业市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国医药批发行业发展动态及投资方向研究报告

《2023-2029年中国医药批发行业发展动态及投资方向研究报告 》共十一章,包含中国医药批发行业重点企业发展分析,2023-2029年中国医药批发行业盈利模式与投资策略解析,医药批发产业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)