一、概况

高温合金是可以在 600 ℃ 以上的高温环境中长期工作的材料,其主要特性有三点:1)、在高温下可以保持一定的强度和韧性;2)性能稳定,耐腐蚀,抗氧化;3)金属热膨胀系数小。

按照主要成分,高温合金可以分为铁基、镍基和钴基。铁基高温合金的最高工作温度较低(最高800℃),而钴价格太高(最高使用温度1100℃),所以目前镍基高温合金的应用最广(最高使用温度1150℃)。

按照加工和生产工艺,高温合金又可以分为变形高温合金、铸造高温合金、新型高温合金。变形高温合金可进行热冷变形加工,具有良好的力学性能和综合的强、韧性指标,具有较高的抗氧化、抗腐蚀性能。铸造高温合金是可以或只能用铸造方法成型零件的一类高温合金,新型高温合金包括粉末高温合金、ODS合金、金属间化合物、高温金属自润滑材料等品种。

高温合金简介

种类 | 制备方法 | 常用温度范围 | 性能特点 |

铸造高温合金 | 铸造方法 | 600~1100℃ | 优良的综合性能和抗氧化、抗热腐蚀性能 |

变形高温合金 | 热、冷变形加工 | 600~1320℃ | 良好的力学性能和综合的强度、韧性 |

粉末冶金高温合金 | 制粉、热等静压 | 750℃ | 合金的屈服强度和疲劳性能有较大的提高 |

ODS 高温合金 | 机械合金化 | 100~1350℃ | 居高温合金抗氧化、抗碳、硫腐蚀之首位 |

金属间化合物 | 合金化 | 600℃~1000℃ | 低密度、高温高强度、高钢度 |

环境高温合金 | 视不同材料而定 | - | 应用在民用领域 |

数据来源:公开资料整理

二、现状

高温合金广泛应用于航空航天产业、电力、汽车、冶金、玻璃制造、原子能等工业领域,航空航天和电力是高温合金的主要下游(超过70%)。除航空发动机、舰船燃气轮机外,高温合金还广泛应用于航天发动机、燃气发电轮机、汽车涡轮增压、核电、石油化工、冶金、纺织、玻璃制造等众多民用领域。

高温合金从诞生起就用于航空发动机,在现代航空发动机中,高温合金材料的用量占发动机总重量的40%~60%,主要用于四大热端部件:燃烧室、导向器、涡轮叶片和涡轮盘,此外,还用于机匣、环件、加力燃烧室和尾喷口等部件。发动机的进步主要决定于其推重比指标,而要使航空燃气涡轮发动机在尺寸小、重量轻的情况下获得高性能,主要的措施是采用更高的燃气温度。涡轮进口温度每提高100℃,航空发动机的推重比能提高10%左右。目前,国外现役最先进第四代推重比10 一级发动机的涡轮进口平均温度已经达到了1600℃左右,预计未来新一代战斗机发动机的涡轮进口温度有望达到1800℃左右。

燃气轮机是高温合金的另一个主要用途,轻型燃气轮机分主要用于电力调峰、船舶动力。重型燃气轮机为工业型燃机主要用于联合循环发电、热电联产。燃气轮机喷射到叶轮上的气体温度高达1300℃,因此叶轮需要用高温合金来制造。目前我国每年花费在进口涡轮叶片备件上就达上亿美元。国内燃气轮机发展前景为高温合金的使用提供了巨大的空间。

高温合金主要下游及应用部位

主要下游 | 主要产品 | 主要零件 | 备注 |

航空航天 | 航空发动机 | 燃烧室部件、涡轮叶片,导 向叶片、涡轮盘等 | 主要为军用,商用发动机的国产化是需 求的主要增长点。 |

汽车 | 增压涡轮 | 涡轮转子 | 具有涡轮增压装臵的工程机械同样 使用 |

舰船 | 船用燃气轮机 | 与航空发动机类似 | - |

电力 | 核电 | 核岛零件 | - |

燃气轮机 | 与航空发动机类似 | - | |

超超临界火电机组 | 蒸汽构件 | - | |

IGCC | 与航空发动机类似 | - |

数据来源:公开资料整理

目前国内从事高温合金研究生产企业主要有两类,一类是特钢企业,目前仅有抚顺特钢、宝钢特钢、长城特钢三家拥有高温合金产能及产量,这也是是我国军工用钢老牌三大巨头。三家均以变形高温合金为主要产品,特点是依托生产设备齐全、拥有大规模熔炼能力的优势,提供大规模基础产品。另一类是研究院转型企业,要包括钢研总院(钢研高纳)、北京航空材料研究院、中科院金属研究所(中科三耐)。科研机构其研究实力,以制造难度更大的铸造高温合金、新型高温合金为主,主要供应航空航天、海军等军工领域需求。

国内从事高温合金的三家企业,中科院沈阳金属所主要偏向于基础理论研究,产业化能力有限。中航工业北京航空材料研究院在铸造单晶方面,实力较强,但在变形高温合金及粉末合金方面钢研高纳有其独到之处,在国外高温合金中70~85%比重是变形合金。公司在国内高温合金材料供应领域具有较强优势。

2012-2018年,随着航空航天设备的更新需求以及国产化需求、火电行业技术更新以及石油深入勘探技术的推广,均进一步刺激了高温合金市场的需求。

2012-2018年,全球高温合金市场呈现出逐年上升的趋势。2018年,全球高温合金市场规模为121.63亿美元,较上期同比增长4.8%。

2012-2018年全球高温合金市场规模趋势

数据来源:公开资料整理

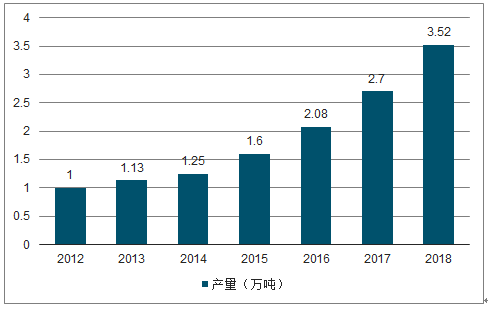

2012-2018年中国高温合金产量趋势

数据来源:公开资料整理

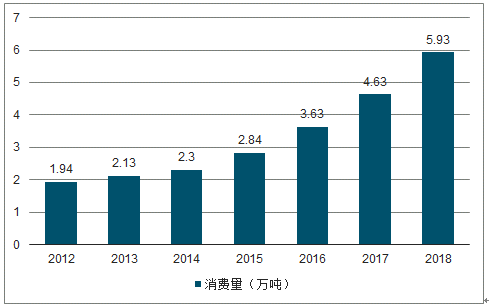

2012-2018年中国高温合金消费量趋势

数据来源:公开资料整理

随着我国发展自主研制的更高性能航空航天发动机,高温合金材料在供应上存在无法满足应用需求的情况,还需要我国高温合金企业着力提高研发能力和装备水平,提高供应更高性能高温合金材料的实力。

航空航天发动机和燃气轮机占高温合金需求80%以上,随着航空航天发动机和燃气轮机国产化加速,我国对高档高温合金的需求将会出现持续快速增长。

航空航天发动机:太行发动机 可靠性和稳定性基本成熟 ,第三代战斗机发动机有望实现完全国产化我国从上世纪60年代开始发展国产航空发动机,历经坎坷,已经从最早的涡喷-5、涡喷-14“昆仑”发动机,到仿制的涡扇9(秦岭)发动机,发展到目前的涡扇10(太行)发动机,取得了巨大的进步。涡扇发动机是在涡喷发动机基础上发展而成,现在多数飞机采用涡扇作为动力来源。

我国军用航空发动机生产情况

- | 仿制对象 | 生产企业 | 装备机/机型 |

涡喷 14(昆仑)发动机 | 自主研制 | 沈阳黎明 | JH7 |

涡扇 9(秦岭)发动机 | 英国斯贝 202 | 航空动力 | JH7A(飞豹)系列 |

涡扇 10(太行)发动机 | 自主研制,参照美国F101、 俄罗斯 AL-31F | 沈阳黎明 | 歼 10、歼 11 |

数据来源:公开资料整理

2018年11月,第十二届珠海国际航展上,歼10B矢量验证机表演了“眼镜蛇机动”、“J-Turn 机动”、“落叶飘”等机动动作,其中发动机是涡扇10B发动机的矢量推力版,这进一步说明我国太行发动机可靠性和稳定性已经基本成熟。第三大战斗机J10,由于是单发动力,以前基本上是安装俄罗斯航空发动机。随着太行发动机的成熟,第三代战机航空发动机逐步实现完全国产化,实现进口替代。

三、燃气轮机

舰船动力装置主要有:蒸汽动力装置、柴油机动力装置、核动力装置、燃气动力装置和联合动力装置。前两种装置发展得比较早,广泛应用于各类舰船,后面三种,系近十多年来迅速发展起来的新型动力装置。舰船燃气轮机动力装置是指以燃气轮机为主机的全燃化动力装置。它自五十年代末期起,尤其是六十年代中期以来,已得到了极其广泛的应用。功率总数日益增长,装舰使用范围日益扩大,已由快艇发展到了护卫舰、导弹驱逐舰、巡洋舰和直升机航空母舰等。

燃气轮机独有的三大特性使其非常适用于军舰动力系统。第一是功率密度极大。同等功率的燃机体积是柴油机的三分之一到五分之一,是蒸汽轮机的五分之一到十分之一左右。非常适合军舰分舱小、航速要求高的特点。第二是启动速度快。而柴油机由于转子运动源于活塞的往复,加速较慢,蒸汽轮机更是“反应迟钝”,整个系统达到最高功率输出可能需要长达一小时的时间。而启动速度,对于军舰的战时出动和反潜作战时加减速性能有着直接的影响。第三是噪声低频分量低。由于燃气轮机本身处于高速稳定转动当中,产生的噪声更多是高频啸声。而柴油机的活塞往复产生了大量低频机械振动噪声,恰好迎合了海洋容易传播低频噪声的特点,导致军舰容易被敌方声纳探测。因此老牌海军强国如美国海军、英国海军、日本海上自卫队的主力水面作战舰只早已完成动力燃气轮机化。

舰船动力装置比较

发动机种类 | 功率密度 | 启动速度 | 噪音 |

燃气轮机 | 极高 | 1-2 分钟 | 高频不易传播 |

柴油机 | 低 | 20 分钟 | 低频易传播 |

蒸汽机 | 非常低 | 60 分钟 | - |

数据来源:公开资料整理

燃气轮机技术与航空发动机同源,绝大多数燃机是由某型航空燃机作为母型机改型而来,世界著名的舰用燃机LM2500燃气轮机衍生自美国GE公司的GE9。中国虽然发展船用燃气轮机较早,但是由于技术基础不足,因此研制过程一直比较困难,到本世纪初还没有实用的国产燃气轮机。中国052型驱逐舰采用的是引进的美国LM-2500型燃气轮机,由于美国此后对中国实行武器禁运,中国引进燃气轮机的渠道中断。由于燃气轮机的技术瓶颈,直接导致了国产驱逐舰建造的停滞,在2005 至2010 年间几乎没有新的驱逐舰下水。

我国在本世纪初从乌克兰引进了 UGT25000 型燃气轮机,用于建造 052B/C 驱逐舰。该发动机是前苏联研制的第四代舰用燃气轮机,1990 年完成研制。据相关资料,UGT-25000 燃气轮机采用 9 级高压风扇、9 级低夺风扇,1 级高压涡轮和 1 级低压涡轮,功率 25000KW,燃料初温 1250 度,机组重量 14 吨,寿命 60000 小时,首翻寿命 20000小时,系统采用模块式结构,维护性较好。我国成功实现了 UGT-25000 国产化以后,进行了严格的测试,为国产驱逐舰的批量生产扫清最关键的障碍。

目前,国际市场上每年消费高温合金材料近30余万吨,被广泛应用于各个领域。2018年,全球高温合金市场规模为121.63亿美元,较上期同比增长26.98%;美国、欧洲的高温合金市场已经较为成熟,未来的市场增量主要来源于中国,目前中国高温合金市场规模年增速保持在20-30%。

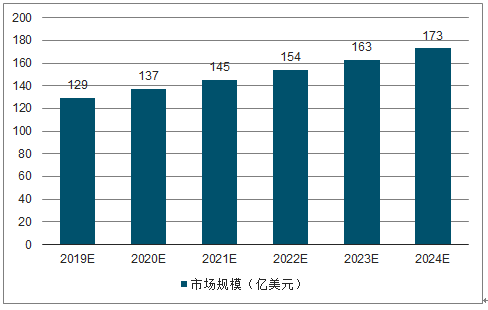

全球市场看,航天航空对高温合金需求持续上升,各国基于安全战略的考量,均会加强对高温合金的需求。不过,美国、欧洲的高温合金市场已经较为成熟,未来的市场增量主要来源于中国,目前中国高温合金市场规模年增速保持在20-30%。故整体看,全球高温合金依旧能保持较快的增长速度,预计,到2024年,全球高温合金市场规模可达到173亿美元。

2019-2024年全球高温合金市场规模趋势及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国高温合金行业市场发展格局及投资价值评估研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高温合金行业市场竞争力分析及发展前景展望报告

《2026-2032年中国高温合金行业市场竞争力分析及发展前景展望报告》共八章,包含中国高温合金产业链结构及全产业链布局状况研究,中国高温合金行业重点企业布局案例研究,中国高温合金行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国高温合金行业政策、产业链、产量、需求量、竞争格局及发展趋势分析:随着能源转型、高端制造升级,高温合金行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![智研研判!2024年中国高温合金行业发展现状、竞争格局及趋势分析:国内生产能力持续增强,产品应用领域将进一步拓展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)