一、继电器行业收入规模

相关机构的统计显示,我国继电器行业蕴藏巨大的市场潜力。随着十大产业振兴政策的逐渐落实,专家预计,十二五期间,继电器的需用量和应用领域将继续发展壮大,传统的机电式继电器将以约8%的速度增长,固态继电器的发展速度将保持在15%左右,特种继电器则会以20%以上的速度迅猛发展。

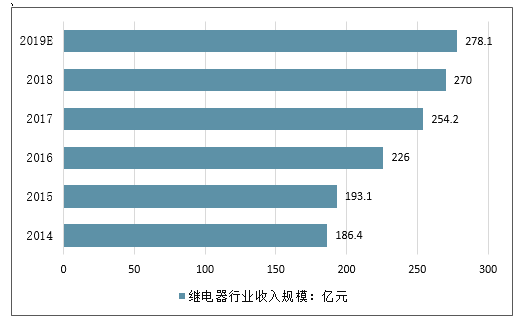

1959年,我国第一个专业继电器工厂——国营792 厂建成投产,标志着我国继电器产业开始起步。经过近60 年的发展,我国的继电器行业已经成为能够参与国际竞争的成熟产业。近年来,中国继电器销售收入呈持续稳步增长态势,数据显示:2009年行业销售收入为108.42亿元,2015年全国继电器行业实现销售收入193.1亿元,至2018销售收入增至270.0亿元,同比上年增长6.2%。

2015-2019年全国继电器行业收入规模走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国通信继电器行业市场运营态势及未来发展趋势报告》

二、继电器竞争格局

目前我国有近300家继电器企业,其中大多数在生产低成本的机电继电器,只有少部分企业正在扩大高端继电器的生产规模。中国电子元件百强企业之一的厦门宏发有限公司总裁郭满金认为,我国继电器生产能力正在不断提高,创新步伐正在加快,国际竞争力也不断增强,无论是产业层面还是企业层面,都具备了一定的竞争实力,我国已步入世界继电器产业大国行列。但国内企业与国际厂商相比还存在较大差距,主要表现在企业规模普遍较小、盈利能力较弱、研发投入水平较低、创新能力不足。

目前国内外继电器行业竞争激烈,数千家企业生产同一产品,不时的有一些企业因为质量问题、信誉问题、产品科技含量低,技术落后等问题,被迅速的淘汰出继电器行业市场。真个市场的繁荣带来了大量的投资者,中小企业的竞争尤为激烈,在这样的经济技术知识爆炸的时代,只有在技术知识科技方面不断的进行更新,企业才会有活力,才能更适应社会的发展。

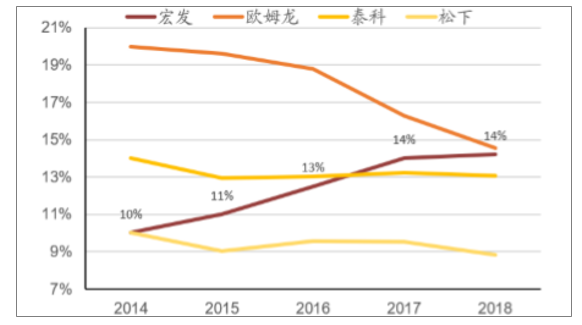

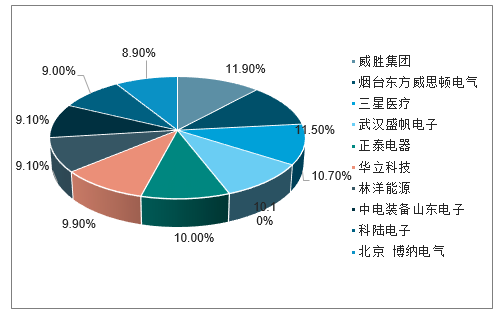

目前仅国内便有约300家继电器生产商,宏发2018年国内市占率约28%,其余国内企业均未能达到5%(第二名三友联众2018年国内市占率约4.2%)。宏发占据着规模优势、融资优势、品牌优势等,未来更有望凭借优势继续提升市占率。

欧姆龙的继电器业务不再扩张

数据来源:公开资料整理

近年来继电器龙头企业市占率变化

数据来源:公开资料整理

三、家电及电表对功率继电器公司业绩影响较大

1、空调销量影响功率继电器业务

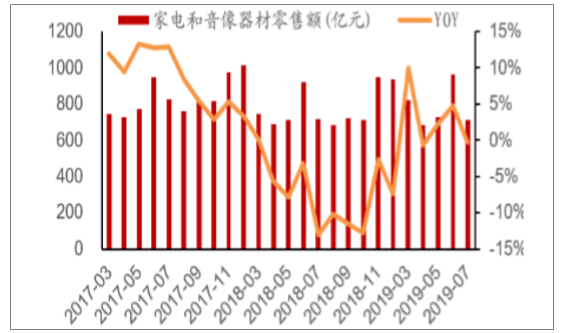

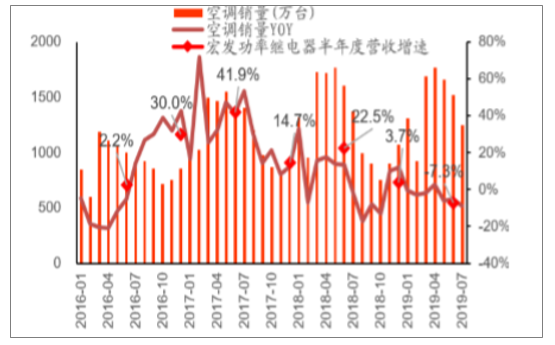

白电发展增速放缓,继电器领域竞争激烈:受宏观经济及地产市场景气度下降影响,2017年下半年以来,我国的家电行业销售增速开始下滑,而空调为代表的白电行业也因此增速放缓。2019年上半年,国内空调行业销售量同比下滑2.3%。

销售量下滑且行业景气度拐点未现,导致企业补库存意愿降低,对于上游零部件厂商带来压力的传导。追溯历史数据可发现,宏发的功率继电器业务营业收入同比变化,大体随空调销售量程相同趋势。

家电和影像器材近年来零售情况

数据来源:公开资料整理

我国空调销售情况与宏发功率继电器业绩增速对比

数据来源:公开资料整理

未来有家电升级提供行业增量趋势:目前家电向着低功耗、节能化和智能化方向发展,导致同种家电对继电器的需求也将增大,如洗衣机等产品的电路结构优化等。此外新型的家电产品如洗碗柜等发展快速,有望成为家电领域继电器新的增长点。目前单台家电需求继电器数量而言,空调约6只/台,冰箱约5只/台,洗衣机约1-2只/台,随着家电智能化的发展,未来2-3年后家电行业继电器平均使用量有望提升1只/台。

不同家电产品需求继电器情况

数据来源:公开资料整理

此外在其他下游领域如光伏,通过功率继电器与逆变器配套产品得推广,在国内光伏建设下半年才开始正式启动的背景下,也将迎来较好的发展机遇。目前光伏行业景气度较高,未来更有平价上网后需求大规模爆发的预期,有望带动功率继电器公司业务向好发展。

2、电表新周期为电力继电器开启新空间

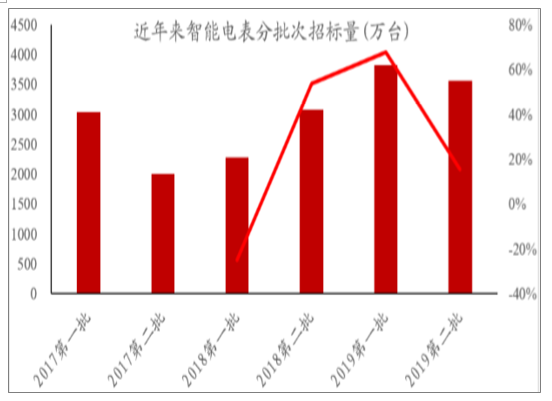

电力继电器可用于智能电表、智能照明系统和插座、继电保护等设备、系统中智能电表新周期,行业重回快速增长:智能电表的使用周期一般为5-8年,是强制检定设备,所以更换需求以及随电网发展而必要的升级替换带动了智能电表的发展周期。国网公司的智能电表集中招标始于2009年,在2016年达到高峰后回落,直到2018年第二批招标出现了明显同比提升:招标量同比增长53.7%,环比增35.4%,触底反弹的迹象明显;而在2019年此趋势愈发明显,第一批次招标量同比增长67.6%,第二批次同比增长15.5%,两批次共招标约7385万只,同比增速超35%。

国家电网公司近年来智能电表招标情况

数据来源:公开资料整理

虽然同比增速明显提升,但2019年全年招标完成量仍距离2016年高峰时的约1.15亿只差距较大,所以旧表的更换周期仍将继续,叠加泛在电力物联网建设等因素,智能电表的新周期将持续一段时间。

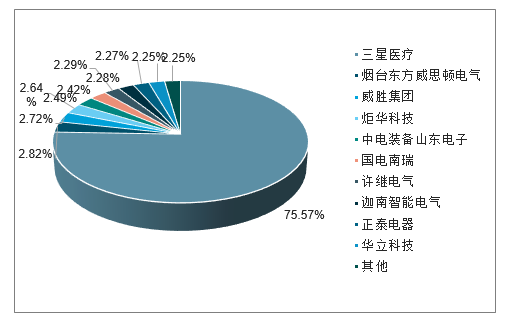

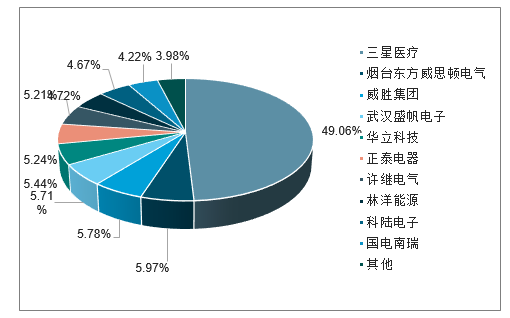

新需求带动集中度提升:从过去的数据可见,智能电表产品在0.5s级及以上的高端表计中有高集中度的体现:2015年至2017年间,单相、三相智能电表中标第一份额企业占比平均不足3.5%和6%,2019年第一批次中单相表第一份额不到3%;而0.5s级三相智能电表在2019年第一批次招标中,前三家占比近34%。

总体2019年第一批电能表招标结果显示,包含集采设备在内的总金额CR3占比约12.3%,环比提升了约0.55个百分点,整体集中度亦在提升。

2019年第一批2级单相表中标情况

数据来源:公开资料整理

2019年第一批1级三相表中标情况

数据来源:公开资料整理

2019年第一批0.5s级表中标情况

数据来源:公开资料整理

由于智能电表是国网未来发展建设的重要一环,在泛在电力物联网建设推进的背景下,未来电表将加入能效管理等多种“泛在”功能,将对企业的设计、生产有更高要求,整体智能电表行业集中度将继续提升,为具有规模、资金、技术实力的龙头企业提供了新的机遇:优质企业将凭借新功能研发能力强、产品质量高等优势,在未来竞争中获得更大市场份额。宏发的营销策略是优选行业龙头客户,有望在智能电表新周期中充分受益。

仅国内市场就有大空间:按经验及分析,国网公司有望在2021年对智能电表招标量超越2016年峰值,而叠加南网公司提升覆盖率等需求,国内智能电表增速较快,对电力继电器公司业务的业绩提升帮助巨大。

二、继电器行业市场空间预测

1、高压直流继电器预期高

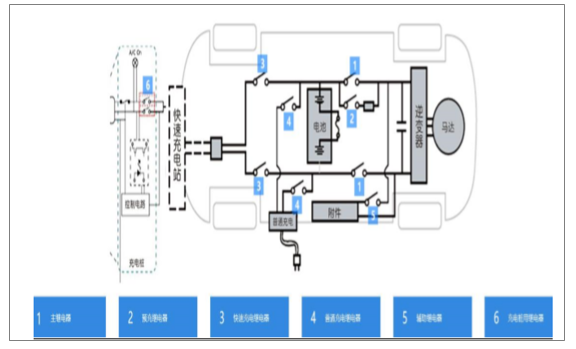

高压直流继电器是针对新能源汽车而特有的继电器产品,在新能源汽车的电池断开控制、快速充电、预充、正常充电、隔离保护、安全控制等多种功能模块均有应用。目前公司和松下、日本电装(Denso)占据了绝大部分市场份额:松下全球市占率约35%;宏发国内市占率超40%,全球市占率约20%;电装全球市占率约13%。

新能源汽车采用高压电池包提供能源,所以主回路特点是直流、高电压,产生的电弧难以熄灭,高压直流继电器具备很强的灭弧能力,是新能源汽车产业发展的新型分断开关产品。目前市场主流新能源乘用车型,采用2主继电器,多辅助继电器的模式(根据设计不同分别需求4-8只辅助继电器不等)。主继电器主要用于电池断开控制,每车配备两只;辅继电器用于充电等环节。

高压直流继电器的应用

数据来源:公开资料整理

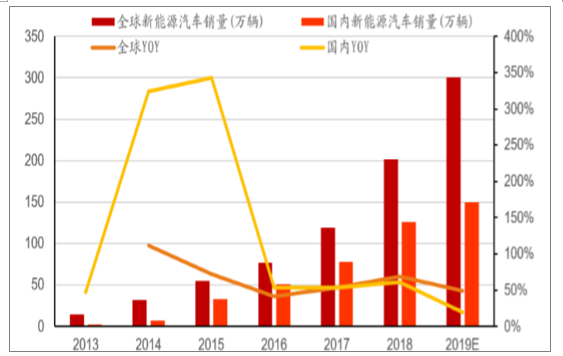

新能源汽车发展保持高增速:目前全球尤其是国内新能源汽车销量仍保持高速增长,2013年以来年复合增速近70%。除我国之外,欧、美、日等汽车大国也提出了各自新能源汽车发展的5-10年目标,各大主机厂亦加大了在新能源汽车方向的研发投入力度。综合来看,新能源汽车替代传统燃油车是大势所趋,而目前新能源汽车国内渗透率约4%,全球范围约2%,预计2025年将达到15%-20%的比例,行业的高增速将继续保持。

近年来新能源汽车销售情况

数据来源:公开资料整理

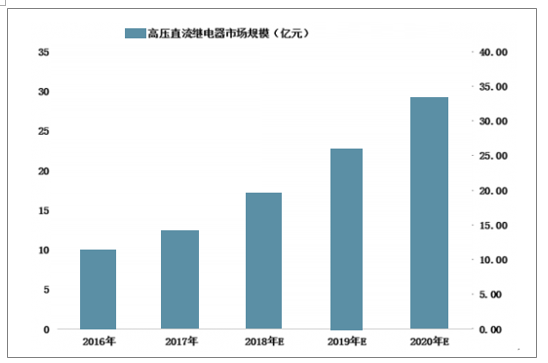

预计到2020年,我国新能源汽车销量将达到210万辆,根据资料显示,平均每台新能源汽车需配备5-8只高压直流继电器,以此计算,预计2020年我国高压直流继电器需求将达到约1600万只,市场规模将达到近30亿元,未来高压直流继电器产业发展前景向好。

2016-2020年我国高压直流继电器市场规模及增速预测

数据来源:公开资料整理

2、汽车行业拐点将至,市占率提升将继续

继电器在汽车上应用广泛,如启停控制、空调、灯光、雨刷等控制电路中,单车零件需求数量仅次于传感器。目前全球最大的汽车继电器厂商是松下,市占率约28%,宏发排名第四,市占率约8%。

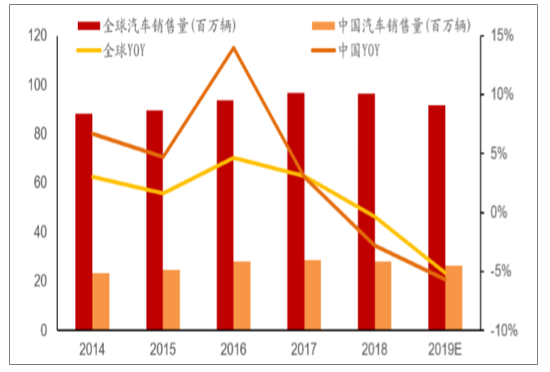

汽车行业处于筑底阶段:过去一段时间内,全球尤其是国内汽车市场压力较大:2018年全球汽车销售量开始出现下滑,2019年下滑趋势继续扩大;国内汽车行业在21019年1-9月产销分别完成1814.9万辆和1837.14万辆,同比分别下滑11.4%和10.3%。

其中9月份我国汽车整体销量227.1万辆,同比下降5.2%,整体大幅下降的趋势有所改善,但压力仍未缓解。从8月起,销售数据已开始环比回升,而各种政策及相关意见稿已体现对汽车行业现存压力的关注,预计行业探底阶段已近尾声。

近年来全球及中国汽车销售情况

数据来源:公开资料整理

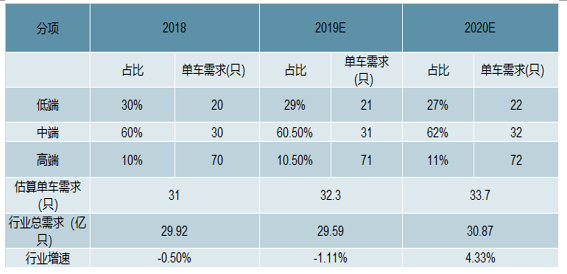

汽车电子化发展,带动继电器市场新空间:消费者对汽车的安全性、舒适性、娱乐性等均有不同程度的需求提升,导致汽车电子化发展是行业的大趋势,所以类似于自动调节座椅等功能在新款车型中愈发常见,相应的单车对继电器的需求亦将增加。过去乘用车单车平均用继电器约30只,单车总价值量约120-150元之间。而目前高端车型中单车需求量近70只,汽车电子化发展对汽车继电器市场空间的提升帮助较大。

目前国内汽车市场的低端、中端、高端车型销量比约3:6:1,且有高端车型销售占比提升的趋势,此外叠加汽车电子化带来单车需求量年均增长1只,简单估算目前低端车型单车需20只,中端30只,高端70只,低端车型占比每年降低2%,则单车需求量每年提升2-3只,叠加汽车行业有望企稳,预计若2020年全球汽车销售量保持平稳的情况下,汽车继电器行业增速在2020年重回正增长。

汽车继电器需求提升

数据来源:公开资料整理

短期承压,业绩拐点明年或现:受行业影响,公司汽车继电器承压。公司目前第一大客户是通用汽车,年订单量达到1.5亿元规模,其余重要客户为一汽大众等,总体以国内汽车市场为主。2018年下半年以来,国内汽车市场便进入下行区间,且2019年上半年国内汽车产销数据下滑超预期,对公司汽车继电器业务影响较大:2019年上半年公司累计发货3.8亿元,同比下滑25%。

我国汽车产销量仍处于下滑趋势

数据来源:公开资料整理

低压电器市场空间广阔

低压电器广泛应用于工业制造、民用住宅、电力行业、电信等等领域,与全社会用电量等指标息息相关,是国民经济的基础产业,其需求多表现为刚性需求:由于电能都是通过低压电器的分配得以实现利用,电力体系及用电端的新建设备以及更新设备均为低压电器提供了较大的需求市场

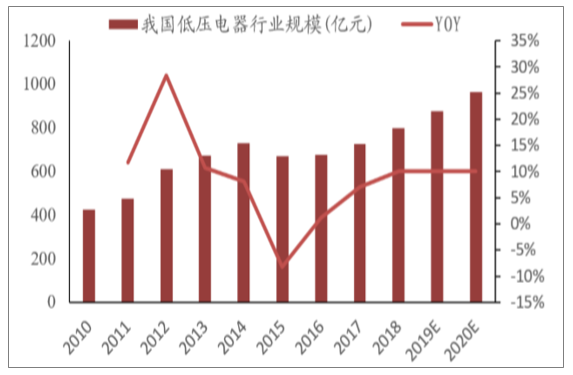

行业规模稳定增长:2000年至2010年间,我国低压电器行业保持着近10%的增速;2015年因电网建设暂缓等多重因素,出现了近年间的首次市场规模下滑;2016年起又重新进入了稳定发展的轨迹。我国在十三五期间,低压电器设备需求额年均增速约8%,2020年有望超过1000亿元规模。

此外由于绝大部分电能是通过低压电器配送或控制,所以行业发展可通过全社会用电量估算,近年来全社会发电/用电量年增速在5%-10%之间波动,也与上诉设备需求额变化相吻合。而目前我国全社会发/用电量稳定增长,基础建设投资规模保持稳健,我国的低压电器行业有望继续保持稳定增长势态。

近年来我国低压电器行业发展情况

数据来源:公开资料整理

原材料对毛利率的影响

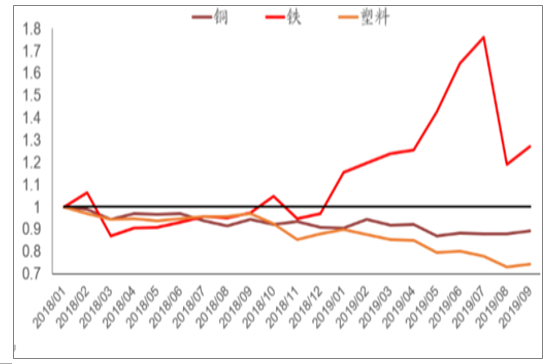

继电器的三大原材料分别为铜、铁、工程塑料,占成本比重分别约14%、6%、14%,总体占比约34%。自2018年以来铜价及工程塑料价格处于下行趋势,但铁矿出现较大涨幅。

2018年以来继电器三大原材料价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国继电器行业市场发展规模及投资机会分析报告

《2026-2032年中国继电器行业市场发展规模及投资机会分析报告》共七章,包含继电器所属行业进出口市场分析,继电器行业主要企业生产经营分析,继电器行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国继电器行业发展全景速览:国产继电器竞争能力显著增强,市场发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)