一、行业基本情况及发展概况

1、铝压延加工行业基本情况

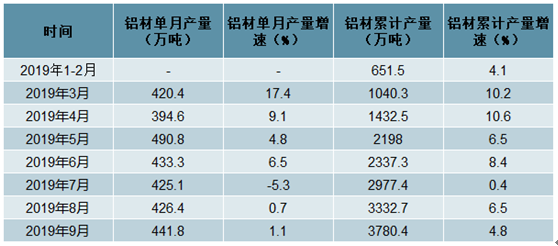

铝压延加工业是将电解铝(主要是铝锭)通过熔铸、轧制或挤压、表面处理等多种工艺及流程生产出各种铝材的过程。铝材按照加工工艺的不同又可以分为铝轧制材和铝挤压材,合计可占到铝加工材产量的95%以上。其中,铝轧制材一般指铝板、铝带、铝箔,铝挤压材一般指铝型材、铝线材、铝管材等产品。我国是铝压延加工大国,2019年9月全国铝材产量为441.8万吨,同比增长1.1%;2019年1-9月全国铝材产量为3780.4万吨,同比增长4.8%。

2019年1-9月全国铝材产量及增速统计表

数据来源:公开资料整理

2010至2018年中国铝加工材产量年均复合增长率达到9.29%,远远高于其他国家的平均增幅,中国铝材产量增长迅猛,成为拉动全球铝材产量增长的关键力量。同时中国又是全球最大的铝材出口国。自2005年实现总体净出口,2018年净出口量为483.29万吨。其中,铝型材于2001年最早实现净出口,铝轧制材中铝箔2004年实现净出口,铝板带2008年实现净出口。中国铝材生产以满足国内需求为主,出口在总消费中占比较小。

2、铝轧制材行业基本情况

该行业属于铝压延加工的细分行业。铝轧制材是指铝锭坯(铝合金铸锭或带坯)通过轧制等工艺(压延变形的一种方式)形成的铝合金材料。铝轧制材按形状和厚度主要分为铝板、铝带、铝箔三种产品(统称“铝板带箔”)。一般来说,铝箔厚度小于0.2mm,铝板带相对较厚,铝板相对铝带更宽。铝轧制材按照制造工艺一般分为铝合金非复合材料和铝合金复合材料。铝合金非复合材料主要由单种铝合金构成,而铝合金复合材料主要由多种铝合金轧制复合或铝合金和其他金属轧制复合而成。

铝板带箔具有质轻、耐蚀、易加工成型、表面美观等优势,正在逐渐向下游应用领域延伸,例如交通领域“以铝代钢”,建筑行业“以铝节木”,包装领域“以铝代塑”等,都取得了积极进展。随着加工工艺的日趋成熟,铝板带箔应用领域将继续扩大。

(1)全球产销量情况

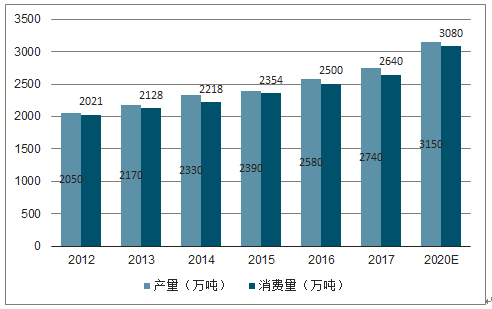

由于下游汽车行业、家用商用空调、建筑、包装容器等行业的持续发展,世界铝板带箔的产量和消费量近年来呈现稳步上升的态势,全球铝轧制材的产销量总体平衡。

2012-2020年全球铝轧制材产量及增长率

数据来源:公开资料整理

(2)我国铝轧制材领域产销状况

①产量

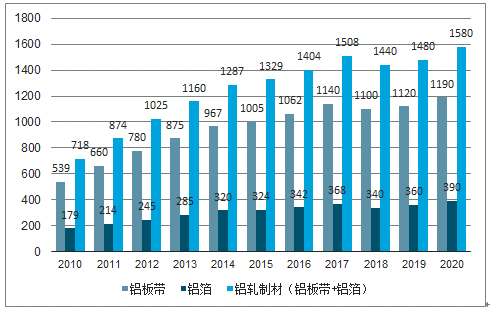

中国是亚洲铝轧制材产量第一大国,2010年我国铝板带箔总产量约718万吨,2018年总产量为1,440万吨,复合增长率9.09%。

2012-2020年中国铝轧制材产量及预测(万吨)

数据来源:公开资料整理

②市场规模

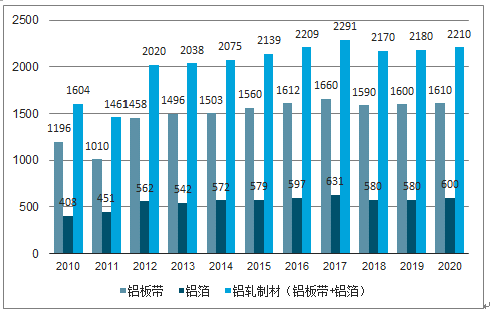

随着交通运输、建筑等下游行业的蓬勃发展,我国铝轧制材的市场规模快速增长,2018年我国铝板带箔消费规模约2,170亿元,其中铝板带1,590亿元,铝箔580亿元,年均复合增长率为3.85%。

2012-2020年中国铝轧制材销量及预测(亿元)

数据来源:公开资料整理

从总体上看,我国的铝轧制材行业仍存在低端铝材产能较大,高端深加工铝材产能不足的特点。在我国,高端铝材每年的进口量均在40万吨以上,低端铝材产品大量出口,高端铝材产品则依靠于进口。铝材精深加工及高附加价值产品生产能力不足,已成为制约我国铝加工企业参与国际竞争的一大瓶颈。

(3)我国铝轧制材领域进出口情况

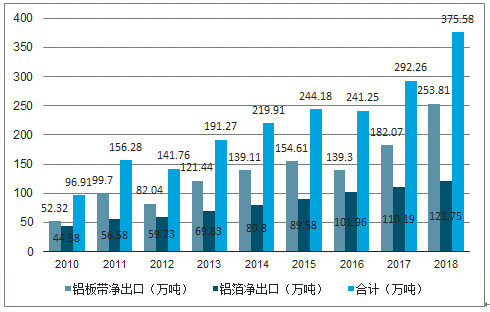

我国铝板带箔的国际竞争力不断提高,促使我国从铝板带箔的净进口国逐步发展为净出口国。2018年我国铝板带箔净出口约375.58万吨。

2010-2018年铝板带箔净出口情况

数据来源:公开资料整理

二、行业市场供求情况分析

1、铝轧制材行业上游行业供应情况

铝轧制材行业的上游是电解铝行业。我国目前是全球最大的电解铝生产国,2016年中国电解铝产量超过全球产量的50%。目前电解铝行业在生产规模、技术水平、产品品种和质量等方面均达到了新的高度。巨大的铝锭产量为下游铝压延加工行业提供了充足的原材料供应。

2、铝轧制材行业的下游行业需求情况

(1)我国铝轧制材领域消费结构

铝板带箔具有质轻、耐蚀、易加工、表面美观等优点,并可加入不同微量金属调整铝板带箔性能。基于以上优势,铝板带箔消费领域几乎涉及到国民经济的各行各业,主要应用领域有交通运输、空调行业、建筑行业、机械设备、电力电子、包装容器等领域。

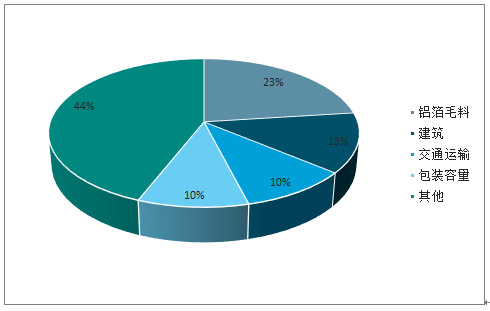

①铝板带的消费结构

我国铝板带主要消费领域包括建筑、包装容器、交通运输以及铝箔毛料等。

2018年我国铝板带的消费结构具体情况

数据来源:公开资料整理

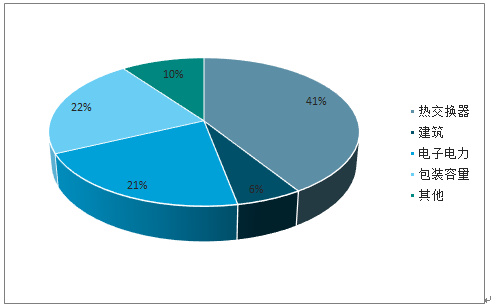

②铝箔的消费结构

铝箔消费的主要领域为热传输产业(包括家用空调、中央空调和汽车空调)、包装行业(包括食品包装、药品包装、烟草包装、日化包装和瓶装饮料)、电力电子行业(包括电力电容器、电解电容器)。

2018年我国铝箔的消费结构具体情况

数据来源:公开资料整理

(2)下游行业需求情况

①交通运输行业

交通运输行业是铝轧制材的重要市场,铝轧制材促进了交通工具的轻量化和高效化。其中铝板带主要用于制造汽车车身板、汽车内装饰条、高铁或城市轨道交通车体、飞机、船舶用板等等,铝箔主要用于制造汽车的热交换器(包括空调器、水箱、机油冷却器、中间冷却器和加热器等)、汽车电池壳、电池箔等。近年来汽车行业稳定发展,尤其是新能源汽车的爆发式增长,快速拉动了铝轧制材的需求。下面以汽车行业为代表分析铝板带箔在交通运输行业的需求情况:

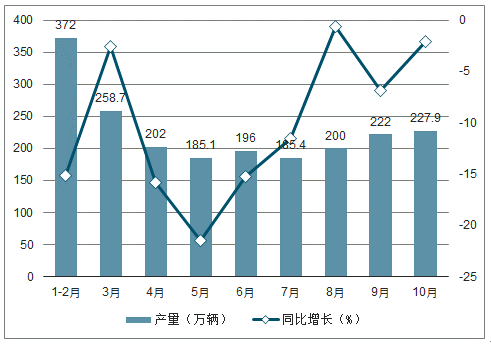

中国已经成为全球第一大汽车生产国,汽车产业已经成为支撑我国国民经济发展的重要产业。2019年1-10月我国汽车产量为2029.3万辆,根据我国经济形势和汽车产量增长判断,预计未来近几年汽车产业将呈现平稳发展的局面。

2019年10月全国汽车产量及增长情况

数据来源:公开资料整理

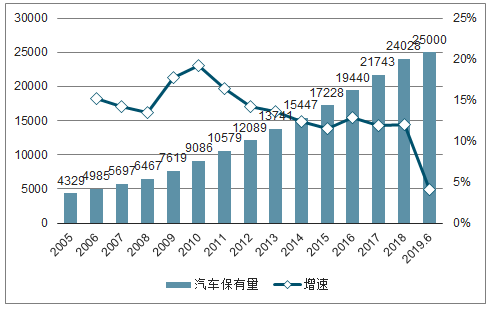

随着国民经济的发展,人民生活水平的提高,我国民用汽车保有量逐年提高,2005年-2017年我国汽车保有量处于稳健增长阶段,年复合增长率达14.40%。截至2019年6月末,国内汽车保有量达2.5亿辆,保有量仅次于美国,创历史新高。

国内汽车保有量及增长情况

数据来源:公开资料整理

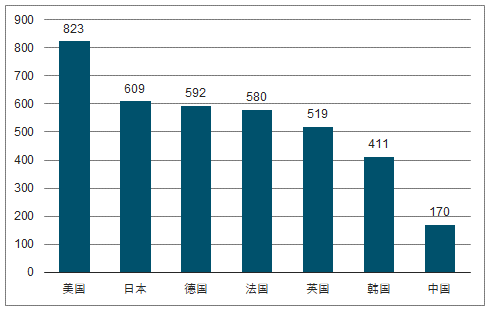

长期来看,我国汽车保有量仍然存在广阔的提升空间。从千人保有量数据看,发达国家汽车保有量水平较高,目前我国汽车普及度与发达国家相比差距仍然巨大,美国千人汽车保有量在800辆以上,日本、欧洲也已达到500辆以上,而按照2018年数据计算,我国千人保有量为170辆左右,低于主要发达国家水平。

全球主要国家汽车千人保有量(台/千人)

数据来源:公开资料整理

综上,国家信息中心对我国汽车保有量、销售量峰值水平的长期趋势预测没有改变,达到峰值的时间可能会有所推迟,汽车行业长期看来依然将进一步增长。汽车保有量基数较大且仍在增加,引起了一系列环境污染、资源短缺等问题。因此,为顺应高效节能发展趋势,汽车轻量化和能耗高效化成为重要趋势。铝轧制材因质轻、耐腐蚀、易加工和高效的导热性能,在汽车工业中得到日益广泛的应用,渗透率快速提升。根据国际铝业协会于2019年9月发布的《中国汽车工业用铝量评估报告(2016—2030)》,基于汽车轻量化发展趋势和新能源汽车用铝量增长等因素预测中国汽车行业的用铝量将从2018年的380万吨增加到2030年的910万吨,年复合增长率为8.9%。

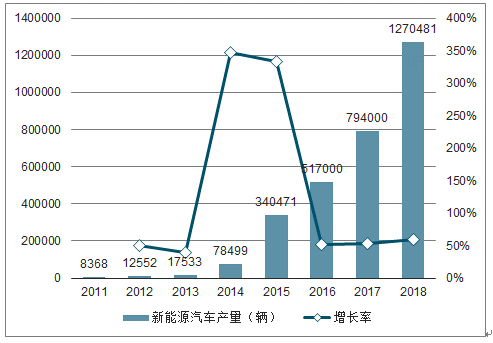

同时,随着全球传统能源供应和环境污染问题日益突出,发展新能源汽车已经在全球范围内形成共识。2018年中国新能源汽车产量达127.05万辆,同比增长60.01%,我国连续三年位居全球最大的新能源汽车产销市场。得益于政策环境,我国新能源汽车市场产量快速增加,迎来了爆发式发展期。

2011-2018年中国新能源汽车产量

数据来源:公开资料整理

②空调行业

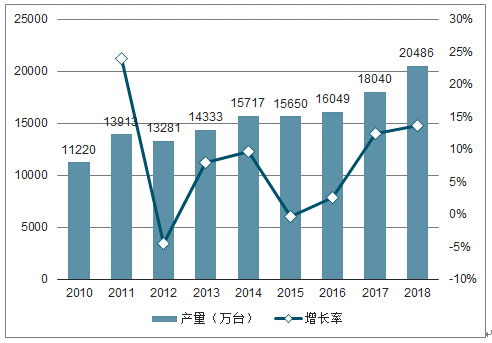

在空调行业中,铝板带主要用于中央空调的通风管道,铝箔又是空调的微通道热交换器的组成材料。微通道换热器是空调的关键部件,具有高效、节能、可回收的特征。随着铝轧制材未来工艺技术的不断发展,微通道换热器将在家用商用空调领域得到更加广泛的应用。中国是全球家用商用空调的主产地,中国空调行业一直保持着较大的体量规模,目前已经进入稳定发展期。2018年,我国家用商用空调产量为20,486万台,同比增长13.56%。

2010-2018年中国家用商用空调产量和增长率

数据来源:公开资料整理

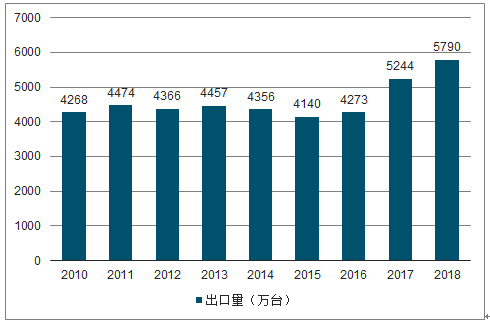

我国国民经济快速增长,城镇化进程加快,预计空调等耐用电器仍有较大的市场空间。此外,空调的出口也是今后带动中国铝板带箔市场扩容的主要渠道。全球各国,尤其是发展中国家对中国高性价比的空调有着较大的需求,而上述发展中国家空调保有量较低,未来的市场空间巨大。

2010-2018年中国出口空调数量

数据来源:公开资料整理

③建筑行业

在建筑行业中,铝轧制材应用广泛,需求量较大。铝板带是室内通风管道、铝塑管、装饰板、房屋吊顶的主要原材料;铝箔常用于建筑装饰、隔热材料中。受益于建筑行业的快速发展,铝轧制材需求量快速增加。

随着我国城镇化率的提高,我国建筑行业快速发展。2017年城镇人口占总人口的比重为58.52%。“十三五”规划纲要提出,到2020年,我国常住人口城镇化率将达到60%,户籍人口城镇化率将达到45%左右。快速城镇化促使城市住宅和办公楼迅速增加,2010年至2017年,房地产行业新增固定资产投资巨大。

④机械设备

随着我国城市化进程的稳步推进,城市道路、桥梁等基础设施建设加快,城市建筑数量不断增加,需求的大型机械设备随之增长。同时大工程量的施工作业对机械长时间稳定工作提出了更高的要求,对车辆热管理系统提出了挑战。车辆冷却系统作为车辆热管理中的核心子系统,其状态对各个相关系统的工作性能和工作状态有着至关重要的影响。铝轧制材具有质轻、易加工成型和热传输高效性等特点,便于加工成各种特殊形状以帮助大型机械设备各个部位散热,因此被逐步应用于大型机械设备的冷却系统。近年来,大型机械设备的产量随着国家城镇化进程的推进而逐步增加,带动了上游铝轧制材行业的发展。

2015-2018年大型机械设备产量,以装载机、压路机、推土机为例

数据来源:公开资料整理

除此之外,大型机械设备还包括化工、发电、冶炼等行业的关键设备,其特殊的工作环境和工作温度均需要耐腐蚀、易加工成型、热传输性能高的铝热传输材料作为其冷却系统的关键原材料。因此,大型机械设备行业的发展对上游铝轧制材行业的发展形成了良好的支撑。

⑤电力电子行业

从电力电子行业中长期发展的角度来看,可再生能源、节能和轻量化技术是未来长期的研究方向,研发成果转化成新产品的速度较快,产品市场普及程度不断提高。在消费电子、新能源电池等各个电力电子的细分领域中,铝轧制材以质轻、耐腐蚀、电气性能优越等优势,广泛用于制造消费电子产品支撑材料、电子电容、锂电池的电池壳和电池箔等材料,预计未来市场空间将随着电力电子产品在工业、生活各领域的普及和推广得到扩大。

在消费电子领域,铝制外壳因为质轻被广泛应用于制造电子产品支撑材料。同时,电池铝箔因为形状设计灵活、能量密度较高等特点,符合手机、平板电脑等电子产品小型化、轻量化的趋势,在消费电子领域渗透率不断提高。在新能源电池领域,受益于产业政策的支持,传统汽车向着轻量化、电动化、智能网联化三大方向转型升级,作为新能源汽车的“心脏”,新能源电池尤其是动力电池领域得到了迅猛发展。2013-2017年我国车用动力电池产量和复合增长率分别达到137%和160%,动力电池产量迅速提高,带动电池用铝板和铝箔的需求,给高端铝轧制材行业带来强劲增长点。

综上所述,国内铝轧制材行业的下游行业尤其是交通运输行业、空调行业、建筑行业的稳健增长,拉动了对铝轧制材的需求,对行业的发展构成了强劲支撑,铝轧制材行业发展长期向好。

三、影响行业发展的有利因素和不利因素

1、有利因素

(1)产业政策的支持

铝轧制材作为国民经济重要的基础材料,受到相关产业政策的大力支持。一方面,从2005年至今,国家发改委、工信部、行业协会等部门及组织先后出台了多项铝压延加工行业的专项规划和产业发展调整纲要,支持该行业尤其是铝轧制材行业的发展,鼓励优化行业产品结构、鼓励深加工产品的研发和生产;另一方面,国家为加快新能源汽车产业化进程,颁布了一系列政策性文件,大力支持我国新能源汽车及动力电池行业的健康快速发展,为铝轧制材行业带来了新的发展机遇。

(2)下游行业的增长为铝轧制材提供了广阔的市场空间

近年来,我国经济持续稳定增长,城市化率稳步提高,带动了建筑、汽车、空调家电等行业的高速发展。同时,我国已成为世界制造大国,各类商品的制造规模均位于世界前列。伴随着国民经济的稳定增长、固定资产投资的增加、城镇化进程的加快,居民可支配收入不断提高,汽车、建筑、家用空调等消费行业仍将保持稳定增长的态势,这些行业的持续增长为铝轧制材提供了广阔的市场空间。

(3)节能减排促进了铝轧制材的新一轮发展

2016年,国务院发布《“十三五”节能减排综合工作方案》,明确指出“加强工业技能,提高能源利用效率,促进交通运输节能”等总体目标,节能减排被国家重点提出,促使汽车生产厂家将能效利用效率和交通工具轻质化作为工业设计要求。铝板带箔是一种节能型的新材料,具有重量轻、强度高等特点,有利于减少交通工具的重量,减少尾气排放。同时,为满足节能减排的要求,新能源产业迎来了快速发展,为铝轧制材市场注入了新的活力,推动了电池用铝箔、钎焊用铝板带箔等细分领域的快速发展。

与西方成熟经济体的铝轧制材消费结构相比,中国铝轧制材在交通运输领域(汽车、轨道交通、航空、船舶)的消费占比较低,未来市场空间尤为广阔。在节能环保、提高交通工具机动性能的大趋势下,交通工具轻量化成为大势所趋,将驱动高端铝轧制材的强劲需求。

(4)生产水平不断进步

在铝轧制材行业快速发展期间,部分企业抓住机遇,引进先进的设备与控制系统,加大技术投入,提高产品的技术含量。同时及时掌握市场动态,对设备进行改良,开发新产品,提高企业的盈利能力与竞争力,确立了优势地位,逐步成为铝板带箔细分领域国内乃至世界的一流企业。

2、不利因素

(1)企业规模结构不合理

我国铝轧制材企业的地区分布较为合理,在经济发达地区比较集中,但是企业规模结构显得不合理,平均规模偏小。2017年我国规模以上铝加工企业数量为2004家,铝加工企业的平均产量仅为1.9万吨,集约程度较低。而发达国家铝加工企业的平均产能达到4-6万吨/年,我国铝加工企业产能与发达国家相比差距很大。我国多数中小企业生产经营粗放,使用落后工艺和装备,生产集约化程度不高,抗风险能力较弱。铝箔产品制造行业发展中存在的结构性矛盾不利于行业整体竞争力的提升:一方面,行业整体难以获得生产和研发上的规模效益,从而影响行业的整体后续竞争力;另一方面,行业内企业平均规模偏小,行业集中度不够高,低端产品容易引发企业间的过度竞争。

(2)行业整体的技术水平不足,导致高端铝轧制材产能不足

我国铝轧制材行业是伴随着国外先进技术、设备的引进和消化吸收发展起来的,国外先进企业围绕当代高新技术的发展,把研究和开发“高、精、尖”铝轧制材产品放在培育企业核心竞争能力这一重要位置,因此在技术创新方面占据了较为明显的优势。近几年来,我国的铝轧制材总产量迅速上升,但技术含量和附加值高的产品比例仍然偏低,国内能够生产高端工业铝轧制材生产商仍然数量较少,许多产品还需从国外大量进口,行业整体技术创新能力有待提高。

(3)出口面临贸易壁垒

随着我国铝轧制材的快速发展,铝板带箔产品大量出口至全球各个国家和地区,部分国家实行贸易保护主义,造成了一些国际贸易壁垒。2017年3月28日,美国商务部宣布正式对进口自中国的铝箔产品(厚度小于0.2mm)启动反倾销和反补贴立案调查。2017年4月21日,美国国际贸易委员会对进口自中国的铝箔作出双反产业损害肯定性初裁。2018年2月28日,美国商务部发布对中国铝箔产品反倾销和反补贴调查的最终裁定,中国铝箔生产商和出口商出口至美国的铝箔产品反倾销税率为48.64%-106.09%,反补贴税率为17.14%-80.97%。同时,美国商务部于2017年11月28日宣布针对进口自中国的铝合金薄板(厚度在0.2mm至6.3mm之间)开展反倾销与反补贴税双重调查,2018年4月17日和2018年6月18日,美国商务部宣布对进口自中国的铝合金薄板分别作出反补贴、反倾销初裁,中国铝箔生产商和出口商出口至美国的铝合金薄板反补贴税率为31.10%-113.30%,缴纳周期为90天,反倾销幅度为167.16%。美国的反倾销反补贴一定程度上对我国铝轧制材产品出口造成了不利的影响,但在经济全球化背景下,我国企业不断融入国际市场是必然趋势。

相关报告:智研咨询发布的《2020-2026年中国铝压延加工行业市场运行态势及未来发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铝压延加工行业市场全景调研及投资机会研判报告

《2026-2032年中国铝压延加工行业市场全景调研及投资机会研判报告》共十五章,包含2026-2032年中国铝压延加工行业投资前景,2026-2032年中国铝压延加工企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询