一、需求端:需求整体保持稳定,饲料为主要下游

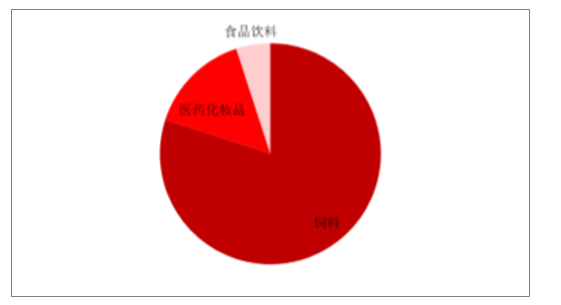

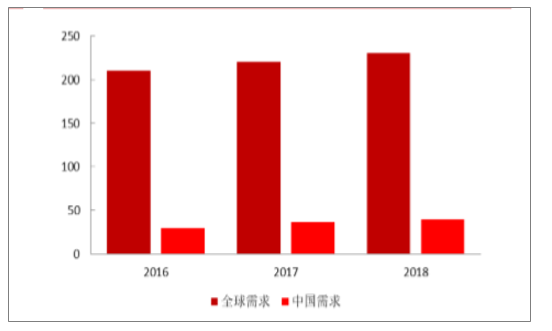

饲料是生物素下游最主要应用领域,整体需求趋稳。饲料占据生物最主要的下游应用方向,占比接近80%;医药化妆品及食品饮料添加应用占比分别接近15%及5%。2016年以来全球及中国的生物素的需求分别为200-230吨及30-40吨,下游需求量较稳定,2018年全球消费量同比2017年增长100吨至230吨,国内消费量增长3吨至40吨。

生物素下游行业需求比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生物素行业市场需求预测及投资未来发展趋势报告》

生物素行业下游需求(折纯)(吨)

数据来源:公开资料整理

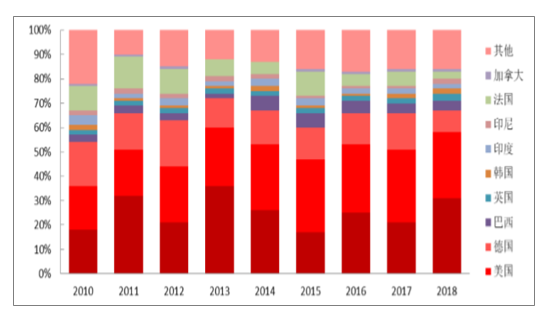

2010—2018年生物素主要出口区域

数据来源:公开资料整理

四季度为出口传统旺季,海外集中采购趋势明显。生物素主要出口地区为欧美及东南亚地区,2018年美国和德国占比接近50%。2010-2019年,四季度生物素出口数量环比三季度有明显增量,海外客户带量采购季节性明显。

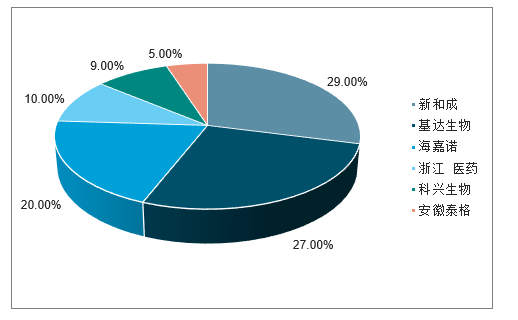

二、生物素供应商份额集中

目前,生物素年产能约为300吨,主要生产企业有新和成、圣达生物、海嘉诺、浙江医药和科兴生物,产量分别占市场的29%、27%、20%、10%和9%。由于生物素行业需求量不足,导致生产厂商之间竞争较为激烈。

2018年生物素的竞争格局

数据来源:公开资料整理

随着维生素产业不断向中国转移,目前全球生物素的需求几乎全部由中国厂商供应,仅有少量高端产品由国外厂商生产。据博亚和讯统计,2017年生物素全球需求220吨,2018年全球需求为230吨。

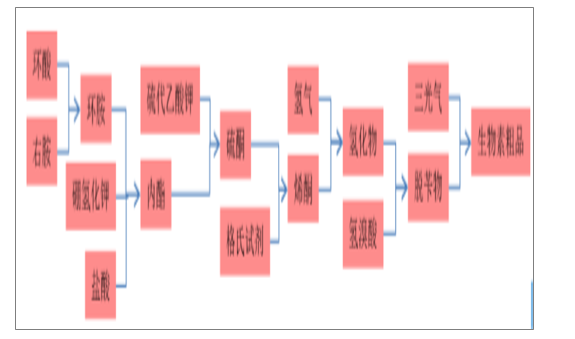

三、合成工艺:行业基本采用环酸+右胺合成工艺路线

生物素是中国最后一个实现自主生产技术的维生素产品。其生产工艺特点是反应步骤多、反应时间长、生产周期长以及收率较低。近两年生物素生产工艺在不断改善,生产效率提高,促使成本降低、产量扩大。环酸是生物素生产的主要中间体,一般国内工厂都是从专业生产工厂采购。环酸在生物素生产的整个原料成本中所占比例接近60%。

生物素合成工艺

数据来源:公开资料整理

四、生物素价格预期判断:四季度海外客户带量采购,价格有望上涨

安全事故引发行业盈利提升,新进入者进入,价格回落。2011-2013年生物素盈利状况较好,引发现有厂家生产量增加。浙江医药在2012年恢复生产,安徽泰格加入市场竞争,价格压力较大,逐步回落。2015年年底生物素市场价格跌至历史低点。

供给端安徽泰格安全事故停产,价格快速上涨。2016-2017年,安全及环保等问题持续影响到原料和产品的生产,造成价格阶段性大幅反弹。

江苏化工安全排查,主要供应商海嘉诺和浙江医药先后停产,价格趋势向上。从长期看,在竞争格局重整的局面下,价格压力较大,需要关注环保引起的阶段性供应紧张。

生物素价格历史波动及原因

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生物素行业市场动态分析及发展前景研判报告

《2026-2032年中国生物素行业市场动态分析及发展前景研判报告 》共九章,包含中国生物素行业重点企业推荐,2026-2032年中国生物素行业发展前景和投资机会透视,中国生物素行业研究总结及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询