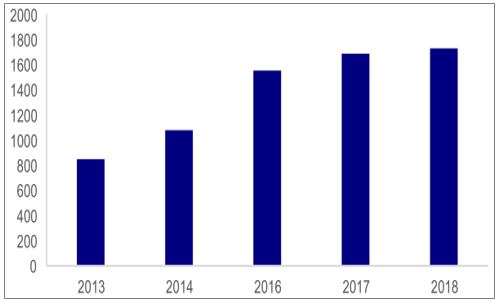

2018 年我国卫浴产品市场规模为 1732 亿元,同比增长2.06%,2013-2018 年复合增速为 15.3%。

2013-2018年我国卫浴市场规模(亿元)

数据来源:公开资料整理

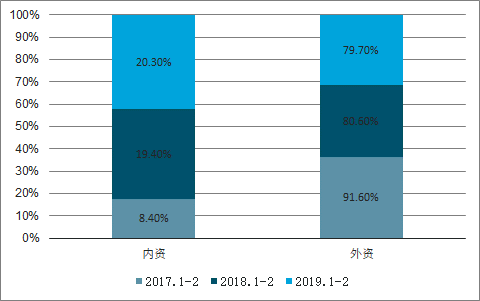

几家外资卫浴企业,科勒、TOTO、美标、乐家等在中高端市场仍比较受欢迎。在精装修领域,外资品牌也优势明显,比如 2019 年 1-2 月精装修卫浴的配套项目中外资就占据 79.7%,但是可以看到国产品牌的份额呈逐渐上升趋势。

2017 年1-2 月-2019 年 1-2精装修卫浴内外资占比

数据来源:公开资料整理

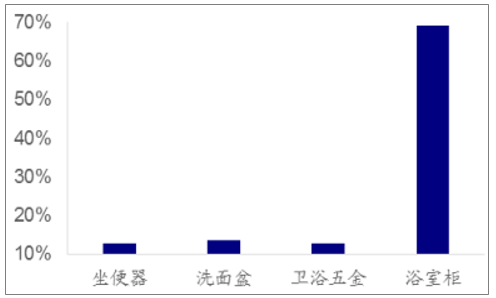

2018 年1-11月精装修中部分卫浴品类内资占比

数据来源:公开资料整理

外资品牌 TOTO2018 年在中国收入为 635 亿日元,按照 19 年 11 月 23 日汇率计算为 41.14 亿元人民币。同时,国内卫浴龙头发展较快,根据卫浴龙头网新闻,龙头之一的九牧 2018 年全球累计销售 10 亿件,厨卫销售突破 120 亿元,实现 2 位数增长。

我国整装卫浴之前发展不温不火一是因为消费偏好,我国人民比较偏好瓷砖、大理石等材料,而 SMC 材料质感和瓷砖大理石相差比较多,所以国人主动接受度低。二是因为我国户型比较复杂,新开模成本比较高,一平方米 30-50 万元不等,因此,如果下游地产商户型不逐渐标准化,整装卫浴成本将比较高。三是成本没有明显优势,以 SMC 材料的整装卫浴为例,单从原材料成本看较高,考虑人力成本后整体卫浴成本和传统卫浴几乎持平,因此没有明显成本优势导致下游地产商推动整装卫浴的动力也不是特别强。四是很多整装卫浴产品在处理排水问题时使用的排水方式增加了台高,令卫生间地面高于其他空间引起消费者不习惯,而且减少了使用空间。

目前,地产商户型标准化在逐渐推进。以万科为例,住宅就几个户型,公寓也是几个户型,这就为整装卫浴的发展提供了基础。此外,与整装卫浴相关标准逐渐出台,2019年 3 月,住房城乡建设部公布了《装配式内装修技术标准(征求意见稿)》,而 2018 年12 月发布的《装配式整体卫生间应用技术标准》,也已于 19 年 5 月 1 日起实施。

城镇新建建筑中绿色建筑推广比例超过50%,绿色建材应用比例超过 40%,新建建筑执行标准能效要求比“十二五”期末提高20%。装配式建筑面积占城镇新建建筑面积的比例达到 15%以上。” 2016 年 9 月,国务院出台《关于大力发展装配式建筑的指导意见》,提出要求力争用 10 年左右的时间,使装配式建筑占新建建筑面积的比例达到 30%。此外,地方政府的配套政策也相继出台,如广州市提出到 2020 年,实现装配式建筑占新建建筑的面积比例不低于 30%,到 2025年不低于 50%;海南省也提出广泛进行装配式建造项目试点,到 2020 年,力争实现全省建筑业总产值年均增速 8%左右。

2012-2018我国新建装配式建筑面积趋势(万平方米)

数据来源:公开资料整理

需要更符合中国消费者使用习惯的产品面世。我国消费者更偏好瓷砖类的产品,因此整装卫浴产品也需要在日本的基础上加以改进。根据调查数据显示,旗下整装卫浴产品多采用 SMC、彩钢板和瓷砖复合。其中瓷砖材料比较高端,价格高产能小,损坏率和安装难度均偏高。因此,我国企业也需要加大研发,不断完善整装卫浴产品,生产出契合我国人民消费偏好的有性价比的产品。

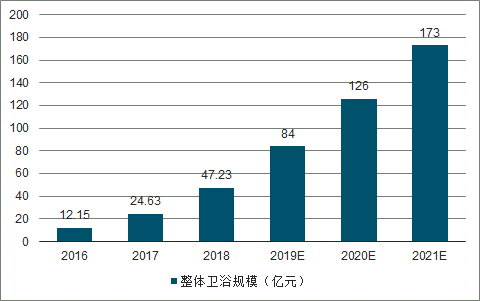

整装卫浴产品成本要不断优化。目前 SMC 产品没有明显成本优势,单从成本角度地产商采用动力不强。虽然我国整装卫浴在普及上还存在如上一些问题,但是近两年规模增长较快。2018 年我国整体卫浴行业市场规模为 47.23 亿元,2016-2018 年复合增长率为 97.2%。

2016-2021年我国整体卫浴规模及预测

数据来源:公开资料整理

2016-2021年中国整体卫浴行业住宅市场规模及预测

数据来源:公开资料整理

大型房地产企业逐渐尝试整装卫浴。比如碧桂园在 2017 年年报中披露正在 111 个项目试点推广 SSGF 工法,成熟后将在更大范围内使用。万科是国内引入整装卫浴比较早的开发商,从 2009 年开始在一些楼盘引入整装卫浴。

我国整装卫浴企业竞争也比较激烈。惠达、科逸、海鸥、禧屋、鸿力等都大力发展整装卫浴业务。科逸已在福州、温州、泰州建立四个工厂,年产能十余万套,同时科逸正在芜湖、重庆建立两个新工厂,全部建成后年产能将达到 50 万套。海鸥整装卫浴已拥有苏州和青岛两大生产制造基地,设计年产能超过 20 万套,成为龙湖、越秀、万科、旭辉领寓、卓越集团、上坤集团的供应商。昆山禧屋已有常熟、江阴两大生产基地,年产能 15 万套。鸿力是 2011 年成立的公司,定位于太空舱整体卫浴。

随着整体卫浴行业发展,科逸、惠达、海鸥等企业开始产能扩建,如惠达卫浴于18年6月成立惠达住工进军整体卫浴行业,计划分期投资完成年产50万套整体卫浴产能的建设,19年5月整装卫浴项目已经投产,预期年底产能达到5万套。

整装卫浴企业的竞争力主要体现在以下方面:模具要覆盖大量主流户型,这样更容易进入到地产商的集采名单;要开发出材质符合中国人使用习惯的同时具有性价比的整装卫浴产品;有完整的整装卫浴产品供应体系。

整体卫浴间多采用SMC等高分子环保材料,同时在施工过程中避免了施工现场大量湿作业。因此相比较于卫浴间的传统装修方式,整体卫浴无论从材料还是施工过程,在绿色环保、节材、节能、节水、节时等方面都具有显著优势。

相关报告:智研咨询发布的《2019-2025年中国整装卫浴行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卫浴行业市场发展形势及产业趋势研判报告

《2026-2032年中国卫浴行业市场发展形势及产业趋势研判报告》共十章,包含中国卫浴行业发展环境洞察,中国卫浴行业市场前景预测及发展趋势预判,中国卫浴行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询