一、动保企业的核心竞争力:产品矩阵决定内生动力

动保企业的核心的竞争力是平台优势。技术平台和工艺平台构建了企业的学习网络,铸造了企业自我学习和自我强化的能力。具备平台优势的企业能够获得从而使得产品优势在新疫苗领域得以复制,成功经验得以推广。具备了平台能力作为“核心部件”,企业得以持续打造影响市场的明星产品。而这些处于不同生命周期的明星产品构成了企业产品时钟,源源不断为企业“供血”,提供新的发展动能。

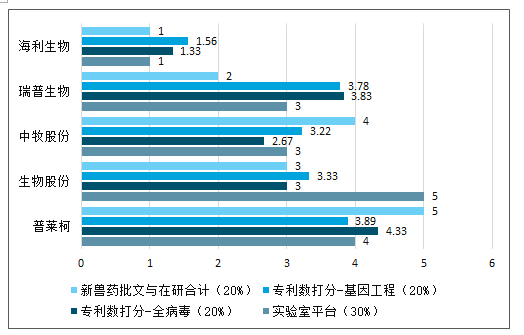

动保企业的核心平台能力可以从静态和动态两个维度来进行评估,依据构建的静态平台打分体系,生物股份静态平台能力行业领先,特别是在前端实验室平台、后端生产工艺以及在研项目储备方面具备优势。

静态平台打分体系评估

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026中国动保行业市场分析预测及投资风险预测报告》

静态平台研发投入及汇总

数据来源:公开资料整理

相比海外动保龙头企业,我国企业的自主研发能力还有很大的差距,重大疫病新药研发还集中在国家兽医药科研院所以及大学下属科研机构。对标海外动保龙头的发展历程和现状,未来动保企业一定是由工艺驱动向研发与工艺双轮驱动的综合产业化优势发展,而实验室平台是企业未来能够实现自主研发的重要硬件基础。

生物股份在实验室平台方面优势明显,公司具备国家高级别生物安全实验室、兽用疫苗国家工程实验室和农业部反刍生物制品重点实验室三个国家级实验室,其中高级别生物安全实验室获取难度最高(高等级生物安全实验室与高致病性禽流感、口蹄疫疫苗生产企业要求的P3生产及检验改造不同,认证难度更高,并且具备动毒能力,而生产及检验P3改造是专病专用,如需动毒需要另外申请)。目前实验室已通过CNAS验收,公司在很长一段时间内将是动保企业中唯一具备国家高级别生物安全P3实验室的企业。

各企业实验室平台评估

实验室平台 | 生物股份 | 普莱柯 | 瑞普生物 | 中牧股份 | 海利生物 |

国家高级别生物安全实验室-P3、P4 | √ | O | O | O | O |

兽用疫苗国家工程实验室 | √ | - | - | - | - |

国家工程技术研究中心 | √ | - | - | - | |

国家认定企业技术中心 | √ | √ | √ | √ | |

国家地方联合工程实验室 | √ | √ | - | - | |

农业部重点实验室(企业) | √ | √ | √ | - | |

CNAS认证检测中心 | √ | √ | √ | √ | - |

地方级实验室 | √ | √ | √ | √ | √ |

数据来源:公开资料整理

从动态的角度纵观我国动物疫苗发展历程,每个阶段性的跨越是由引领时代的平台能力革新所带领的。2009-2019由悬浮培养的细胞和发酵技术平台革新所推动的。生物股份在2009年上线国内首条悬浮培养口蹄疫疫苗生产线,标志着国内运用生物反应器培养细胞大规模生产兽用疫苗时代的开始,其他企业作为行业的跟随者,悬浮培养生产线陆续上线。

未来十年引领动物疫苗行业的平台革新是是智能制造。如果说悬浮培养是对世界先进技术的追随,那智能制造则是全球领先的划时代变革。智能制造包括使用机器人制造的智能生产线,高等级生物安全级别的智能车间以及采用数字化智能控制中心的智能控制系统。

动物疫苗产品生命周期会经历导入期-成长期-成熟期-衰退期四个阶段,不同的疫苗产品依据其发展时间和阶段的不同,分布在生命周期四象限图的不同位置。对应到各个企业来说,产品矩阵的分布决定了企业的综合竞争实力、抵御风险能力和后续发展潜力。最好的产品矩阵分布形态应该是月牙环形状,位于成长期和成熟期的产品最多,销量较高,成熟期现金牛产品为企业提供稳定现金流,成长期明星产品提供后续发展动能。好的产品矩阵可以自我循环不断造血,为企业发展提供持续动力。

各企业口蹄疫市场苗产品及销售情况

口蹄疫市场苗竞争格局分析 | 生物股份 | 中牧股份 | 天康生物 | 海利生物 |

抗原含量 | 25-30ug/头份 | 18-30ug/头份 | 15-25ug/头份 | 15-25ug/头份 |

纯化工艺 | 杂蛋白去除率99%,内毒素≤1EU | 总蛋白400-600ug/头份,内毒素小于5EU | 总蛋白600-1000ug/头份,内毒素小于5EU | 总蛋白600-800ug/头份,内毒素介于5-10EU |

批间差 | 稳定均一 | 17年下半年有所改善 | 18年下半年有所改善 | 产品批间差较大 |

客户结构 | 全面覆盖 | 个别集团客户,以中小型客户为主 | 部分自用,其他均为中小型客户 | 政采苗为主 |

市场口碑 | 好 | 较好 | 一般 | 一般 |

数据来源:公开资料整理

二、周期拐点已至,三重驱动推动行业成长

1、周期角度:能繁母猪存栏筑底,动保行业拐点将至

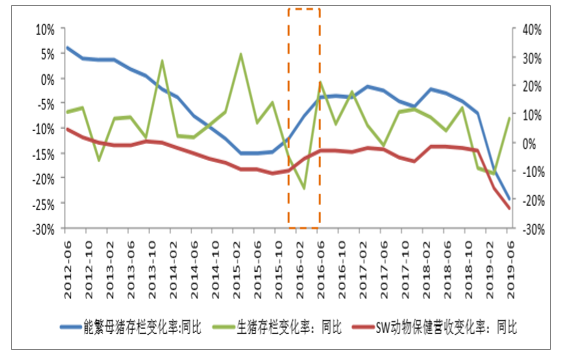

动物疫苗企业销售与下游养殖周期相关性较强,目前我国生猪疫苗产品占比最高,因此动保企业收入及业绩与生猪存栏特别是能繁母猪存栏有较强的相关性。

动物疫苗企业收入与下游能繁母猪存栏关联度高

数据来源:公开资料整理

受非洲猪瘟疫情影响,行业性产能去化持续,能繁母猪存栏持续下滑,产能去化超过40%。然而2019年9月存栏数据显示,能繁母猪存栏降幅已经明显收窄,说明北方老疫区复产及三元留种带来的产能恢复作用已经逐步显现,能繁母猪有望先于生猪存栏筑底带来疫苗需求的边际改善。

大型养殖场,特别是生猪养殖上市公司防疫规范,防疫费用不论是绝对值还是成本占比都显著高于行业均值。就上市公司三季报披露情况,头部企业生产性生物资产已经企稳回升。作为动物疫苗企业大客户的规模养殖企业母猪存栏回升也将显著带动疫苗企业收入和业绩持续改善。

头部养殖企业母猪存栏率先企稳回升

数据来源:公开资料整理

综合来看,与能繁母猪存栏改善同步或滞后一个季度,疫苗企业需求和收入开始明显改善。目前规模养殖企业能繁母猪存栏已经率先企稳回升,全行业在三元留种和鼓励复产政策频出的情况下,能繁母猪存栏筑底回升拐点即将到来,疫苗行业业绩边际改善拐点将至。

2、成长角度:养殖规模化提升带动防疫深度和密度提升

除了跟随下游养殖周期波动之外,动物疫苗行业具备长期成长性。其成长性主要体现在养殖规模化提升带来的防疫密度的提升和市场苗替代招采苗带来的防疫深度的提升,以及新疫病新疫苗导入带来市场“上台阶”式扩容。

养殖规模化程度不断提升是拉动防疫深度不断提升,从而带动疫苗市场持续“爬坡”的主要动力。防疫密度是指单位防疫产品用量,养殖规模越大,防疫越规范,疫苗免疫比例越高,同时表现出倾向使用市场苗的趋势。我国目前规模化养殖程度相比现代化畜牧业较为发达的美国还有很大差异,特别是生猪养殖的规模化程度还有很大的提升空间。截止2017年,美国生猪养殖年出栏500头以上的规模化养殖占比98.43%,而我国仅为49%,相差足足一倍,提升空间巨大。我国生猪养殖未来一定会向持续规模化的方向发展,特别是经过非洲猪瘟这一场硬仗,无法满足防疫要求的中小养殖户进一步退出市场,规模养殖群体得到更多的政策和资金支持,进一步壮大自己,实现市占率的提升,经此一疫,生猪养殖的规模化程度将进一步提升。

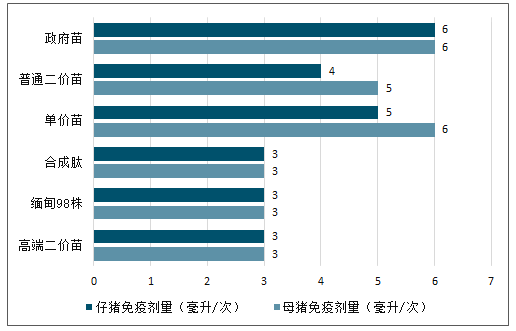

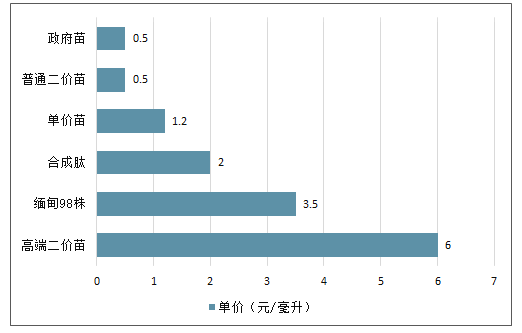

防疫深度是指单位防疫价格,大规模养殖主体倾向于选择优质市场苗来进行防疫,而市场苗的价格数倍于政采苗,市场苗逐步替代政采苗带来的是单位防疫价格的显著提升,产品替代“消费升级”带来防疫深度的不断加深。政采苗面临着白热化的竞争,并且采购的是相对传统的疫苗品种,因此在抗原含量、免疫效果方面不如市场苗。因为担心抗原的免疫效力,政府苗使用免疫剂量显著高于高端市场苗。

口蹄疫高端市场母猪免疫剂量及仔猪免疫剂量

数据来源:公开资料整理

口蹄疫高端市场价格显著高于政府苗

数据来源:公开资料整理

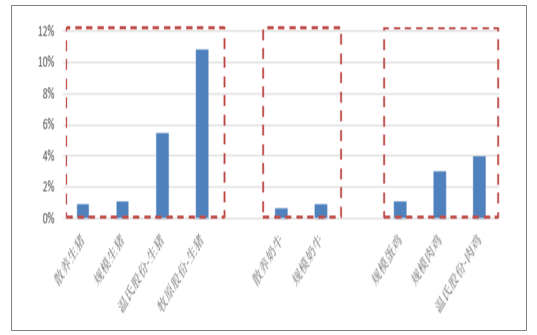

综合来看,规模化养殖程度越高,防疫深度越深,密度越高,防疫费用投入的绝对值和相对比重都越高。我国肉鸡养殖行业规模化程度已经较高,因此可以看到行业规模肉鸡防疫成本已经接近龙头企业水平。相比之下,生猪养殖较为分散,行业集中度提升还有很大空间。目前生猪养殖行业性防疫成本占比仅为1%左右,而龙头养殖企业温氏股份和牧原股份防疫成本占比在5%-10%,显著高于行业平均水平。因此随着规模化养殖进程不断推进,特别是生猪规模化养殖程度不断提升,养殖的防疫深度和防疫密度都将不断提升,带动疫苗行业规模不断“爬坡”。

不同规模养殖中防疫成本占总产值的比重

数据来源:公开资料整理

三、后非瘟时代,饲料、动保和养殖企业应如何联手发展

2018-2019年,对于中国养猪业而言,无疑是一段灰色的时期。在非瘟阴霾的笼罩下,养殖企业生产成本增加、生猪运输难度加大、恐慌性抛售及资金链断裂、生猪区域性供需平衡失调等,都让其叫苦不迭;饲料、动保等上下游企业,由于养殖结构变化及生猪总体存栏数的减少,不少也被逼到了生与死的边缘。

目前我国仅有猪瘟病毒信息系统(CFSinfo),至少包含754株中国流行毒株、554株中国CSFVE2基因序列和欧盟CSF参考实验室数据库的642株CSFVE2基因序列,为我国动保企业研制猪瘟疫苗提供了获取毒株的便利。其他动物疫病毒株的获取则一直依靠一线养殖人员的报备、动保企业技术人员提供最新资料。

猪瘟病毒信息系统(单位:株)

数据来源:公开资料整理

就饲料和动保企业而言,经销商群体长久以来都是协助企业服务养猪业的中坚力量,但随着养猪业产业结构不断调整,养殖人(企业)的需求也在发生变化,他们已不再仅仅需要单纯的产品,而是需要一系列配套服务。因此对于动保企业而言,与全国各地的养殖企业建立稳定的合作关系,构建强大的技术服务团队开展写作,从而掌握一手疫情信息,是获得优质、多样毒株并进行研发的必要条件。此外,毒株的培养与提纯工艺也会影响动保企业的产品的产品竞争力。对于疫苗产品而言,除了有效成分的病毒蛋白达到标准外,其他杂蛋白含量越低,疫苗纯度越高、稳定性越好、副作用越小。总之,建立高效的毒株信息系统是未来动保行业的长期发展趋势之一。

随着国家供给侧改革的不断推进和乡村振兴战略的深入落实,建立新型农业经济主体、促进农村经济快速发展为带来转型升级的契机!一种全新的平台化发展模式——“合作社”模式应运而生。

饲料企业、动保企业、养殖企业联手合作,并协同经销商群体,充分发挥各自的优势、进行资源整合,是合作社平台搭建、运营和良性发展的必然之路。在合作社的搭建中,恒通动保始终不忘初心,助推适应国情和行业发展趋势,除汲取国内外各类合作社模式的成功经验和失败教训,在行业专家及知名咨询机构协助下,推出以输出标准化、规范化运营模式的“恒合社”全新商业模式外,还积极参与饲料企业主导的合作社建设,成为优秀的动保资源提供方,并取得了显著的成效。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动保行业市场竞争态势及投资前景规划报告

《2026-2032年中国动保行业市场竞争态势及投资前景规划报告》共七章,包含中国兽用动保市场需求分析,中国动保行业重点企业分析,中国动保行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)