一、产业环境

1.需求旺盛,控费背景优化产品结构

(1)需求端

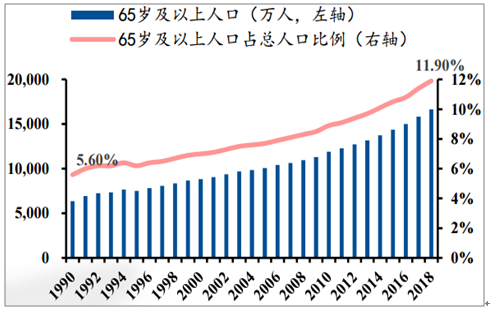

人口老龄化加剧、居民健康意识提高、医疗消费升级,是我国医疗器械产业需求驱动的核心因素。进口产品购置和服务价格虚高、采购体系不完善容易滋生腐败、医疗诊治数据和患者医疗档案等信息安全面临风险,从而支付方、监管层、国家等多方对国产品牌的需求提升。

1990-2018年中国老龄化进程加速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗器械行业市场行情监测及发展前景展望报告》

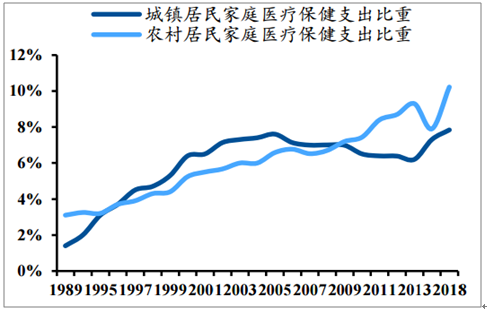

1989-2018年居民医疗费支出占比持续提高

数据来源:公共资料整理

(2)支付端

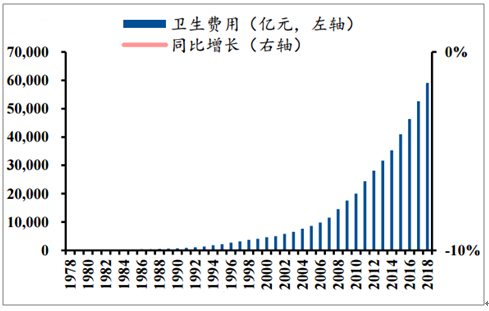

基于控费思路,2012年起卫生总费用增速回落;中国已经基本实现全民医保覆盖,卫生费用的个人支付比例回落,政府支出占比逐年提升,为满足个人医疗需求提供资金支持。

需求增长仍为行业发展的长期逻辑,且由医保支付为其提供保障。只是在控费背景下,这种需求处于持续监管、结构优化的状态。

2012年起卫生总费用增速回落

数据来源:公共资料整理

2.高端领域仍由外资主导,分级诊疗另辟战场

(1)政策端

2018年是中国实施十三五规划承上启下的关键年,医疗卫生体制内相关机构完成调整,标志着中国深化医药改革进程已完成战略层面的顶层设计。整合了医保、定价和招标采购职能的医疗保障局将对医药行业实施统筹监管。为了进一步减轻患者就医的经济负担,保障人民的生命健康,提高人民的生活质量,国家相继发布多项政策文件以确保中国医疗器械行业持续完善向前:推进建立以医联体为载体的分级诊疗制度、建设利用“互联网+”技术的智慧医院等计划指导,促使中国卫生资源不断下沉、医疗服务能力不断提升,为医疗器械行业开辟新市场;随着高端医疗器械落入国家“十三五”计划重点支持产业,国家对业内创新企业的鼓励和支持,将促进行业的龙头企业为患者加速贡献高品质、高性价比的新产品;《医疗器械临床试验设计指导原则》认可境外临床试验数据在中国申报产品注册的效力,这将有利於具有国际化视野和运营经验的骨干企业为中国引入新技术;产品质量、流通领域和招标环节监管政策的日益收紧,将加速淘汰行业内的落後产能,帮助具备规模效应、优秀产品质量和全球化战略布局的企业脱颖而出,形成新的市场竞争格局。

产业发布相关政策

时间 | 政策名称 | 主要内容 |

2018年10月29日 | 关于贯彻实施《医疗器械不良时间监测和再评》价管理办法》有关事项的通知 | 以强化医疗器械不良事件监测、再评价等上市后监管手段为核心,以落实持有人不良事件报告主体责任和再评价主体责任为重点,贯彻风险管理的理念,在总结现行《办法》的实践经验并借鉴国际先进做法的基础上,以落实持有人主体责任、提高风险发现和评价能力、推动上市前上市后监管联动为目的,在制度层面推动医疗器械不良事件监测和再评价工作的健全完善 |

2019年9月30日 | 关于公布新修订免于进行临床试验医疗器械目录的通告(2018年第94号) | 为进一步做好医疗器械注册管理工作,国家药品监督管理局组织逃选了新一批免于进行临床试验的医疗器械(含体外诊断试剂》日录。为配合实能新修订的《医疗器械分类目录》,组织对前期已发布的三批免于进行临床试验的医疗器械(含体外诊新试剂)目录进行了修订和汇总 |

2018年10月18日 | 关于发布用于罕见病防治医疗器械注册审查指导原则的通告(2018年第101号) | 为支持和鼓励罕见病防治相关医疗据械的研发,满足临床所需,规范注册申请人及审查人员对用于罕见病防治医疗器械产品的注册申报和审批,以患者受益为中心,科学解决用于罕见病防护医疗器械的临床评价难点,合理减免临床,以附带条件方式促进该类产品尽快用于临床。 |

数据来源:公共资料整理

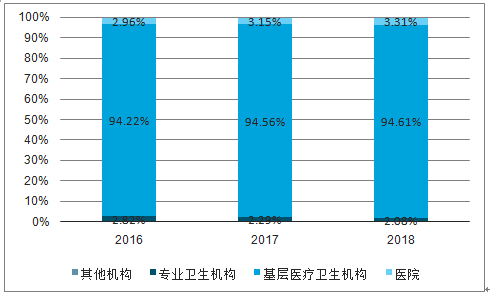

1)我国卫生资源在医疗机构之间的分布严重失衡,分级诊疗推动诊疗量下沉基层;2)为进一步解决看病难的问题,鼓励社会办医,并预留资源配置空间,民营医院诊疗量快速增长;3)进口器械价格虚高,鼓励使用国产产品,部分市县对中高端器械国产化率出台硬性指标。综合来看,医改政策在饱和的等级医院市场外,为器械厂商开辟了新的战场,并大力支持国产品牌。

全国医疗卫生机构数

数据来源:公共资料整理

全国医疗服务诊疗量

数据来源:公共资料整理

2012-2018年,三级医院诊疗量增速明显下滑

数据来源:公共资料整理

(2)供给端

基于旺盛的市场需求,我国器械产品供给充足,并且每年市场规模以超过20%的增速上升。然而,我国器械企业自主创新意识不足,扎堆在中低风险的一类/二类医疗器械,高端器械领域是外资品牌的主场。药监局实施创新医疗器械特别审批程序政策,引导企业往高技术壁垒方向突破。

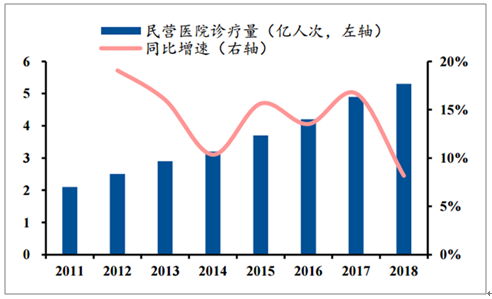

2011-2018年民营医院诊疗量持续增长

数据来源:公共资料整理

2018年III类医疗器械企业占比仅11%

数据来源:公共资料整理

二、企业现状

1.需求释放、行业快速发展,药械比仍在高位

受益于需求释放、政策利好,医疗器械市场快速增长:居民健康意识提高、就医需求释放,供给方面也水涨船高,过去18年我国医疗器械市场规模年均复合增长率高达22%,高于药品市场14%的年均复合增速。由于我国医疗体制的原因,药品:器械市场规模的比例接近4:1,与全球约1:1的比例相去甚远;如今破除以药养医、取消药品加成,药品销售在我国医药卫生费用中的占比逐渐下滑,医疗器械销售占比则持续提升。

2001-2018年我国医疗器械市场规模年均复合增速高达22%

数据来源:公共资料整理

医疗器械消费占医药卫生总费用的比例持续上升至2018年的8.97%

数据来源:公共资料整理

2.自主创新能力不足,高端市场话语权不强

我国医疗器械企业技术实力不强,进口替代为长期逻辑:我国医疗器械产业起步较晚,虽然在一些中低端领域已经占据大部分市场,但是在技术、品牌、渠道、服务等方面竞争力较弱,高端市场仍由外资企业占据,内窥镜、超声、MR、CT等产品在上海二级以上医院国产化率不足20%。随着国内企业不断引进国外先进技术并吸收自用,有望在高端市场也逐步实现进口替代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询