泛在电力物联网+坚强智能电网=泛在能源互联网。2019年国家电网公司年度工作报告中首次明确提出泛在电力物联网,并将其列为与坚强智能电网相提并论的重点工作。2019年3月8日,国网公司召开工作会议,对建设泛在电力物联网作出全面部署安排,加快推进“三型两网、世界一流”战略落地实施。泛在电力物联网建设规划分两阶段,到2024年全面建成泛在电力物联网。

国网泛在电力物联网建设规划2019-2024

数据来源:公开资料整理

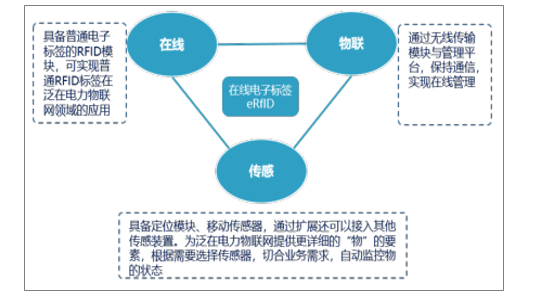

泛在电力物联网指的是围绕电力系统各环节,充分应用“大云物移智”(大数据、云计算、物联网、移动互联网、人工智能)等现代信息技术和先进通信技术,实现电力系统各环节万物互联、人机交互,具有状态全面感知、信息高效处理、应用便捷灵活特征的智慧服务系统。

在传统领域将会深度改变过往几十年对于电网采集、控制、调度的业务运作模式,而在新兴领域将沿着业务数据化和数据业务化两个方向分别从对内和对外构建行业发展新生态。

泛在电力物联网将带来能源体系业务价值重构

数据来源:公开资料整理

在传统电网领域,泛在电力物联网的应用场景总体上可分为控制和采集两大类。其中,控制类包含能分布式配电自动化、用电负荷需求侧响应、分布式能源调控等;采集类主要包括高级计量、智能电网大视频应用。未来在泛在电力物联网应用场景下,控制领域将从当前的星型集中连接模式向点到点分布式连接切换,主站系统将逐步下沉,出现更多的本地就近控制和边缘计算。

泛在电力物联网在传统电网领域的应用

业务类型 | 典型应用场景 | 传统模式 | 泛在电力物联网模式 |

控制类 | 智能分布式配电自动化 用电负荷需求侧响应 分布式能源 | 连接模式:子站/主站模式,主 站集中,星型连接为主 时延要求:秒级 | 连接模式:分布式点对点连接与 子站主站模式并存,主站下沉, 边缘计算+本地就近控制 时延要求:毫秒级 |

采集类 | 高级计量 智能电网大视频应用(包 括变电站巡检机器人、输 电线路无人机巡检、配电 房视频综合监控、移动式 现场施工作业管控、应急 现场自组网综合应用等) | 采集频次:月、天、小时级 采集内容:基础数据、图像为 主,单终端码率为100kbps 级 采集范围:电力一次设备,配 网计量一般采用集抄方式,连 接数量百个/km2 | 采集频次:分钟级,准实时 采集内容:视频化、高清化,带 宽在4-100Mbps不等 采集范围:扩展到电力二次设备 及各类环控、物联网、多媒体场 景,连接数量预计至少翻一倍; 中远期将下沉至用户,并深入到 户内,连接数预计翻50-100倍 |

数据来源:公开资料整理

在新兴领域,泛在电力物联网将在统一感知、实物ID应用、精准主动抢修、虚拟电厂、智慧能源服务一站式办理、大数据应用等领域,为电网企业和新兴业务主体赋能。以智慧能源服务平台建设为重点,泛在电力物联网将为各类新兴业务参与主体统一提供并网、监控、计量、计费、交易、运维等平台化共享服务,进而推动综合能源服务、大数据运营、光伏云网、智慧车联网、工业云网、三站合一、能源金融、虚拟电厂、智能制造等新兴业务发展。

泛在电力物联网应用场景—电网资产管理

数据来源:公开资料整理

泛在电力物联网的投资与电网智能化投资、智能配电网投资及配网自动化投资存在一定的交叉,当前暂未看到国家电网公司公布相关的投资计划。基于对过往电网投资结构分布及对泛在业务涉及的内容,我们认为对泛在投资的测算可以从大范围和小范围两方面来把控,大范围的投资包括感知层、网络层、平台层和应用层,其中感知层是对现有电网二次设备投资的全覆盖,网络层和平台层则会因泛在建设增加新的内涵,而应用层未来则是基于电力大数据增值服务的应用场景。

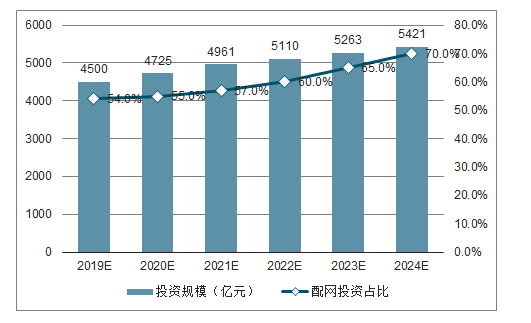

大范围的投资需要基于对电网公司的整体投资来定,并按照电网整体的投资规模、配电网投资占比及其构成等作如下假设:国内用电量增速保持在5%左右;国家电网公司电网投资规模保持在3-5%;2019国家电网规划投资额为5,126亿元,从19年前3季度电网经营和投资情况来看;2021年特高压网架结构基本形成后,配网投资占比快速提升;配网端的泛在投资占比在2020年开始快速提升;发电端与输电端的泛在投资约为配网端20%;预计2019年会有泛在专项投资建设的预算外增补。

2019-2024年中国电网投资规模及配网投资占比预测

数据来源:公开资料整理

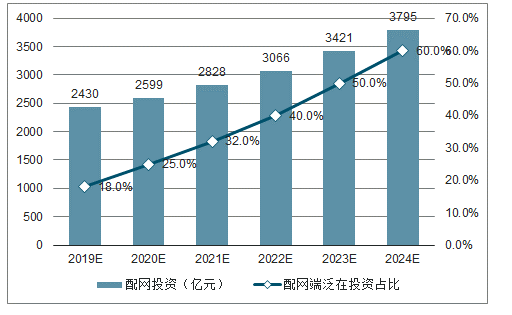

2019-2024年中国配网投资及配网端泛在投资占比预测

数据来源:公开资料整理

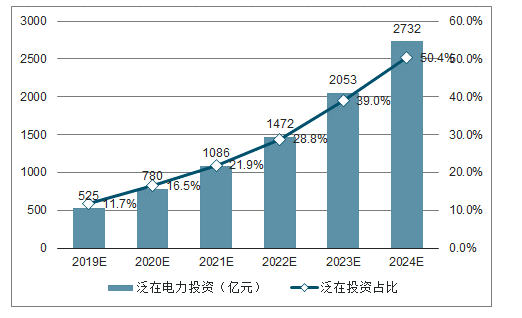

2019-2024年中国泛在电力投资合计及泛在投资占比预测

数据来源:公开资料整理

2019年将在6大领域,重点推进27项泛在建设任务。2019年4月,国家电网公司正式完成19年泛在电力物联网建设方案的制定,并下发至省网公司。从建设方案上看,2019年将围绕对内业务、对外业务、数据共享、基础支撑、技术攻关和安全防护六大领域开展共57项建设任务,其中重点开展27项建设任务。在27项重点任务中,对内、对外业务分别有11项和10项。拟实现目标可归纳为8点:1)优化营配贯通业务;2)提升客户服务水平;3)提升企业经营绩效;4)提升电网安全经济运行水平;5)构建智慧能源服务体系;7)推动优势资源商业化运营;8)推动多元化新兴产业发展。

同时,下发类四大类25项综合示范任务。国网按照分类别、分等级、分区域的原则,初步确定四大类25项综合示范任务,为泛在电力物联网建设树立综合标杆和典型范例,以实现“以点带面”的推广。其中,省级综合示范包括河北雄安能源互联网等5项任务、地市级综合示范包括江苏南京电网智慧运营和综合能效提升等7项任务,县级综合示范包括浙江宁波梅山智慧能源互联网等5项任务,园区级综合示范包括天津智慧能源小镇等8项任务。

2019年8月,江苏南京成为全国首个泛在电力物联网技术先行先试城市,溧水试点项目已经落地,江北新区等地的项目正在推进中。其中,溧水南门110KV变电站成为全国首个投运的智能全感知变电站,巡检机器人、红外摄像头、套管介损监测、无线温度监测、局放监测、蓄电池监测等智能感知元件、无线专网、边缘物陪着代理等设施全面投入使用。

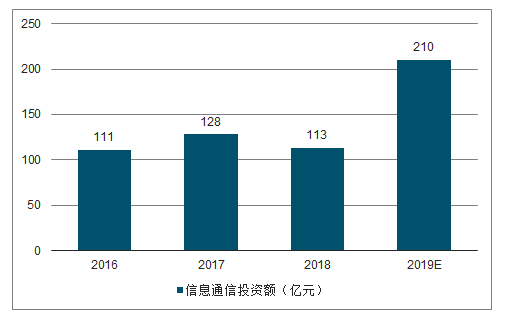

2019年国网信息通信投资额有望达到210亿元

数据来源:公开资料整理

泛在电力物联网将电力发、输、配、用各环节的生产、运营、服务企业及其设备、物资、人员连接起来,产生共享数据,为各主体提供服务,因此也涉及到智能电网产业链的方方面面。尤其在配电网端,因其在能源转换环节发挥着枢纽作用,是实现分布式能源接入、源网荷储协同、三站合一、多能互补等对内对外全方位应用场景的基础平台,将成为泛在建设的主战场。

一、电网投资

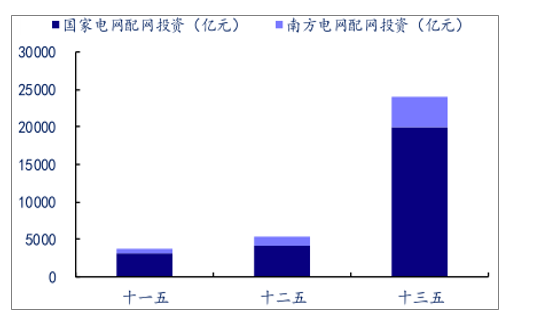

我国电网投资的重心正在由主干网向配网侧转移,提升配网、农网供电水平,增强电网服务清洁能源成未来趋势。预计十三五期间,我国配电网投资将超过20,000亿元;其中,继保、智能变电站、配网建设、用电领域、电网调度、电力信息通信等领域市场规模分别约90亿、1000亿、17000亿、2000亿、251亿、79亿。

十三五期间两网配网投资大幅提升

数据来源:公开资料整理

十三五期间两网配网投资大幅提升

数据来源:公开资料整理

随着特高压骨干网架建成及新能源大规模接入,配网投资补欠账的进程正在加快。2015-2018年间,国网和南网合计在配电网领域的投资规模约为1.2亿元,距离十三五规划2万亿元投资仍有很大差距。

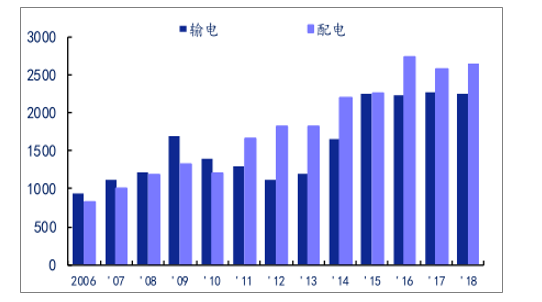

2006-2018年国家电网历年电网工程投资(亿元)

数据来源:公开资料整理

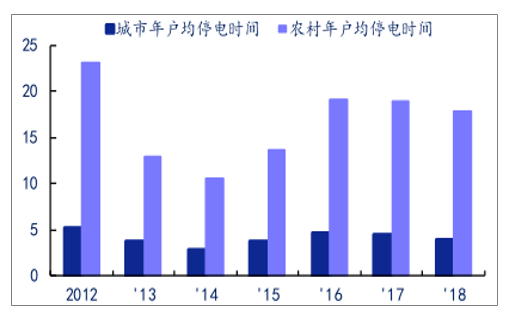

自2016年政府工作报告中提出“抓紧新一轮农网改造升级”以来,农网改造工程进展成效显著,并确定于2019年提前一年完成农网升级改造任务。然而与城市电网相比,农村电网在供电能力、可靠性等方面仍存在一定差距。根据国家电网的数据,当前农村用户的供电可靠率为99.795%,较城市用户低0.16个百分点,即平均停电时间多出14.14小时/户。

城网与农网户均停电时间(小时)

数据来源:公开资料整理

城网与农网电压合格率(%)

数据来源:公开资料整理

根据国家电网计划,其将在18-21年投资3300亿元,继续强力推进农网改造升级工程,着力解决农网网架薄弱、结构不合理等突出问题;力争彻底解决农网“卡脖子”、台区容量不足等问题,到2020年农村户均供电能力提升26%。预计未来2-3年仍将带来大量二次设备需求。

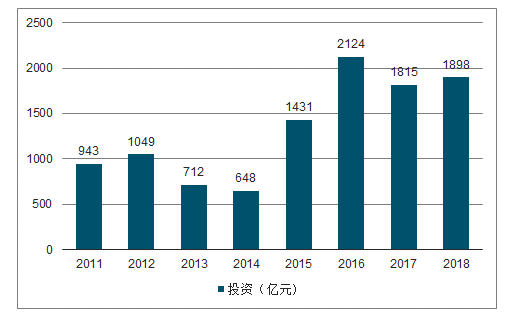

2011-2018年我国农网投资趋势(亿元)

数据来源:公开资料整理

2018年配网终端占比

数据来源:公开资料整理

配变电智能终端招标量在提升(万只)

数据来源:公开资料整理

二、调度系统和智能电表

二次设备更换大潮,智能电表招标加速,新于调度系统有望于2020年起应用加速。我国对一二次设备有明确的使用年限规定,一次设备使用寿命不超过30年、二次设备使用寿命不超过12年,若分析故障率、经济性发现,二次设备最佳更换周期约为9年。过往电力投资数据显示,2006-09年是二次设备的第一个投资高潮,若按9-12年的使用周期,当前已经进入到二次设备更换大周期。

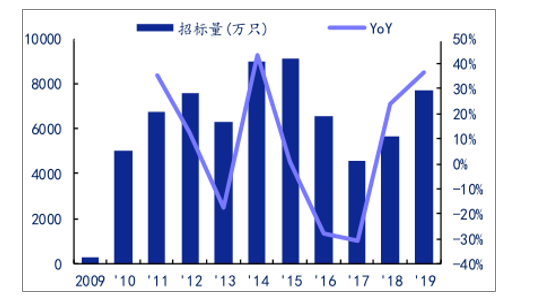

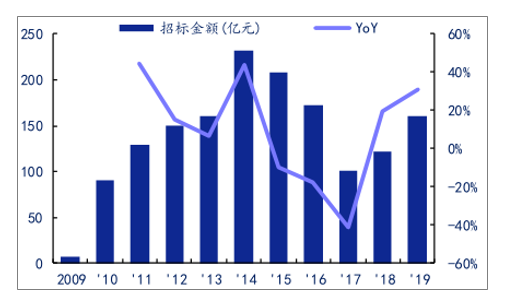

2019年智能电表已开始进入存量集中替换周期,今年国网2批次电能表及用电信息集采设备招标量合计达到7721万只,同比增长36.64%;招标金额合计达到160亿元,同比增长31.37%。智能电表招标量和招标额连续三年回升。同时,智能电表作为泛在电力物联网感知层的主要设备之一,在采集的频次、内容、双向互动等各方面均将有较大变化,因此往后2-3年智能电表存量更换需求仍会持续上行,并分享泛在带来的新增需求。

2009-2019年间电表招标量

数据来源:公开资料整理

2009-2019年间电表招标额

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电力行业市场现状调研及未来发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询