1、永磁:行业周期反转,订单驱动龙头突围

稀土永磁是国家重点支持的新材料,行业业绩变化和下游需求变迁紧密相关,在经历2008-2009年风电、节能电机的需求爆发后,永磁行业的需求维持每年5%的平稳增速,但整体需求的增长不及产能扩张和技术进步快,行业经历了恶性竞争和持续出清。随着永磁材料在新能源汽车和轨道交通牵引电机中的应用,永磁行业将重新步入需求提速阶段。行业目前正处于十年大周期反转的底部位臵,预计2019年全球新能源汽车用磁材占比达到9%。在周期反转过程中,龙头公司将率先突破,享受行业反转的超额红利,竞争优势进一步扩大。

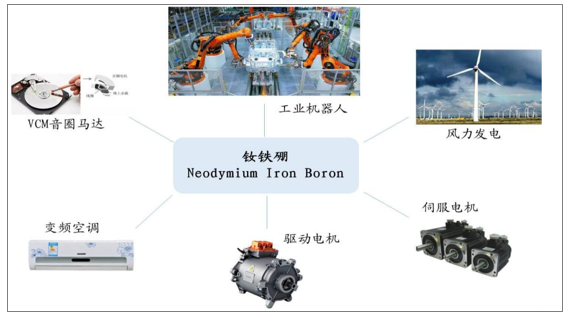

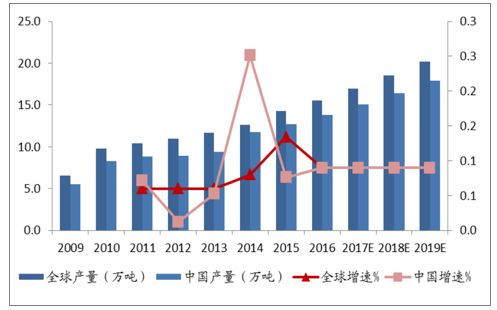

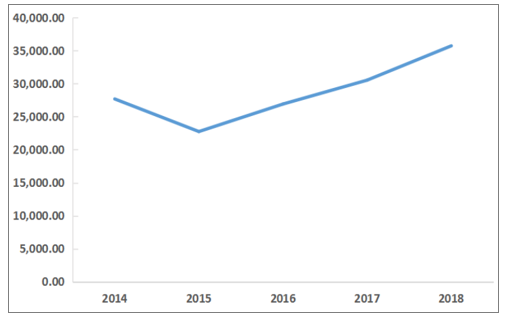

作为新能源汽车驱动电机的核心材料,稀土永磁将成为下一个现象级的成长风口。永磁材料具有应用范围广、性能优异的特点。烧结钕铁硼材料主要应用在汽车、新能源电机、工业机器人、VCM音圈马达、风电、变频空调等方面,总体需求保持平稳。但行业下游细分结构正逐步切换,新能源汽车驱动电机、工业机器人用伺服马达等是钕铁硼行业最大的边际增量。中国为钕铁硼产能大国,2018年全球钕铁硼总产量为17万吨左右,其中,中国钕铁硼产量约为15万吨,占比约90%,日本占7%。磁材下游消费分布中,中国总消费占50%左右。

钕铁硼磁材应用场景广泛

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国有色金属新材料行业市场运营状况及投资策略建议报告》

钕铁硼磁材产量CAGR保持9%增速

数据来源:公共资料整理

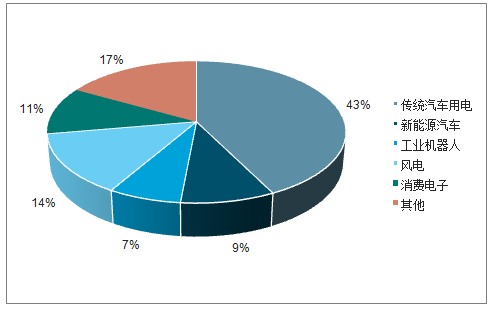

在全球高性能磁材需求结构中,汽车用占比达到52%,近3年永磁行业总产量CAGR保持8-10%的平稳增速。国内及海外新能源汽车产销量的快速增长对永磁行业的拉动效应逐步显现,2019年新能源汽车国内销量150万辆、海外销量200万辆,全球新能源汽车用永磁材料需求1.5万吨,占全行业产量比重的8.8%。

全球高性能磁材需求结构,汽车占比52%

数据来源:公共资料整理

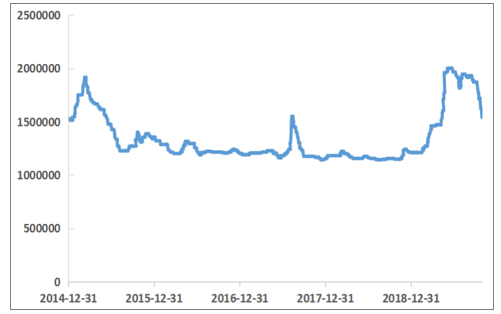

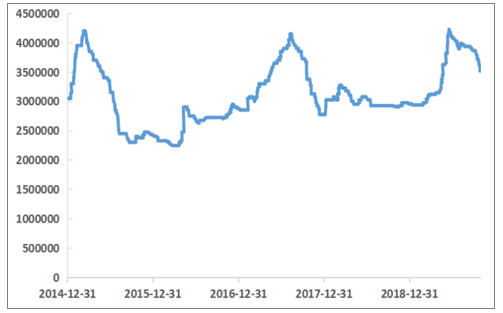

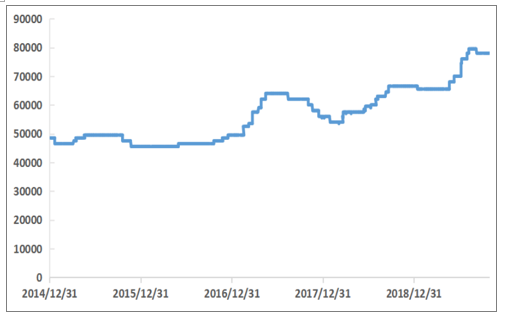

稀土及永磁供给高度集中在国内,政策是驱动稀土价格中枢上移的最核心因素,新能源汽车仍是未来永磁新增需求的最强动力。2019年下半年稀土合规指标扩大长期看是行业规范化必经之路,打黑整顿仍需推进;稀土价格整体趋稳,但重稀土和轻稀土涨跌分化。氧化镨钕现价为32.3万元/吨,2019上半年均价为30.38万元/吨,较2018上半年均价下降9.83%。氧化镝现价为191.0万元/吨,2019上半年均价为149.89万元/吨,较2018上半年均价上涨27.80%。氧化铽现价为393.0元/吨,2019上半年均价为323.82万元/吨,较2018上半年均价上涨5.29%。当前稀土价格仍以震荡为主,但是未来伴随全球新能源汽车放量,对于重稀土的需求量持续提升。具备重稀土资源的企业将显著受益,在获取海外订单过程中具备议价、成本和资源优势,稳定、大批量的持续交货能力得到巩固。

氧化镨钕价格:30.1万元/吨

数据来源:公共资料整理

氧化镝价格:154万元/吨

数据来源:公共资料整理

氧化铽价格:351.5万元/吨

数据来源:公共资料整理

2、靶材:方兴未艾,千亿市场空间的进口替代

高纯溅射靶材制备的薄膜材料广泛应用在:集成电路(半导体)、平板显示器、太阳能电池、信息存储、光学镀膜等行业,对靶材基体材料的纯度、晶粒取向、稳定性要求较高,壁垒和护城河明显。

全球高端靶材集中度高,国内厂商进口替代提速。溅射镀膜技术起源于国外,所需要的溅射材料——靶材也起源发展于国外。国外知名靶材公司,在靶材研发生产方面已有几十年的积淀。同时,随着半导体工业技术创新的不断深化,以美国、日本和德国为代表的半导体厂商加强对上游原材料的创新力度,从而最大限度地保证半导体产品的技术先进性。目前全球溅射靶材市场主要有四家企业,分别是JX日矿金属、霍尼韦尔、东曹和普莱克斯,市场份额占比分别为30%、20%、20%和10%,合计垄断了全球80%的市场份额。作为半导体、显示面板等的核心关键材料,国内需求占比超30%,而中国靶材企业的市场规模不到2%,国产靶材制造企业未来市场空间广阔。国产替代的必要性显著。政策方面,国家“十三五”明确提出,到2020年重大关键材料自给率达到70%以上,初步实现中国从材料大国向材料强国的战略性转变。当前中国靶材制造商在部分靶材制造工艺上已达到了国际先进水平,产品质量获得国内外下游厂商的认可;同时通过在下游企业工厂附近建厂,靶材价格可能会比国外厂商低10%-15%,替代必要性和战略意义明显。

全球高纯靶材市场竞争格局

数据来源:公共资料整理

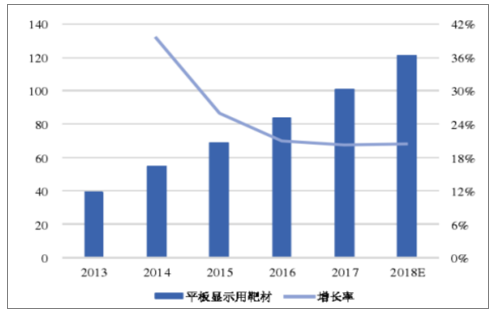

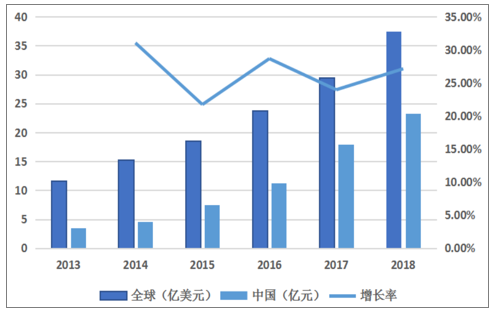

全球靶材市场空间持续扩大,面板应用是国产替代首选赛道。20世纪90年代以来,随着消费电子等终端应用市场的飞速发展,高纯溅射靶材的市场规模日益扩大,呈现高速增长的势头。2019年预计在160亿美元左右。其中,平板显示用靶材(含触摸屏)年市场销售额38.1亿美元,占比34%;记录媒体用靶材年市场销售额为33.5亿美元,占比29%;太阳能电池用靶材市场销售额23.4亿美元,占比21%;半导体用靶材年销售额11.9亿美元,占比10%。但是国内靶材市占率不足2%,整体需求占比在三成左右。

全球靶材市场规模占比:平板显示占30%

数据来源:公共资料整理

全球平板显示靶材市场规模(亿美元)

数据来源:公共资料整理

全球记录媒体用靶材市场规模(亿美元)

数据来源:公共资料整理

全球及中国太阳能电池用靶材市场规模

数据来源:公共资料整理

半导体靶材市场规模(亿美元)

数据来源:公共资料整理

3、军工钛材:高端钛材市场扩容,龙头企业受益

随着民用飞机领域扩容,国内高端钛材产能无法满足。近些年,我国钛行业结构性调整初见成效,由过去的中低端需求以及钛产品的结构性过剩,逐步转向中高端需求,产业结构逐步转向航空航天、舰船和高端化工等领域。2018年,中国钛加工材消费量达到5.7万吨,同比增长4.2%,2018年国内钛材消费领域中化工占据主导地位,占比为45%,航空航天领域占比为18%。2018年维持增长态势。目前美国和俄罗斯航空工业用钛占到产量的70%以上,而我国航空航天用钛材消费占比不到20%。受制于技术水平和材料制备工艺的限制,我国高端钛合金的主要下游仍是国产军用飞机领域,未来随着C919等民用飞机的放量以及深海空间站项目的实现,高端钛材会有较大的需求释放,目前产能尚不能满足需求释放的缺口。

海绵钛价格:7.8万元/吨

数据来源:公共资料整理

钛材产量:2018年板材3.57万吨

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属新材料行业市场全景评估及投资前景研判报告

《2024-2030年中国有色金属新材料行业市场全景评估及投资前景研判报告》共十四章,包含2024-2030年中国有色金属新材料行业投资战略研究,2024-2030年市场指标预测及行业项目投资建议,2024-2030年有色金属新材料行业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国无人配送车行业政策、产业链、成本、市场规模、竞争格局及发展趋势:末端物流市场需求持续旺盛,派送场景不断开发,前景良好[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国海运行业货运量、运价、重点企业运力分析:中国海洋货运量稳健增长凸显核心引擎地位,港口能效升级护航贸易流通[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)