酒店(又称为宾馆、旅馆、旅店等)的基本定义是提供安全、舒适,令利用者得到短期的休息或睡眠空间的商业机构,即给宾客提供歇宿和饮食的场所。

酒店行业发展现状分析

直接受益于国家经济的快速发展与人民生活消费水平的提高,我国酒店行业规模持续增长,我国的酒店行业正逐步走向大规模、高质量的发展时代。根据中国饭店协会的公开数据,2018年全国饭店业规模持续扩大,住宿餐饮业总收入约5万亿,其中餐饮业将达到4.4万亿,继续保持10%的增长幅度。据此测算,2018年全酒店行业(不含餐饮)收入达到约6000亿的规模,保持良好发展态势。

一、综合景气指数分析

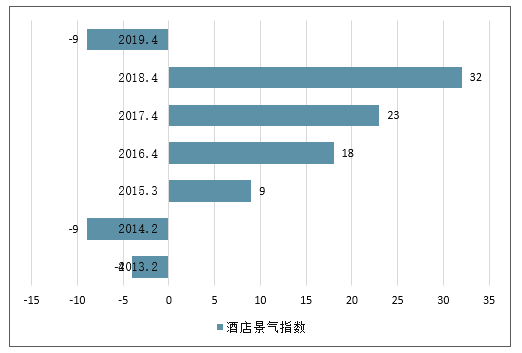

2019上半年中国酒店平均景气指数为-9,与去年同期相比降低了41个指数点,降幅显著,显示出酒店业者对今年酒店市场的业绩发展趋势秉持较为消极的态度。从历史数据看,市场景气指数自2013年7月跌入谷底后缓慢波动上升,整体趋势正向发展,2017年开始渐入平稳小高峰。但2019年初的景气指数直接跌破过去四年的最低值,打破了2017年至今的稳定局面。由此看来,在国际贸易局势波动,国家经济面临下行压力的大环境下,市场需求增长趋势预期放缓。在需求波动的情况下,供给增量仍然是各地市场短期波动承压的关键影响因素。因此,经营者对2019年酒店业绩提升的信心减弱。

2013-2019年酒店景气指数发展趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国酒店行业市场竞争状况及竞争战略分析报告》

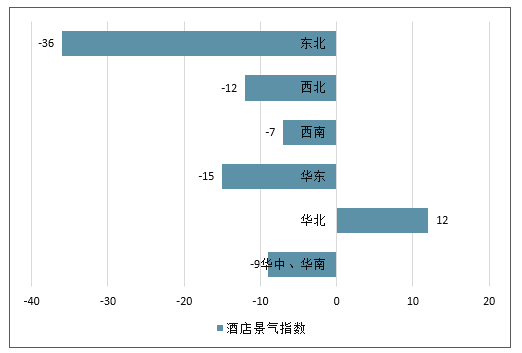

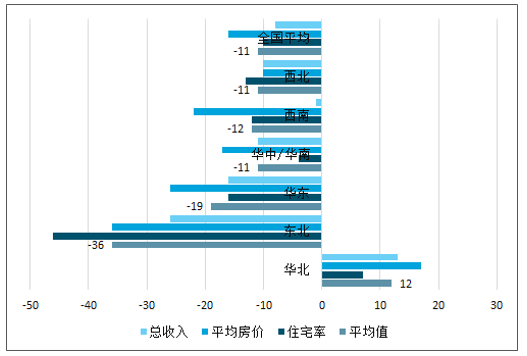

从区域景气指数来看,大部分地区的受访酒店均对2019年酒店市场的判断持明显保守态度,景气指数有所跌落。其中,华北地区综合景气指数为12,位居第一。西南和华中/华南(含海南)地区虽然有明显跌幅,但是景气指数仍处于全国平均水平之上。与此同时,西北和东北景气指数均跌落至全国平均水平以下,表明这两个区域市场酒店从业者信心明显疲软。

2019年上半年中国各区域景气指数

数据来源:公开资料整理

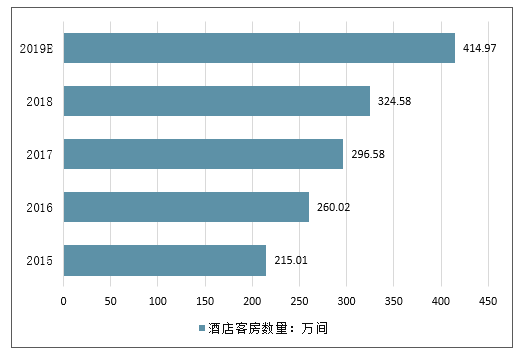

二、2019年中国酒店客房数量预测

根据中国饭店协会发布的2015年至2019年《中国酒店连锁发展与投资系列报告》中的数据整理,我国酒店行业供给持续增长,中国酒店客房数量从2015年的215.01万间增长到了2019年的414.97万间,期间的年均复合增长率为17.87%。

2015-2019年中国酒店客房数量走势

数据来源:公开资料整理

三、2019年中国酒店行业发展前景展望

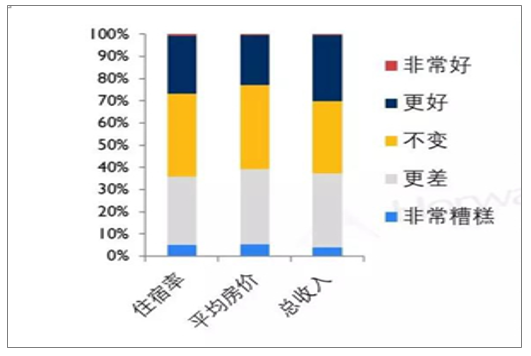

1、酒店业者普遍看低市场行情各项业绩指标预期悲观

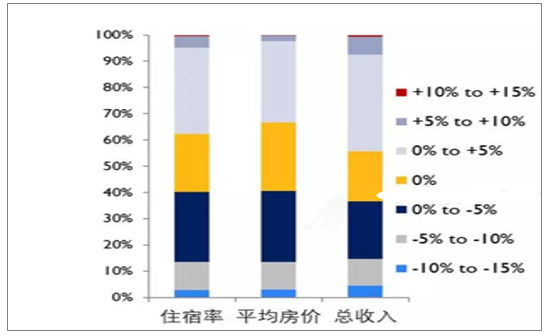

住宿率:从整体市场的住宿率来看,市场预期较为消极谨慎。约37%的受访酒店认为2019年的住宿率业绩与2018年相比将持平;36%的受访酒店称住宿率将比上一年更差甚至变得非常糟糕;只有27%的酒店表示住宿率将比2018年更好甚至非常好,其中仅有不到1%的受访者认为酒店住宿率将变得非常好。

平均房价:市场对平均房价业绩的预期要低于对住宿率和总收入这两项业绩的预期,较为消极。其中,仅有约23%的受访酒店认为平均房价将有所提升;约38%的受访酒店认为平均房价将保持稳定;而39%的受访酒店认为2019年的平均房价将低于、甚至大幅低于2018年。

总收入:对住宿率及平均房价的消极预期使得受访酒店对2019年酒店的总收入态度较为悲观。近37%的受访酒店表示本年度酒店总收入将更差甚至变得非常糟糕;33%的酒店表示总收入将与上一年持平;仅有30%的受访酒店预计总收入将有所提升。

酒店业者市场行情各项业绩指标情况

数据来源:公开资料整理

区域酒店市场业绩预期景气指数情况

数据来源:公开资料整理

总体而言,全国范围内大部分酒店业者对各项指标在2019年的表现持消极态度。分地区来看,除华北区域外,其余各区域酒店均对三项指标的发展持非常保守态度。华北地区受北京和天津的带动,各项指标预期虽较去年同期相比有所下降,但仍较为积极。分指标来看,北方地区(华北、东北和西北)对于住宿率的上涨信心更低,而南方区域(西南、华东和华中/华南)酒店则对平均房价的预期更低。这一方面是由于南北方历来的收益策略差异造成,另一方面可能是由于南方,尤其是华东地区,受贸易战影响更大,差旅预算收缩明显,导致平均房价预期下滑更为明显。

2、酒店业者对自家酒店业绩预期高于整体市场但依旧悲观

住宿率:多数受访者预测酒店的住宿率总体上将与2018年持平或呈下降趋势。41%的受访酒店认为2019年酒店的住宿率将有一定程度的下跌。其中约27%的酒店业者预计住宿率跌幅将小于5%;另有约14%的酒店业者预计跌幅将超过5%。22%的受访者认为本年度住宿率会与去年持平。其余38%的受访者认为本年度住宿率会有所上涨,其中仅有不足5%的受访者预计住宿率涨幅将大于5%。从不同区域的住宿率景气指数来看,华北和西南酒店业者对酒店自身住宿率预期最为积极。

平均房价:相比其他两项业绩指标,各酒店对自身2019年平均房价的发展预期更为保守。将近41%的受访者认为平均房价将有所下跌,其中有24%的酒店业者认为跌幅将超过5%。26%的受访者预计平均房价将与去年持平。其余33%的受访者预计平均房价将有所增长,其中大部分人认为增幅不会超过5%。纵观不同地区平均房价预测,西南、华东、华中/华南三地对于平均房价的预期低于住宿率,预计这三个地区将采用“以价换量”的市场策略应对市场下滑期。全国仅有华北地区酒店业者对自身酒店平均房价的提升呈积极态度。

酒店业酒店业绩情况

数据来源:公开资料整理

受访酒店自身业绩预期

数据来源:公开资料整理

总收入:对住宿率及平均房价的负面预期使得受访酒店对自身总收入的预期也更为谨慎,该项景气指数的全国平均水平跌至-2。44%的酒店业者预期酒店总收入将实现增长;但有56%的受访酒店预期自身酒店总收入将与去年持平甚至下跌。除华北和西南外,全国各个地区对酒店自身总收入的预期都趋向悲观,说明酒店业者对在2019年度酒店总收入水平提升整体缺乏信心。

3、经济形势动荡及市场供给增长降低酒店业者信心

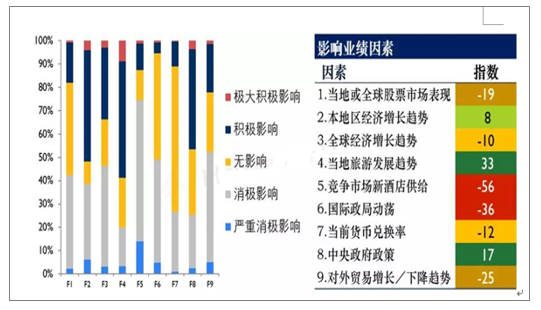

整体看来,在所访问的9项因素中,大部分因素呈现负面影响:

积极因素:“当地旅游发展趋势”(33)与“中央政府政策”(17)这两项指数值明显高于其他各项,超过50%的受访酒店认为以上两个因素有望对酒店市场业绩产生积极甚至非常积极的影响。同时,“本地区经济增长趋势”(8)对酒店市场预期业绩也具有一定积极影响,近半数人认为此项因素对市场业绩表现有正面影响。

消极因素:受访酒店对“竞争市场新酒店供给”和“国际政局动荡”所持态度的负面偏向性最高,分别为-56和-36。其中,约74%的受访者认为新增供给对竞争酒店市场将带来负面甚至严重负面影响;过半数的受访者认为国际政局不稳将对酒店业造成消极影响。说明竞争市场的新增供给和国际贸易战导致的经济下行,从供需两端为酒店从业者带来了压力。此外,“对外贸易下降趋势”(-25)和“当地或全球股票市场表现”(-19)对酒店市场预期业绩也有较大消极影响;“当前货币兑换率”(-12)及“全球经济增长趋势”(-10)也在一定程度上使从业者产生负面预期。

影响酒店业绩因素情况

数据来源:公开资料整理

4、受访酒店对市场增长持消极态度对会议市场提升信心显著下滑

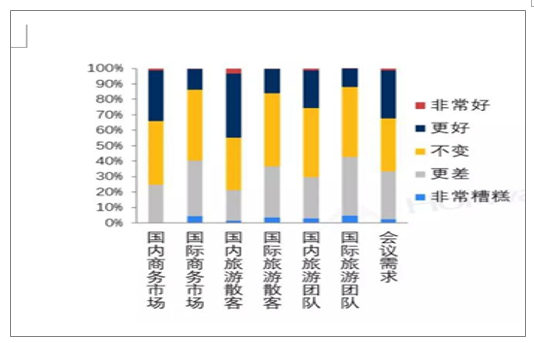

在各个客源市场中,大多数酒店业者对国内商务及旅游需求市场的增长前景持乐观态度。这与上一题中对于当地经济增长及旅游发展趋势的判断也十分契合。从数据上来看,34%的受访酒店认为国内商务客源市场的表现将超过或大幅超过去年同期。近45%的受访者认为国内旅游散客市场的表现要优于2018年。虽然国内旅游散客市场的整体市场景气指数比去年同期(50)降低了31个指数点,跌至19,但在各需求市场景气预期中仍位列第一,旅游散客市场依然是酒店业最具想象力的增长点。

与国内需求市场比较,受访酒店对于国际客源市场需求增长普遍持较为消极的态度。对于国际商务、国际旅游散客和国际旅游团需求,40%左右的受访者预期与去年相比将变差甚至变得非常糟糕。所有国际需求来源预期与去年同期相比,指数均有大幅下跌,表明在全球经济增速放缓,国际贸易形势复杂的大环境下,整体酒店市场对国际客源增长持明显消极态度。

会议需求相比去年同期(41)下跌了43个指数点,市场预期保守。受中美贸易战影响,国际经济形势持续走低,国内经济增速也受此影响而放缓。经济大环境下行使得会议需求预算较去年明显下滑,或缩小会议规模,或降低住宿层级。国际商务市场疲软,外籍商务客人减少,也使国际公司带来的会议需求大幅减少。尽管如此,酒店从业者对会议需求的业绩表现也优于国际客源相关需求市场。

酒店客源市场表现情况

数据来源:公开资料整理

2018-2019年中国酒店客源市场景气指数情况

数据来源:公开资料整理

四、未来中国酒店行业发展趋势分析

1、中高端酒店发展仍有极大空间,未来将成为行业结构主体

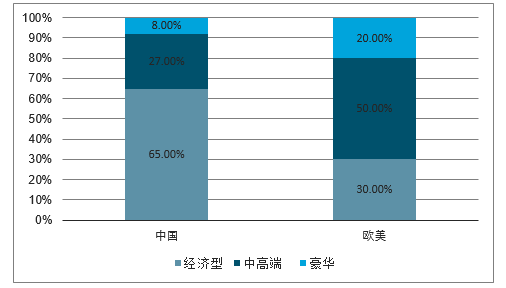

根据对中国饭店协会数据整理,目前我国酒店行业豪华、中高端、经济型的比例约为8%、27%、65%,目前国内酒店市场由低端经济型酒店占主导。而欧美等发达国家成熟的酒店市场通常呈现两边小中间大的“橄榄型”结构,目前欧美酒店业豪华、中高端、经济型的比例约为20%、50%、30%,未来我国酒店行业结构布局将向欧美等发达国家酒店行业结构靠近,呈现中高端酒店为主体的特征。从目前国内酒店市场结构,中端酒店的发展仍有极大发展空间,未来中国的中高端酒店将迎来中长期的快速发展阶段。

中国VS欧美各类型酒店占比情况

数据来源:公开资料整理

2、酒店行业轻资产化经营模式兴起

随着国家出台一系列“去杠杆”调控措施,坚定不移的将“解决资金空转、遏制资产泡沫、扭转脱实向虚”作为调控的目标,重资产类酒店转型升级迫在眉睫,必须通过出售资产、降低杠杆以达到增加现金流、降低财务成本的目的。同时由于我国地产投资周期原因,现有存量物业规模较大,酒店自持物业成本过高。

酒店业从过去的重视资产运营转向重视管理品牌运营,从过去的不可持续的、消耗资源的重资产模式转向可持续的、租赁物业、重管理输出与品牌输出的轻资产模式。

3、产品、文化与服务的精选化

随着酒店市场需求特点的不断转变、客源市场的逐步细分,客人除对酒店的硬件设施有较高的要求外,对服务的感受也变得更为细致,在消费过程中得到新奇、知识、艺术等体验成为住宿的目标,而目前市场主体经济型酒店“标准化、规范化、程序化”的产品及服务很难适应当前消费者的需求。因此,在酒店产品的设计上充分挖掘历史文化元素、打造特色主题酒店是产品走差异化发展的有效途径,也是酒店企业形成核心竞争力的关键,随着中产阶级的崛起,对产品、文化与服务的精选将逐渐成为酒店行业下一阶段的发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)