一、成长性依然可期,增速由于基数原因或自然趋缓

天猫双十一包裹量同比增长24%。从刚刚过去的双十一数据来看,网购依然保持着较高的增长动能,驱动快递业务量增长:

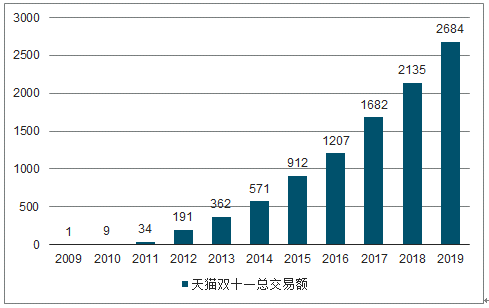

网购增速:2019年天猫双十一当日成交额达到人民币2,684亿元,同比增长26%(2016、17、2018年为32%、39%、27%),依然保持增长动能,其中社交电商、直播带货等新模式起到了重要作用。2019年双十一当天全网销售额为4101亿元,同比增长30%(较2018年的增速25%有所加快),其中天猫、京东、拼多多占比分别为65.5%、17.2%、6.1%。

物流订单:菜鸟网络全天物流订单量为12.94亿个,同比增长24%(2017、2018年为24%、28%);星图数据统计全网产生订单16.57亿个,同比增长24%。行业运行效率提升:双十一全天各邮政、快递企业共处理5.3亿快件,是二季度以来日常处理量的3倍,同比增长28.6%,增速高于GMV的增长,今年双十一发出一亿个包裹用时8小时,比去年提前59分钟,比2013年已经缩短40个小时。

双十一和11月的业务量对于预测下一年的业务量具有指导意义:双十一对消费者网购习惯有培育作用,快递公司为此而投放的产能也成为下一年业务量的支撑,当年11月的业务量有望成为下一年的月平均量,虽然随着其他电商平台在全年推出各类促销活动,双十一的拉动效应可能会略有减弱,二者可能发生一定的偏离,但仍具有现实的指导意义。考虑到基数继续增大,在绝对增量保持稳中有增的情况下,预计2020年快递业务量同比增速可能有所放缓,但由于其偏低端消费属性,增速将呈现自然趋缓。

天猫双十一当天成交额及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国快递行业市场前景规划及投资盈利分析报告》

双十一当天菜鸟网络的物流订单数

数据来源:公开资料整理

双十一当天全网成交额

数据来源:公开资料整理

双十一当天成交额各平台占比

数据来源:公开资料整理

根据历史规律,11月的业务量峰值有望成为下一年的月均值,但指引的作用开始有所减弱

数据来源:公开资料整理

快递业务量拆分和预测

快递业务量拆分预测 | 2016 | 2017 | 2018 | 2019 | 2020E |

网购快递 | |||||

网购快递业务量(亿件) | 203 | 280 | 375 | 481 | 590 |

网购人数(亿人) | 4.7 | 5.3 | 6.1 | 6.9 | 7.6 |

渗透率 | 34% | 38% | 44% | 49% | 54% |

人均网购次数 | 44 | 53 | 62 | 70 | 78 |

非网购件 | |||||

非网购件(亿件) | 109 | 120 | 132 | 147 | 161 |

总快递量(亿件) | 313 | 401 | 507 | 628 | 751 |

数据来源:公开资料整理

二、单价:异地件单价降幅有所扩大,分地区看有升有降

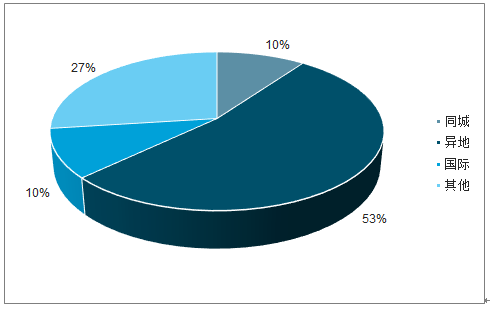

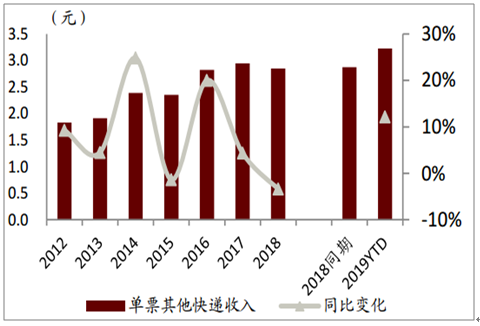

平均单价降幅收窄但异地件单价降略有扩大。今年1-10月快递平均单价为11.94元,同比下降0.19元或1.5%,略好于去年全年的同比下降0.33元或3.8%,其中异地快递单价7.89元,同比下降0.38元或4.6%,差于去年全年的同比下降0.26元或3.1%。快递收入的统计中,其他快递收入(主要是保价费、超远投递费、逾期保管费、出售品收入等相关增值和配套收入)在今年前10个月占比已经提高到27%(2019年10月达到了29%),对应单票为3.27元,同比上涨14%,这一部分没有体现在按照同城/异地/国际的标准分类的单票价格中。

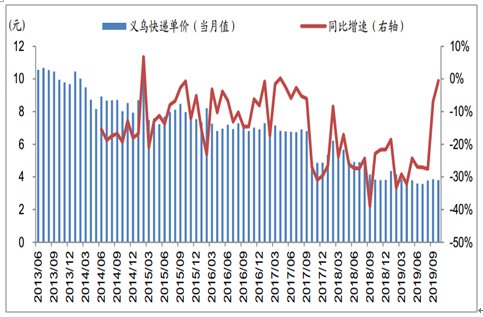

分地区看单价有升有降,网购件集中、增速快的区域单价降幅较大。分省份来看,按揽收业务量排名前十的省份中,单价同比下跌幅度扩大的为浙江(同比下跌13%)、河北(同比下跌13%),同时也是业务量增速最高的两个省份。分主要城市来看也是如此。但是我们建议关注义乌快递单价的信号作用:义乌作为全国快递业务量排名第二的城市(占全国9%,仅次于广州),今年前10个月业务量增长65%,但单价同比下降22.4%,竞争尤为激烈,其价格对周边城市和浙江省乃至全国都有一定的信号作用。观察到义乌单价环比基本止跌(8月+6%,9月+2%,10月-1%),10月同比降幅(-1%)比8月(同比-28%)、9月(同比-7%)收窄,但需要注意去年10月单价基数低(从2018年9月的4.15元下降到10月的3.83元,同比下降23%,环比降8%),因此需要持续观察以验证其趋势。

年初至今快递单价降幅比去年收窄

数据来源:公开资料整理

但异地快递单价降幅略有扩大

数据来源:公开资料整理

其他快递收入占比(2019年1-10月)

数据来源:公开资料整理

单票快递的其他快递收入

数据来源:公开资料整理

业务量(按揽收)前十的省份中浙江、河南单价降幅扩大,同时业务量增速快

数据来源:公开资料整理

义乌快递单价同比降幅收窄

数据来源:公开资料整理

三、竞争格局并未恶化,梯队更加明显

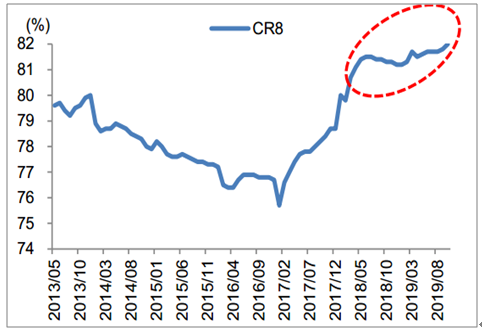

份额持续向一线龙头公司集中。通达系各大快递上市之后,国家邮政局公布的快递品牌集中度指数CR8从2017年2月逆转此前多年下跌的趋势开始回升,经过一段时间的盘整之后近期又出现加速向上的趋势。随着业务量规模的增大,龙头的规模效应将显著高于二三线公司,因此份额将继续甚至加速向龙头集中。

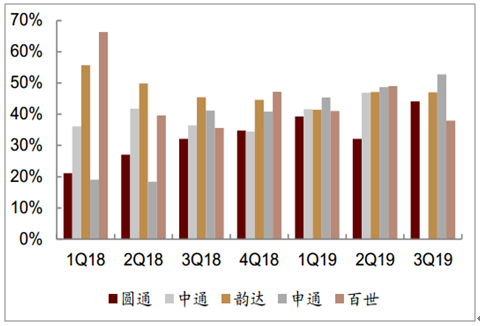

市场排名座次趋稳。今年一二季度,通达系公司之间的业务量增速趋同(圆通二季度增速较低),第三季度申通在淡季发力获得高增长但对于利润有一定的压力,圆通实现了增速追赶,百世则有所放慢。中通尚未公布三季度报,我们预计中通实现业务量增长45%。根据该预计,1-3Q19市场份额差距:中通领先韵达3.4个百分点(2018年差距为3个百分点),韵达领先圆通个1.8百分点(2018年差距为0.6个百分点),圆通领先百世2.3个百分点,百世领先申通0.2个百分点,但三季度申通超过百世0.9个百分点实现反超。

快递品牌集中度指数CR8

数据来源:公开资料整理

分季度业务量增速对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询