一、当前现状:地板行业困难重重

1、行业增长:房产告别黄金时代,地板进入存量博弈

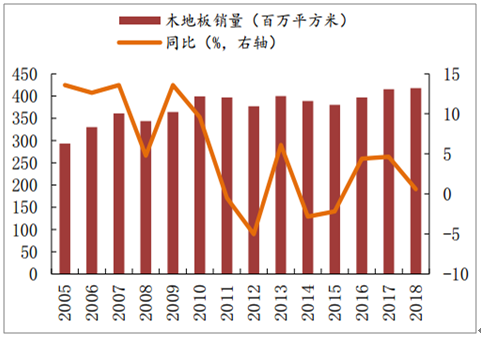

木地板属于地产后周期,行业景气度滞后商品房销售0.5-1年。中国木地板销量从2005年的2.9亿平方米增长到2018年的4.2亿平方米,年化复合增长率2.89%。木地板销量增速滞后商品房销售增速0.5-1年左右:(1)近10年木地板第一个成长高峰在2009-10年,这两年增速达到5.9%和9.4%,其对应地产在09年迅猛突进;(2)第二个高峰发生在2016-17年,对应16年地产大卖;(3)销售低谷出现在2012年和2014-15年,对应11年和14年的地产不景气。整体看,行业增速的分水岭出现在2010年,此前除2008年负增长,其他年份保持10%左右增速,2011年起除2013、2016和2017年增长6%左右外,其余年份皆为负增长,购房需求相对饱和+调控政策此起彼伏是其中原因。

全国木地板行业销量及其增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国地板行业市场专项调研及投资前景分析报告》

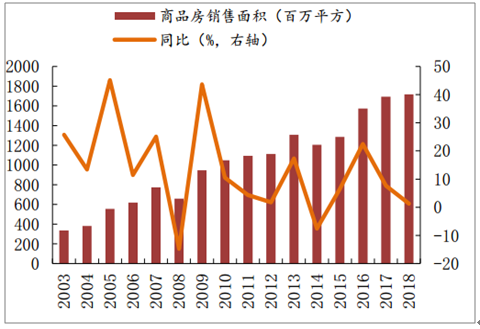

全国商品房销售面积及其增速

数据来源:公开资料整理

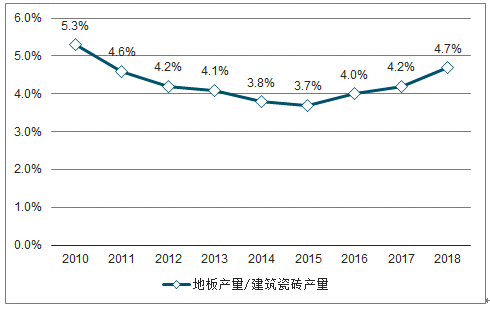

存量博弈时代,木地板总量增长有限。两个角度来看,对地板行业中长期的总量增长很难抱有大的期待:(1)商品房销量可能到达顶峰。2000年到2018年房产销售面积从1亿平米跨越到17亿平米,人均住房面积从9平米到40平米,按照建筑生命周期折算,2030年每年新建10亿平米相对合理,总需求可能已经触及天花板。(2)地板在整个地面铺装材料中占比有限,瓷砖的强势地位很难撼动。2010-2018年木地板产量由4.0亿平方米升至4.2亿平方米,同期建筑瓷砖产量由76亿平方米升至90亿平方米,地板产量占瓷砖产量的比例甚至略有下降(5.3%至4.7%),瓷砖因美观舒适、价格便宜、使用寿命长为我国消费者所青睐,我国农村及中小城市民宅的装修中有一半以上选用天然瓷砖石材装饰,瓷砖的存在对木地板的替代效应较强。

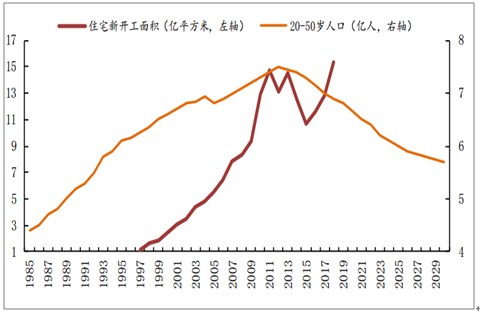

中国置业人口和住宅新开工面积的中长期拐点已至

数据来源:公开资料整理

瓷砖对木地板的替代效应较强

数据来源:公开资料整理

二、未来趋势:强者恒强,弱者淘汰

1、国内市场需求不旺,行业产品销量总体下滑。受国家宏观调控的影响,2017年以来房地产业持续低迷,成交额持续走低。作为房地产业的下游产业,地板行业整体发展面临严峻考验。家居建材零售市场再度下滑,连众人期盼的金九银十效应都明显减弱很多,品牌艰难维系,大部分处于亏损状态。

2、国外技术和贸易壁垒导致国内木地板出口受阻。我国木地板出口的主要国家是美国和欧洲,每年木地板出口量一直保持在1亿平方米左右,占木地板产量的1/4。美国《雷斯法案修正案》及《欧盟木材法规》的强制实施,以及针对中国地板企业的“双反”调查,使我国木地板出口量大幅下滑,负增长率高达17%。由于出口受阻,许多企业转向内销,致使国内市场竞争更为激烈。

3、企业税费过高,产不敷出,生产经营举步维艰。2011年以来木地板行业遭遇了前所未有的困境,国际市场疲软,国内商品房调控,导致地板行业销量下滑,出现了局部产能过剩、低价竞争的情况。相反,国内企业生产成本却大幅增加,木地板生产材料成本同比上涨20%左右。企业生产过程中,劳动力、水、电等生产成本大幅上涨,运输物流成本也居高不下,营业税、增值税等各种税费也有增无减,致使业内出现大量企业减产、停产。

4、行业竞争无序。随着市场的过度膨胀引发品牌间的无序竞争,“价格战”随之而起,使木地板品质难有保障,严重影响南浔地板的整体形象和有序健康发展。同时,企业间缺乏联合的合作配套,产品基本类同未能形成有效的差异化竞争,对产业的长远稳定发展造成不利影响。

(1)未来趋势1:精装比例大幅提升,龙头企业占得先机

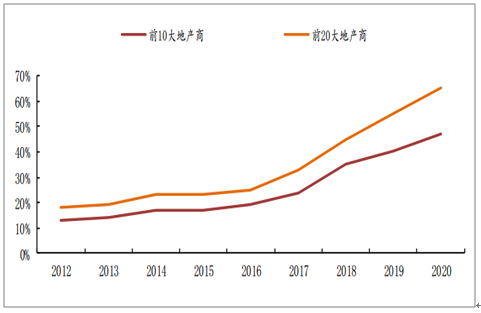

预计2020年全国精装修比例有望达到50%。2016年开始全国各地开始出台精装修的相关政策条例,2018年全国发布精装修政策28次,涉及18个省,其中河南、天津规定2018年起商业住宅100%实施精装交付;与此同时,地产商集中度提升,2012-2018年前20大开发商销售份额从18%提升至35%,龙头房企为提高产品竞争力与品牌形象纷纷推出精装楼盘。政策驱动+开发商集中度提升,预计到2020年精装修比例有望达到50%左右。

我国地产行业集中度不断提升

数据来源:公开资料整理

全国精装房交付比例测算

- | - | 2018 | 2020E |

TOP10 | 销售面积占比 | 24% | 47% |

精装房销售占比 | 60% | 80% | |

精装销售面积占全国住宅商品房销售面积比重 | 14.4% | 37.6% | |

TOP11-20 | 销售面积占比 | 9% | 18% |

精装房销售占比 | 40% | 60% | |

精装销售面积占全国住宅商品房销售面积比重 | 3.6% | 10.8% | |

合计 | 全国精装房销售比例 | 18% | 48.8% |

数据来源:公开资料整理

(2)未来趋势2:流量分散+多元渠道,中小企业生存艰难

目前木地板企业面临线下卖场流量急剧下滑+线上平台获客成本抬升的困局,行业内涌现出大量新销售平台,电商2.0(线上线下融合)、全屋定制/家装平台、设计师工作室、精装修工程平台、异业联盟等层层截流,传统专卖店客流呈断崖式下跌。木地板行业已进入多元通路时代,龙头企业在面对家装公司、设计师、展会、异业联盟等渠道,更有能力形成各个通路的专业化运营,并以数据为中心打通消费者的数据链,进行营销创新。销售渠道的上述变化,将极大降低传统卖场自然客流量、拉高流量成本,流量转化率与客单值偏低的中小品牌代理商和厂商生存将会日益艰难。

(3)未来趋势3:消费偏好多元,行业红利消退

消费分层的家居2.0时代,中小品牌或被殃及池鱼。消费圈层正从1.0时代的单驼峰正态分布转变为2.0时代的双驼峰分级。1.0时代家居消费由庞大的初次刚需置业构成,消费档次高、中、低呈正态分布,中档消费比例最高。家居2.0时代,大多数城镇居民已完成初次购房,二次装修消费高潮尚未到来,房价过高拉低刚需采购档次+高产阶级理性降维导致消费结构从单驼峰正态分布演变塌陷成了双驼峰结构。一线强化复合地板的价格集中在130-140元/平,但当前大量消费者无法承担,导致头部品牌的渠道下沉效果有限,近年市场集中度仍在CR5=25%左右徘徊。消费分层的家居2.0时代,大众刚需市场是少数头部品牌的惨烈战场,目标市场集中在差异小、容量大的大众市场,刚需消费降级+头部品牌降维打压,二三线品牌几乎将被殃及池鱼。

(4)未来趋势4:厂家从卖单品到解决方案

地板消费者正由单纯购买产品向购买系统集成方案+生活方式转变。同样地从厂家角度,在流量枯竭的年代仅有流量和转化率是不够的,高客单值才能保证终端店面的生存能力,从卖单品转向卖空间整体解决方案成了多家地板上市企业的选择。目前四大木地板上市公司已完成从核心品类扩展到地板全品类的成功实践,而从地板到大家居的转型正在进行中,2018年大亚圣象、大自然、菲林格尔、德尔的大家居业务(橱柜、衣柜、木门等)分别占其营业收入比例的0.1%、42%、6%、49%。我们认为,从卖单品转向卖整体解决方案固然是未来的方向,但生硬地推行“大家居”或“整装”或将有损品牌专业性与客户体验,较为正确的做法为:地板行业“墙地一体化”、瓷砖行业“地爬墙”、房门行业“门墙一体化”、定制家具“门墙柜橱一体化”、卫浴行业的“整体卫浴解决方案”等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国地板行业市场全景调查及投资潜力研究报告

《2026-2032年中国地板行业市场全景调查及投资潜力研究报告》共十三章,包含2026-2032年地板行业投资机会与风险防范,地板行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国地板行业供需、规模及产业链现状洞悉:行业向高质量、可持续方向转型 [图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2023年中国地板行业发展全景洞察:市场集中度略低,行业发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)