一、服装零售情况分析

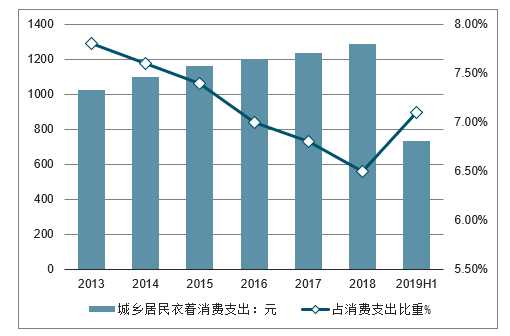

随着人民生活条件的日渐提高,用于衣着方面的消费支出呈逐年上升趋势。2013-2018年,全国居民人均衣着消费支出逐年增长。2018年全国居民人均衣着消费支出达到1289元,占消费支出比重为6.5%;2019年上半年全国居民人均衣着消费支出达到731元,占消费支出比重为7.1%。

2013-2019年中国城乡居民衣着消费支出及占比情况走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国纺织服装行业市场竞争状况及经营模式分析报告》

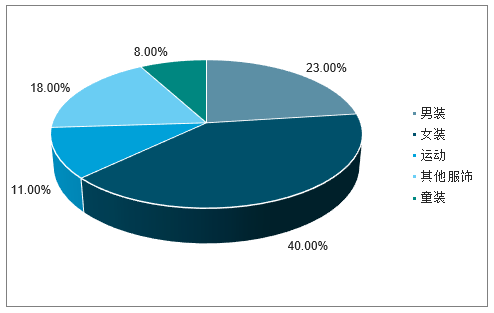

2018年中国服装行业中,女装市场占比最大,达40%;其次是男装、运动、童装,2018年三者占比分别达23%、11%、8%。

2018年中国服装行业细分市场规模情况

数据来源:公开资料整理

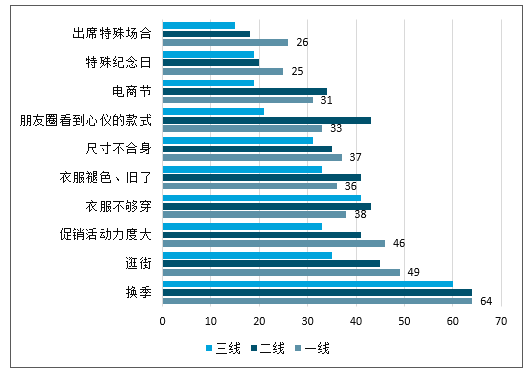

数据显示一二三线城市的居民中,换季购买新衣服成为通性,占比均在60%及以上,人民购买冲动不在仅因刚需,还包括促销活动力度大、朋友圈看到心仪款式、电商节、特殊纪念日等。从一二三线城市的各项指标对比来看,一线城市消费者购买欲较强。

中国一二三线城市购买新衣服的主要原因

数据来源:公开资料整理

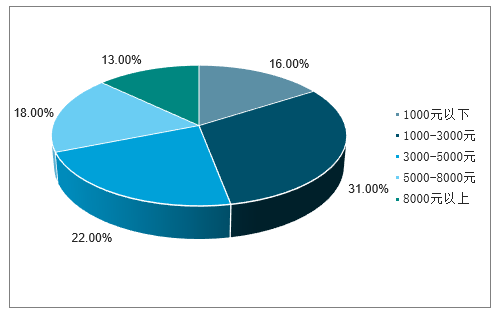

由于腾讯数据实验室的统计样本的年平均收入超13万,其购买服装花费的占比仅占收入的3%。在所有样本中,年消费额在1000-3000元之家的消费者数量较多,占比达31%,其次是3000-5000元之间,占比达13%。而年均用于服装消费金额超8000元的占比达13%。由此可见,消费者中花费在服装上的支出差异较大。

消费者购买服装人均年总花费分布情况

数据来源:公开资料整理

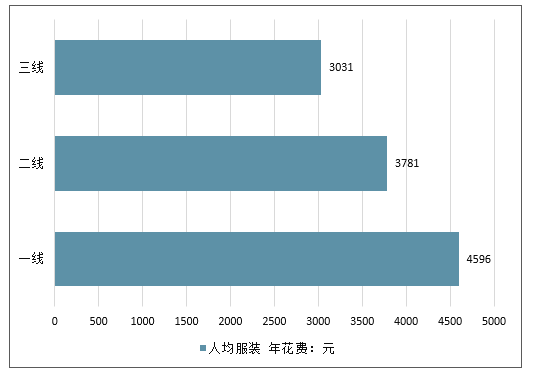

由于我国地区经济存在差异,且自然生活环境不一样,导致在购买衣服上的花费有较大的差别,依据数据分析可知,一线城市消费者用于购置新衣服的人均开销约为三线城市的1.5倍,从具体数据来看,一线城市的人均开支为4596元,而三线城市的人均开支为3031元。

一二线城市人均服装花费情况

数据来源:公开资料整理

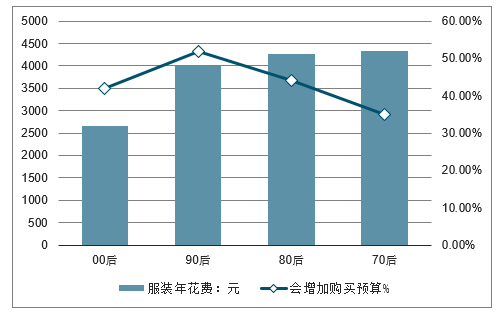

从年龄分布来看,90后将成为服装消费者主力。当前,服装品牌种类多,各品牌传达不一样的文化,设计出风格迥异的差异。90后用于服装的人均年消费为4003元,低于70后的4340元和80后4267元,但其将来会增加购买衣服的预算却高于70后和80后。

各年龄段人群购买服装人均花费和购买预算情况

数据来源:公开资料整理

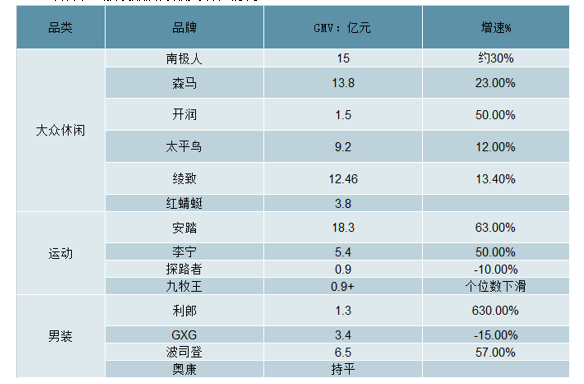

2019年各企业双十一GMV数据。其中大众休闲品类:南极人、森马、绫致三家企业GMV均超过10亿元;运动品类中,安踏GMV高达18.3亿元,同比上年增长63%;男装品类中,各企业GMV普遍较低。

2019年双十一服装品牌分品类增长情况

数据来源:公开资料整理

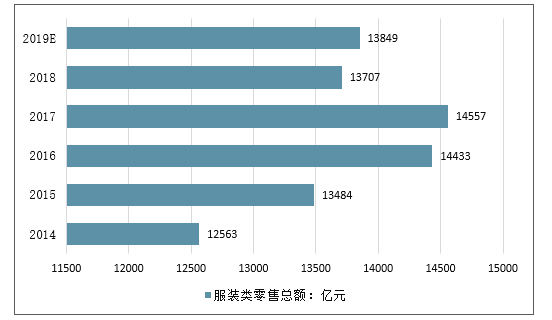

2018年服装类零售总额1.37万亿元,预计2019年服装类零售总额将小幅上涨,预计达到1.38万亿元。

2014-2019年中国服装类零售总额走势预测

数据来源:公开资料整理

2018年我国商品消费总额为338271亿元,同比增长8.9%。经统计整理,2018年服装类消费占商品零售比重为4.05%,较2017年有所下滑。预计2019年服装类在商品零售中占比有所上升,达到4.16%。

2014-2019年中国服装类消费占商品零售比重走势预测

数据来源:公开资料整理

二、服装细分行业销量预测

女装:份额最大但市场增速逐年下滑

数据显示,2018年中国女装市场销量达9991亿元,同比增长7.6%。市场饱和的影响下,女装市场增速逐年下滑。但在2017年和2018年同比有所增长,增长率分别为达到6.3%、7.6%。整体来看,由于整体市场的不稳定性,女装市场预计在2019年同比增长将有显著下滑,预计仅达2.7%,市场规模有望突破10000亿元。

男装:男装市场趋于饱和

男装市场仅次于女装市场,是中国服装市场中占比第二大的市场。数据显示,2018年中国男装市场销量达5726亿元,同比增长6.5%。2018年我国男装市场份额为27.6%。和女装市场相同,男装市场也趋于饱和。整体来看,2017、2018年男装市场有所上涨,但由于整体市场的不稳定性,男装市场预计在2019年同比增长将有显著下滑,预计仅达1.9%,市场规模将达5800亿元左右。

从行业格局看,国产男装品牌行业内地位稳定,竞争优势明显,龙头品牌市场占有率较高,行业集中度持续提升。国产男装品牌海澜之家、罗蒙、雅戈尔、七匹狼国内市场占有率分别为4.7%、1.1%、1%以及0.8%。2013年以来,海澜之家、adidas、Uniqlo市场占有率逐步提高,Jack&Jones市场占有率有所下滑。

童装:市场规模将超2300亿增速较快

童装市场虽然在整体市场中仅占10.1%的份额,但随着2016年二孩政策的全面实施,童装市场迎来了最佳发展时期。十三五期间(2016-2020年),中国每年将有1750-2100万新生儿,而2003-2013年,这一数据仅为每年1600万左右。不过随着人口红利逐渐消退,2018年我国出生人口数下降至1523万人,出生率达到近十年的最低值。

婴儿服及幼童服装预计将成为童装中最受欢迎的两大类别。预计到2019年末我国童装市场规模将超2300亿元,增长率超12%。

运动装:市场规模增速最快潜力巨大

随着政府不断出台提升全民健康及运动参与度的政策,促进运动产业的发展,我国运动用品及服务行业市场不断扩大。近期政策包括:2016年6月出台的《2016-2020全民健身计划纲要》,2016年7月出台的《体育产业发展“十三五”计划》,2018年11月出台的《国务院关于加快发展竞技体育产业的指导意见》。

运动装2018年同比增长率达19.5%,远超整体市场平均同比增长率。运动装在所有服装子板块中,是同比增长率最大的子版块,展现出了巨大的发展潜力。预计到2019年末我国运动装市场规模将超2800亿元,可能收到服装市场不稳定因素的影响,运动装市场增速将有所放缓,预计增长率超8%。

就运动装各大品类看,运动休闲鞋、服是中国运动装市场中占比最大的两个板块。2018年我国运动休闲鞋、服销量共计1445亿,占运动装市场54.5%。

三、服装行业发展趋势预测

服装行业是我国传统支柱产业之一,在国民经济中处于重要地位。近年来,服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,行业面临转型压力。未来中国服装行业呈现以下发展趋势:

1、服装的生产方式数字化

利用机械设备进行流水作业是当下服装行业的主流生产模式,而面对如今招工、成本以及效率等问题,服装行业企业必须借助服装科技来武装自己,提高企业的核心竞争力,加快转变生产模式。

未来服装生产将走向数字化时代,智能化软件、自动化机械服装设备、新型技术、新奇材料应用,诸如3D技术、机器人作业、自动化技术应用这样的新工艺以及整套流水化、现代化、数字化解决方案服务,数字时代生产模式将颠覆传统促进服装行业大发展。

2、服装的设计方式智能化

服装应用型软件改变了服装行业设计、技术部门的作业方式,传统手工转换成为电脑数字化、智能化作业,二维款式设计软件改变了手绘设计模式,三维款式将沿着设计、成样、试衣、走秀的发展方式颠覆整个服装行业传统模式。服装CAD以及工艺单的普及应用,提高了技术版房的作业效率,样板的设计、放码、排料、工艺单以及样板管理,都利用智能化软件完成,结合输入、输出自动服装设备完成了高效率作业。

3、DIY互动为未来服装的购买方式

电子商务开辟的全新的配送渠道和物流系统具有传统销售渠道不可比拟的传播和销售优势,“触网”自然不可避免。淘宝网已建立买家应用中心平台,技术主要包括“虚拟衣柜”、“虚拟试衣间”和“梦境全息展示柜”三大部分,其中已植入发布会上将做走秀的服装服饰,现场体验除了能够看到炫彩夺目的走秀展示,更能通过3D服装体验技术对展示服装进行试穿搭配,虽然目前技术还不很成熟,但可看到未来的发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询