一、烟机市场的上限在哪里?

1、烟机总量空间有多大?

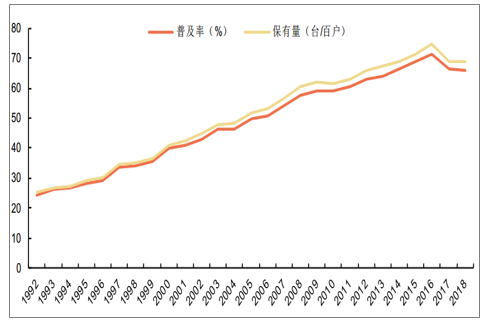

油烟机城乡保有量目前仍在快速增长。存量市场对比,中国2018年最新城镇及农村油烟机百户保有量分别为79.1台和26台,较2013年(户数统计口径更改后)的城镇、农村保有量分别提升了13台和13.6台。

城乡各类家电百户保有量变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国厨房电器行业市场运行潜力及投资趋势预测报告》

油烟机城乡保有量上限的界定:以内生发达地区作为合理的上限参考市场。

发达国家数据对比并不适用于中国油烟机市场。初期试图采用他国峰值保有量以计算中国油烟机空间,但存在两大问题:

a)统计端口数据可靠性存疑。此前市场普遍采用的“日本烟机保有量92台,韩国烟机保有量112台”的数据真实性存疑,根据不完全韩国城市采样,韩国普通家庭烟机配置率远无法达到一户一机水平,高保有量数据是因韩国住宅内烤肉店(即非正式餐厅,而将公寓改造为小型烤肉店)单户配置多机位而拉高数据。而日本统计局官方统计“系统厨房”项为包含油烟机、橱柜、水槽等在内的整体概念,数据量级偏差较大,趋势上可做指引,但与国内油烟机比较仍有较大问题。

日本系统厨房普及度及保有量变化

数据来源:公开资料整理

b)中式烹饪的特殊性。事实上中餐是全球独一无二的重油重盐多辛辣的烹饪方式,显著区别于西餐,即使餐饮文化相近的日韩料理也区别较大,导致中式烹饪对油烟机的需求刚性极高。由此出发,远期看中国对油烟机的配置率稳定值或为各国最高,采用其他国家的烟机存量值做对照反而造成较大误差。而同为中式烹饪的中国台湾、中国香港等地区官方统计中缺乏油烟机存量数据

以中国油烟机相对成熟省市的城市、农村市场作为上限参考。以发达国家/地区进行上限对照的研究逻辑,本质上即寻求相似市场轨迹的发达地区作参考,这一逻辑同样可采用内生的发展成熟的市场,作为短期可实现的上限替代。

各省市城镇油烟机百户保有量(2018)

数据来源:公开资料整理

中国内销油烟机市场存在1.38-1.65亿台的普及空间。如以烟机市场较成熟的省市作为整体城镇、农村保有量的上限,则我国合计尚存新增普及空间1.38亿台,其中城镇0.33亿台,农村1.05亿台;而如考虑成熟省市仍具有保有量进一步提升的空间,以城市保有量进一步提升5%,农村提升10%为假设,则我国合计新增普及空间为1.65亿台,其中城镇0.44亿台,农村1.21亿台。

以成熟省市油烟机市场为参考推算市场空间

- | 2018年整体保有量 | 成熟省市保有量 | 家庭户数 | 以成熟省市为上限的普及空间 | 乐观估计市场保有量上限 | 以乐观上限估计普及空间 |

城镇 | 79.1 | 92.9 | 23927.8 | 3299.6 | 97.5 | 4410.9 |

农村 | 26 | 75.5 | 21242.8 | 10515.2 | 83.1 | 12119 |

总计 | - | - | 45170.7 | 13814.9 | - | 16529.9 |

数据来源:公开资料整理

2、烟机销量空间有多大?

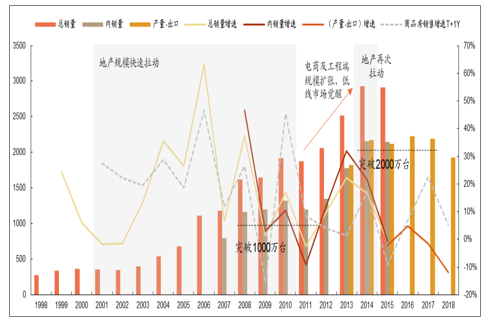

早期烟机市场变化紧密跟随地产变化,地产拉动下迅速突破1000万台。油烟机最早是由一二线渠道推广普及,因涉及管路、柜体安装控件,具备极强的装修关联,因此与当时同样以一二线为主场的商品房市场高度相关,尤其2011年之前商品房销售增速延期一年的波动与油烟机增速完美契合。而2000-2009年是中国地产规模快速上升的阶段(除2008年金融危机带来短期下滑),这也促成后周期的烟机内销在2008年突破1000万台。

油烟机市场销量变化(万台

数据来源:公开资料整理

台湾地区在1980s中前期烟机市场基本以新增普及需求为主,销量在20万台一下。随后行业进入高速发展期,地产驱动、下沉市场普及、更新需求叠加下规模快速膨胀,至1994年销量峰值达60.9万台,随后新增市场需求渐趋饱和,更新需求占比逐步增大。至2002年后,烟机市场已基本为更新需求,规模渐趋稳态,规模稳定在25-35万台。

由台湾烟机发展规律可知,a)市场销量峰值为新增需求与更新需求的最优叠加,并远高于后续稳态的更新需求量;b)台湾地区中后期的销量波动一定程度上印证了中式烹饪下油烟机更换周期为十年左右;c)市场成熟后销量波动除更新潮周期外基本平稳。

中国台湾油烟机内销量变化情况(万台)

数据来源:公开资料整理

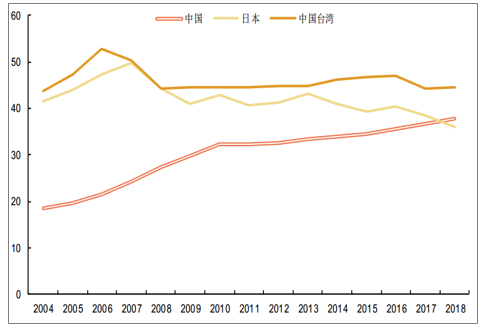

以台湾、日本为代表,稳态更新需求比例约为40台/千户。与中式烹饪最为相近的中国台湾、日本等地均早已进入烟机成熟期,两地家庭每年购买油烟机(Cookerhoods)的量均在每千户40台左右,即更新需求为0.04台/户,且长期保持相对稳定。这其中日本市场成熟更早,其户均量在0.04台基础上略有下滑。

中国、日本、中国台湾油烟机户均销量对比(台/千户)

数据来源:公开资料整理

二、烟灶龙头的上限在哪里?

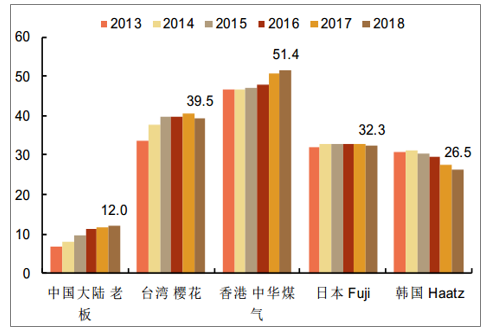

中式烹饪关联较高的台湾、香港、日本、韩国等成熟厨电市场龙头集中度均已居高位,2018年CR3分别达到64.1%/64.2%/72.2%/53.1%,且除韩国外,其他市场龙头份额近9年来仍保持集中趋势。而2018年中国CR3的销量份额仅为32.6%,较2009年快速提升15.8pct,尚远未达到成熟竞争格局。

台湾樱花、香港中华煤气、日本Fuji、韩国Haatz等大型烹饪电器市场Top1龙头2018年销量份额分别达到39.5%/51.4%/32.3%/26.5%。而同口径下老板电器虽为稳定的中国市场Top1龙头,但市占率仅为12%,近五年份额提升达5.2pct,竞争格局持续优化下老板电器的成长空间广阔。

各国大型烹饪电器市场第一龙头销量市占率变化

数据来源:公开资料整理

各国大型烹饪电器市场CR3销量市占率

数据来源:公开资料整理

具体看国内市场,老板电器近年增速领衔全行业。2018年老板电器销量达518.3万台,2013-2018年CAGR居众多主流品牌第一位,高达17.9%。而近十年看大型烹饪电器市场,老板历年销量增速持续领衔整体市场,2016年之前较市场增速高出16-30pct,即使近两年烟灶品类下行,也仍保持高于平均的增长。

大型烹饪电器各企业销量规模及增速

数据来源:公开资料整理

大型烹饪电器市场整体及老板电器销量增速对比

数据来源:公开资料整理

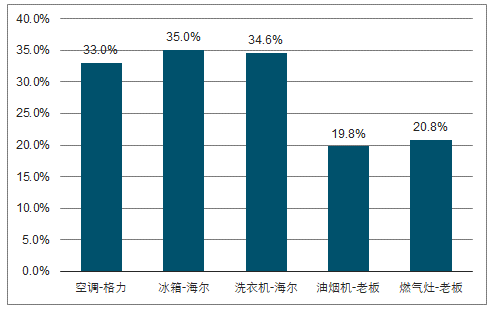

再次横向对比国内大家电市场格局,老板份额上升空间充足。相较国内先行发展的白电格局,后置发力的厨电市场仍处于相对成长期,而其中第一龙头空调中格力、冰箱中海尔、洗衣机中海尔2018年销量份额分别已达33%/35%/34.6%,且份额持续马太效应累积增长。相对应烟灶市场的老板份额仅19.8%和20.8%。由此横纵多项对比后,判断老板作为Top1龙头至少存在10pct的烟灶份额提升空间。

内销各大家电市场Top1品牌市占率

数据来源:公开资料整理

三、厨电多元化兴起蒸烤箱洗碗机高增

1、烹饪多元化的觉醒

大型烹饪电器市场中,烟灶为基础核心产品,而多元化产品需求正逐步觉醒。厨电市场目前已形成油烟机为核心消费产品、其他套餐组合搭配的联动模式,其中烟灶为基础标配,蒸烤箱、消毒柜、洗碗机等新兴产品辅助,并在持续地市场教育过程中,由基础的两件套向多件套方向进展。对于厨电产业,除了锚定油烟灶主体市场的稳健增速外,具备高成长空间的多元化新品已成为企业新的高增长业务。

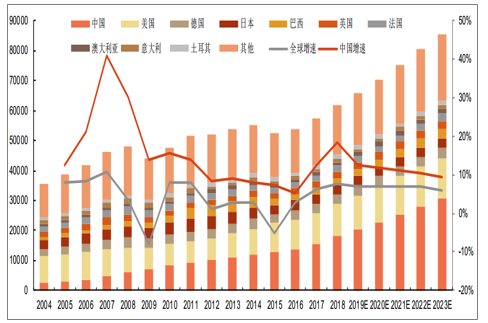

我国大型烹饪电器市场规模维持高增长趋势。我国整体大型烹饪电器市场2018年规模达204.4亿美元,此前15年间中国市场增速持续领衔全球,而伴随着烟灶市场由高增速归于稳健,后续持续增长预期则由新兴烹饪电器带动,预测未来五年中国大型烹饪电器CAGR为11%,较全球平均CAGR高4.9pct,即主要归因于新兴烹饪电器的规模成长。

各国大型烹饪电器市场规模(百万美元)

数据来源:公开资料整理

我国烹饪电器市场仍处功能性购买阶段,市场空间庞大有待发掘教育。

2018年我过大型烹饪电器千户购买量为91.2台,其中烟灶购买量达84.2台,由此可推算大约每买6套烟灶组合,才会配置1台其他烹饪电器。新兴厨电尚未在消费群体中形成使用习惯,市场仍处于以烟灶为主的功能性购买阶段。

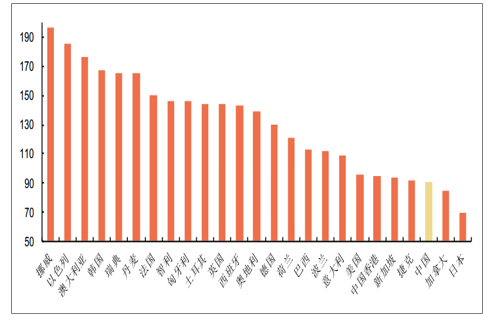

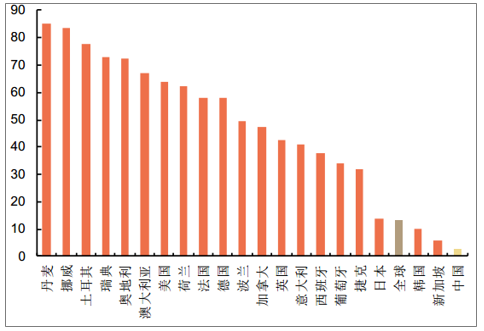

对比其他各国对大型烹饪电器的购买量,大多数发达国家千户购买量远超100台,最高的挪威户均购买量是中国的2.2倍,多数国家购买量也较中国有超50%增幅。各发达国家的烹饪电器市场已进入享受型多元化购买阶段。以各发达国家市场为参考,我国大型烹饪电器市场空间仍很广阔,尚待需求挖掘、市场教育。

2018年各国户均购买大型烹饪电器数量(台/千户)

数据来源:公开资料整理

中国发达的饮食文化支撑烹饪多元化创新。我国装修时常有“金厨银卫”的说法,即装修投入里应在厨房投入资金最多,这与我国历史悠久的餐饮文化密切相关。中式烹饪中炒、煮、蒸、炖、煎、炸等方式均为使用比例超60%的主流方式,但与电器结合的市场开发并不完全。尤其以传统餐饮的蒸为主的蒸箱、蒸汽炉等产品尚未形成本土化市场教育。同时西式烹饪常用的烤箱伴随年轻群体饮食多样化偏好也正待市场发力。

中国家庭常用烹饪方式调查

数据来源:公开资料整理

国内蒸烤箱市场规模正迅速崛起。

2018年国内烤箱品类规模已达50.9亿元,且保持28.1%的高增速,烤箱市场过去五年CAGR维持在25.9%的高位;预测未来五年CAGR为17.3%持续推进,并在2022年后突破百亿规模。

历年烤箱市场规模及增速

数据来源:公开资料整理

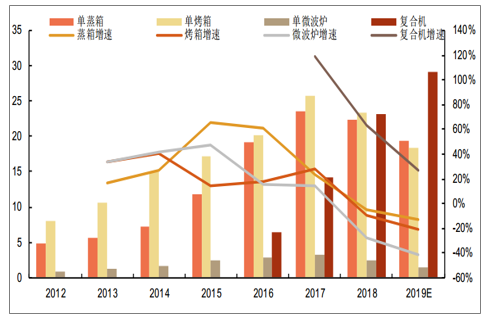

截至2018年嵌入式微蒸烤市场整体零售额达71.2亿元,较2012年六年CAGR高达31.5%,此间复合型(蒸烤一体机等)在近年增长迅速,预期2019年成为嵌入式核心品类,相应单蒸烤微机型需求转移,其中蒸箱整体增速略高于烤箱及微波炉。在整体需求稳健下,嵌入式机型后续具备长效发展空间。

嵌入式微蒸烤销售额变化

数据来源:公开资料整理

2、洗碗机迎高增契机

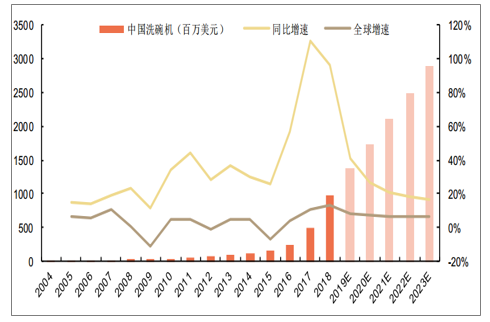

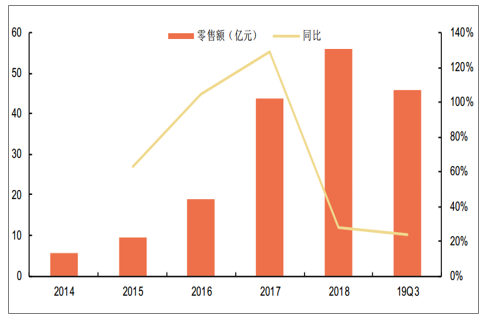

2015年后中国洗碗机市场迎来爆发式增长,远期规模预期远超百亿。2015年后洗碗机规模持续爆发,16-18年增速分别打到56.7%/111%/96.5%,至2018年规模已达9.7亿美元;奥维数据同样印证15-17年洗碗机零售额增速达63.1%/104.3%/129.2%,至18年地产下行增速才出现放缓,但仍保持28.1%的稳健增速,当年零售额为56亿元。随后预测未来五年CAGR为24.3%,伴随洗碗机市场在成长期快速扩张,我们判断这将是一个远超百亿,远端有望突破500亿的巨大潜力市场。

中国洗碗机市场规模变化情况(百万美元)

数据来源:公开资料整理

洗碗机市场零售额高速发展

数据来源:公开资料整理

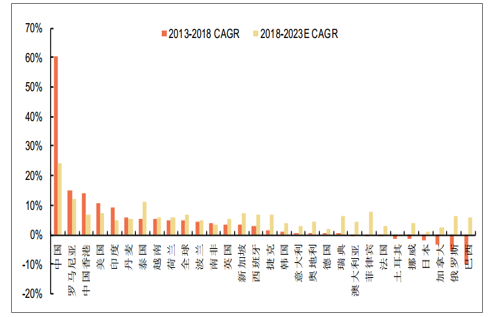

我国市场正处全球洗碗机产业中最高成长阶段。

规模增速居全球首位。对比全球各国洗碗机规模复合增长率,我国过去五年及未来五年预期CAGR分别高达60.4%/24.3%,为全球各国市场增长之最,正是企业快速投入布局,抢占增量市场的时机。

中国洗碗机市场复合增长率引领全球

数据来源:公开资料整理

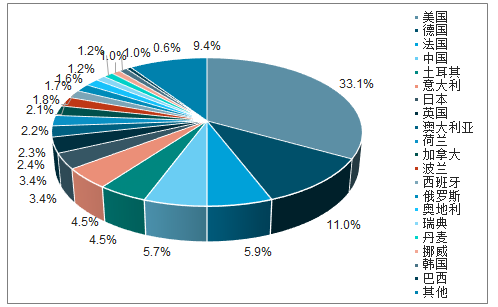

另一方面,中国洗碗机市场现状仍处极初级阶段。2018年中国洗碗机销售额仅占全球份额的5.7%,以中国的人口规模而论市场远未开发成熟,家庭平均购买量仅2.7台/千户,尚处极为初级阶段,甚至远低于全球平均的13.3台/千户,更不必说洗碗机产业较发达的各发达国家

2018年全球洗碗机市场销售额占比

数据来源:公开资料整理

2018年各国家庭对洗碗机的购买量(台/千户)

数据来源:公开资料整理

竞争格局未固化,新进入者具市场机遇契机。在目前内销快速增长过程中竞争格局快速变化,一方面外资品牌份额正处快速退坡阶段,西门子与伊莱克斯分别由2013年份额的44.1%和6.4%,快速下滑至2018年的17.5%和0.4%,份额释放显著;另一方面,市场机遇下新进入者大幅增加,使市场尾部份额由2013年仅8.9%,快速增至2018年的35.5%,其中成功者如方太凭借创新型水槽式洗碗机四年内成功抢占15.8%的份额。

中国洗碗机各品牌销量份额(%,内2013外2018)

数据来源:公开资料整理

四、当前厨电品牌分布格局

线下为主体市场,线上成长较快。1-9月整体市场零售额为255.亿元,其中线下188.8亿元,线上66.3亿元,分别占比74%和26%,而在地产负面影响下,线下增速-11.3%,线上仍保持正向1.6%增速,且近年线上占比持续增长。

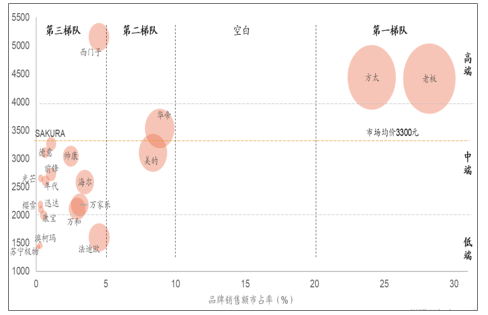

线下市场高端品牌老板、方太第一梯队稳固。老板以28.2%份额领衔全市场,老板、方太均价相近,分为4417元和4438元,占据4000元以上的高端市场主体地位。线下份额10-20%的区间为空白,华帝与美的份额分为8.9%和8.4%成为第二梯队,中间份额区间的缺失为第一梯队龙头构筑较宽的规模优势安全垫。此外第三梯队中西门子作为外资高端品牌近年呈下滑趋势,新兴的法迪欧以低端战略迅速抢占市场,并有向二梯队晋级的可能性。

2019年1-9月线下油烟机市场品牌分布

数据来源:公开资料整理

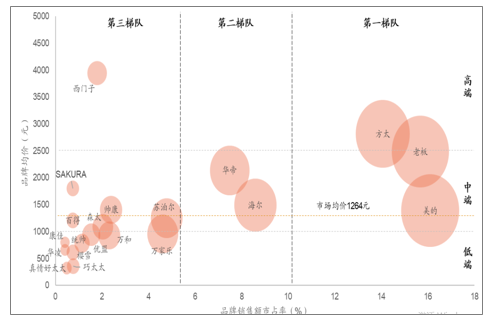

线上集中度相对较低,龙头老板方太美的共享,中小品牌区分度低。线上市场尚未成长出份额超20%的寡头品牌,美的、老板、方太分别以16.1%、15.7%和14.1%位列第一梯队,其中价位段依次为方天、老板、美的,均价2814元、2488元、1391元。因线上消费属性,性价比导向下整体价位下移,线下整体均价仅为线上的38.3%,因此高端区间并不明显,以2500元计仅西门子和方太两家,老板处于中高端临界位置。同时二梯队海尔、三梯队苏泊尔近三年均有上升之势。

2019年1-9月线上油烟机市场品牌分布

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家用厨房电器具制造行业市场产销状况及前景战略研判报告

《2025-2031年中国家用厨房电器具制造行业市场产销状况及前景战略研判报告》共十章,包含中国家用厨房电器具制造所属行业进出口市场分析,中国家用厨房电器具制造行业主要企业经营分析,中国家用厨房电器具制造行业发展趋势与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国厨房电器行业发展历程、零售额、重点企业分析及未来前景:刚需产品保持较强韧性,上半年燃气灶零售额和零售量双增[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)