一、“双十一”十一年蜕变,用户下沉

2009年诞生的双11已经走过十一载岁月,从起初的低价促销、物流低效,到后期B2C崛起,再到新零售时代线上线下融合,2019年双11狂欢已经延伸至全渠道全场景,流量端社交流量、下沉市场成为新发力端;场景端由实物消费向全场景消费、全渠道融合迁移,消费群体中下沉市场用户已成为新增用户主要来源;与此同时,双十一战线不断拉长,从购物狂欢日逐步转向全民狂欢节。

“双十一”走过十一年蜕变,流量端、场景端持续变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国化妆品零售行业市场经营风险及发展前景预测报告》

我国电商行业发展初期,由于高线城市与低线城市经济/网络基础设施建设等多方面的发展不平衡,下沉市场的消费潜力无法体现,增长引擎主要靠一二线消费者推动。但近年来,随着移动互联网的持续发展、低线城市收入水平的不断提高,下沉市场流量进一步被激发,低线城市消费者消费意愿不断凸显,同时,伴随着渗透率天花板的接近,高线城市流量红利正逐步消失,寻找新的流量增量成为电商行业的重中之重,于是下沉市场消费潜力受到进一步重视,巨大空间亟待挖掘。

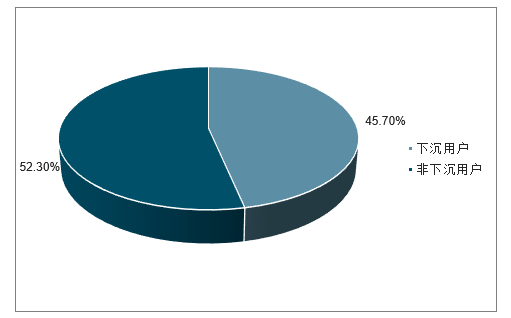

2019.3月下沉用户数量高于非下沉用户

数据来源:公开资料整理

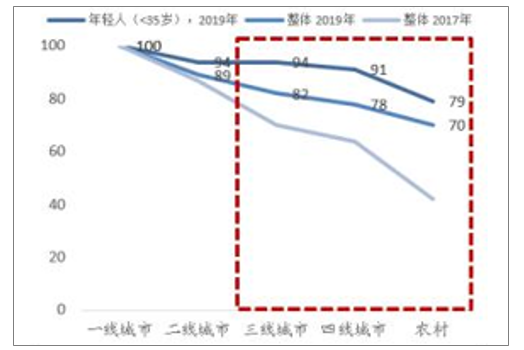

下沉市场电商渗透率逐步提高(一线城市100为基点)

数据来源:公开资料整理

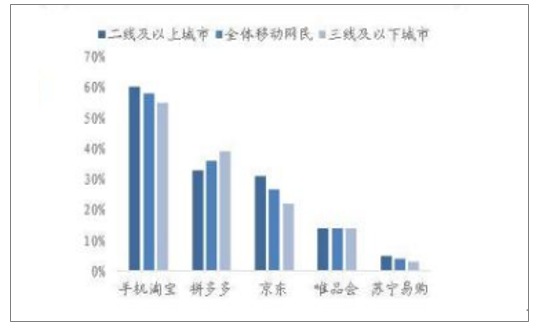

2019.6拼多下沉市场渗透率相对较高

数据来源:公开资料整理

二、2019年双11全网发展情况分析

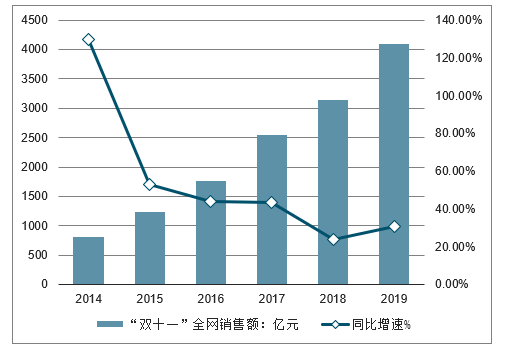

1、全网:销售额突破4000亿,平均单价持续提升

销售额再创新高增速回升,平均包裹单价持续提升。据统计,今年双十一全网销售额达4101亿元,同比增长30.5%,增速回升。天猫销售额占全网销售额的65.5%,京东、拼多多、苏宁易购占比分别为17.2%、6.1%和4.9%。总包裹数达到16.6亿个,同比增加23.9%,平均单价247元,相比于去年的235元提升5.3%,自2016年以来连续三年上涨。双十一全网销售额增速回升一方面是由于下沉市场的开拓,为电商流量提供了新的增长引擎;另一方面线下布局不断完善,线上线下相互协同。双十一目前已经成为人们的一种生活习惯。平均包裹单价稳步上升,各大电商在积极布局下沉市场的同时保证客单价稳步上升,消费降线而不降级。

2014-2019年“双十一”全网总成交额走势

数据来源:公开资料整理

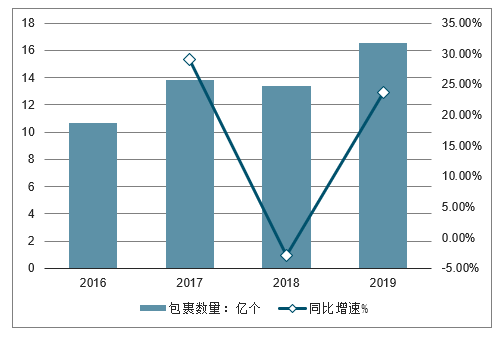

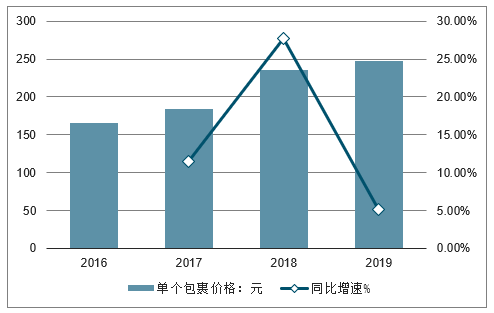

2019年“双十一”当天全网产生包裹16.57亿个,同比增长23.7%;平均单个包裹价格247元,同比增长5.1%;天猫包裹约12.9亿个,同比增长24%,份额提升至77.7%(2018年“双十一”:77.6%),平均单个包裹价格208元,同比增长1%。

2019年“双十一”当天全网产生包裹数量及同比增长

数据来源:公开资料整理

2019年“双十一”当天平均单个包裹价格及同比增长

数据来源:公开资料整理

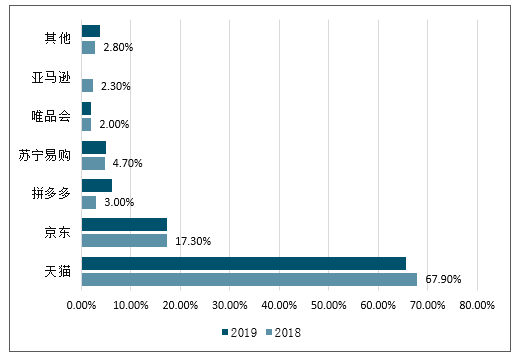

双十一仍是阿里主战场,但其余平台占比逐步提升。2019年天猫双十一全天交易额达2684亿元,同比增长26%,全网成交额占比达65.5%,较2018年下降2.4个百分点,但仍然远高于其他电商。

同期京东、拼多多、苏宁、唯品会占比分别为17.2%、6.1%、4.9%和2.6%,合计占比达到30.8%,较2018年增长1.5个百分点。随着其他电商平台在双十一投入的逐步增多,平台间竞争将会更加激烈。

2018-2019年双十一全网成交额占比情况

数据来源:公开资料整理

全网各品类销售额排名中,手机数码、家用电器和个护美妆是销售额前三的品类。手机数码和家用电器凭借其单价高且让利空间大的特点,在双十一促销中销售额保持高位,位居前两位;个护美妆表现亮眼,排在第三,服装和女鞋/男鞋/箱包紧随其后。从品类变化来看,前三保持稳定,服装和女鞋/男鞋/箱包挤落电脑办公和家居家纺家居分列四五位,个人消费觉醒,消费者对自身关注度提高态势明显。

手机数码、家用电器和个护美妆是销售额TOP3的品类

数据来源:公开资料整理

2、阿里:交易额同比+26%,重视下沉市场订单量增速快

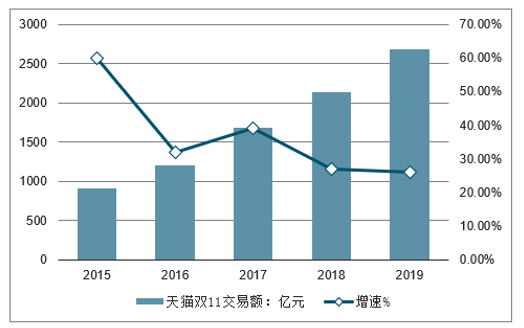

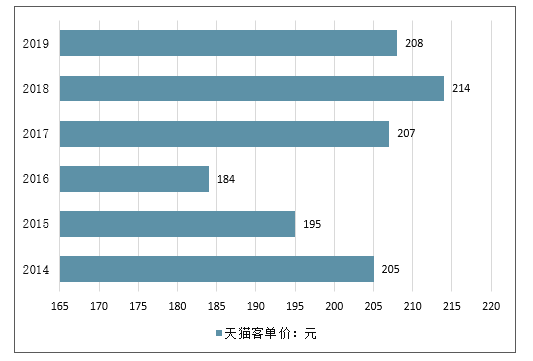

2019年双11淘宝天猫交易额突破2600亿元。2019年双十一淘宝天猫交易额2684亿元,同比+26%。经历11年发展演变,双十一从低价驱动到品质升级,从实物消费到全场景消费,从主打高线城市到布局下沉市场,从购物狂欢日到购物狂欢节,在全网增速回落背景下双11增速中枢下移符合预期,26%的增速恰落于双十一前25%-30%的预测增长区间内。双十一全天天猫物流订单量达12.92亿,同比+29.2%,由此推算天猫客单价水平维持208元左右,比去年214元略有下滑,主要由于今年平台主打下沉市场,下沉市场单个用户消费能力相比高线城市仍略有差距所致,但订单量增速相比去年上涨6.05 pct。

2015-2019年中国天猫双11交易额及增速走势

数据来源:公开资料整理

2015-2019年中国天猫双11客单价及增速走势

数据来源:公开资料整理

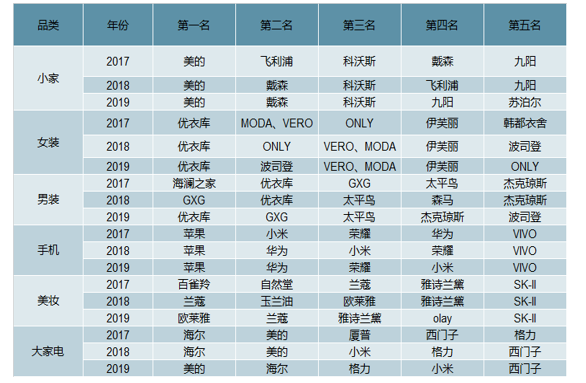

消费升级趋势显著,品牌销售额排名变化不大。从天猫不同品类中前五大销售品牌排名来看,整体依然维持品牌升级趋势,其中大家电品类国货优势显著,美妆、服饰等品类以海外品牌为主。美妆品类中,欧莱雅位居销售榜首。大家电中小米排名略有回撤,2018年首次入围销售排名前5后,2019年大家电品类销量排名第四,印证其“手机+Alot”产品扩容发展路径的可能性。

2019年“双十一”全网销售额排名第一的是个人护理行业。其次,美妆和休闲食品则分别位居第二和第三。据了解,作为休闲食品巨头的三只松鼠今年再次成为率先破亿的休闲零食品牌。

2019年“双十一”全网销售额TOP8行业

排名 | 行业名称 |

1 | 个人护理 |

2 | 美妆 |

3 | 休闲食品 |

4 | 奶粉 |

5 | 车品 |

6 | 粮油调味 |

7 | 饮料 |

8 | 液态奶 |

数据来源:公开资料整理

2017-25019年天猫“双十一”不同品类各品牌销售额排名

天猫双十一不同品类各品牌销售额排名情况

数据来源:公开资料整理

3、京东:低线城市增速喜人,线下业态不断完善

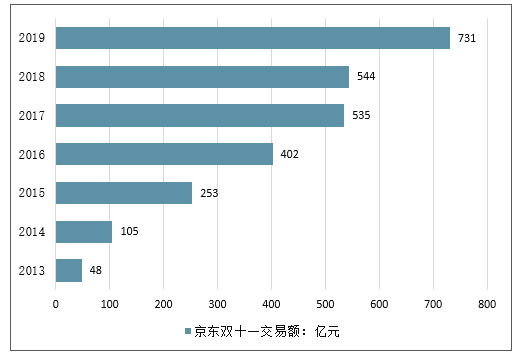

京东11天共取得2044亿元销售额,同比+27.91%。京东从2017年推出全球好物节后,将战线不断提前并拉长,从而避开双十一当日交易潮,实现错峰竞争。11月1日至11月11日,京东11.11全球好物节累计成交额达2044亿元,同比上一年的1598亿元增长27.91%。京东发力下沉市场,11月1日全天低线级市场整体下单用户数同比增长104%,下单的新用户中72%用户来自低线级市场。京东双十一当天GMV增速明显回升,根据京东官方披露数据测算,京东11.11当天GMV为731亿元,同比增长为37%,相比去年同期2%提升35pct。截至双十一当天中午12时,京东空调整体成交额达2倍,其中京品家电成交额已占据京东家电整体成交额的16%以上。

2013-2019年京东双十一当天GMV增速回升

数据来源:公开资料整理

4.、拼多多:主打低价、低调参战

拼多多双十一依旧低调,主打最低价策略。今年双十一拼多多打出“无套路不怕比、无定金不用等”的口号,在“百亿补贴”基础上持续加码,为近200个品牌的20000余种产品提供无上限消费补贴。持续时间从10.21号开始,一直到11.11号,战线相对去年继续拉长,同时联合中国人保财险推出正品险,提振品牌形象。同时,农产品销售火爆,来自贫困地区的农产品销售增速超过220%,产品主要由一二线消费者购入;11月1日到11日,拼多多平台售出的新款iPhone手机超过40万台;11日零点刚过16分钟,平台汽车销量即破1000台,主要由三四五线的消费者购买。根据推算双11当天销售额约为250亿元。

5、苏宁:全渠道全场景发力塑造“场景引力”

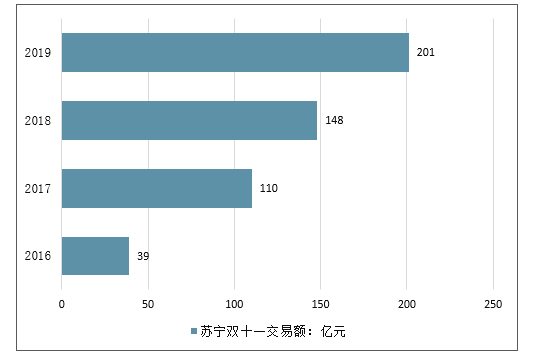

全渠道发力,主推场景零售打造“场景引力”。2019年双11期间苏宁易购全渠道销售同比+76%,其中:深耕县镇市场的苏宁零售云,销售同比+ 1032.9%;苏宁百货销售同比+166%;苏宁超市订单量同比增长287%。双11期间,首次参与苏宁双十一的家乐福中国表现强势,累计销售达31.2亿,同比+43%,全新上线的履约中心订单达204万单。苏宁广场和苏宁易购广场在11日当天客流突破千万,苏宁易购PLAZA的客流也同比增长136%。“随时”服务18城覆盖2.3亿人,双十一当天,苏宁物流发货完成率达99.6%。整个双十一期间,“苏宁秒达”分钟级配送订单量同比增长869%,99.26%的订单在30分钟内完成。

苏宁双十一交易额增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告

《2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告》共六章,包含中国房地产电子商务行业市场竞争格局分析,中国房地产电子商务行业标杆企业经营分析,中国房地产电子商务行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询