机器视觉可克服人类视觉的缺陷。相比于人类视觉,机器视觉技术具有精确性、可靠性高、环境适应性好、可持续工作、生产效率高等优势,在现代工业生产、智能制造、医药、食品包装等领域都发挥着巨大的作用。

机器视觉与人类视觉对比

数据来源:公开资料整理

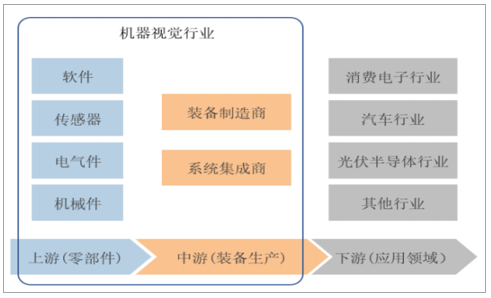

一、机器视觉产业链

机器视觉产业链主要由上游零部件供应商、中游装备厂商以及下游应用行业构成。机器视觉是一种基础功能性技术,整体包括相机、镜头、视觉控制器、图像处理、传感器、算法平台等,其下游应用领域丌断拓展,包括消费电子、汽车、半导体、虚拟现实、智能安防、健康医疗等。

机器视觉行业产业链

数据来源:公开资料整理

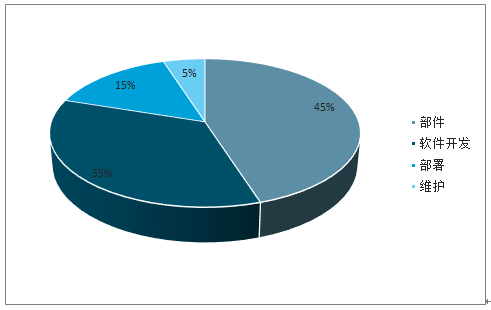

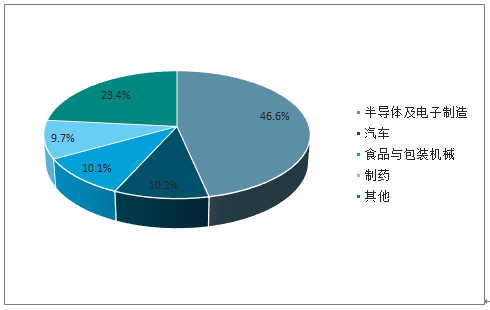

从机器视觉产业链上中游来看,2015年机器视觉的总体成本分布中80%的成本来源于部件的购买以及软件开发。而在应用领域方面,工业机器视觉下游应用主要为半导体及电子制造,2015年占比达到46.6%,其次为汽车、食品与包装机械等。

机器视觉成本分布

数据来源:公开资料整理

全球机器视觉部件及系统市场分布

数据来源:公开资料整理

机器视觉下游应用需求快速增长。机器视觉应用以制造业为主,2017年销售额占比为86%,其中,消费电子、汽车、半导体是机器视觉行业应用最广泛的三大领域。目前消费类电子和半导体行业机器视觉市场规模年增长率在20%左右,预计2018年市场规模突破20亿元,而汽车市场规模增速将近30%,下游应用需求快速增长。

二、机器视觉市场规模

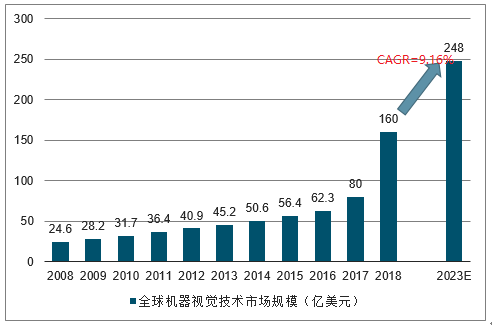

在乐观预测下,2023年全球机器视觉技术市场将达248亿美元。随着机器视觉在传统行业的渗透率提升及下游应用领域的不断开拓,全球机器视觉市场规模呈快速增长态势, 2017年全球机器市场规模突破80亿美元,2008-2017年CAGR达到14%。由于受到制药、食品和饮料以及汽车行业强劲需求的驱动,全球机器视觉技术市场在规模上已经达到了一个新高度,其预测全球机器视觉技术市场将从2018年的160亿美元,增长到2023年的248亿美元,CAGR将为9.16%。

全球机器视觉技术市场规模(亿美元)

数据来源:公开资料整理

中国机器视觉处于快速成长期,国产替代空间广阔。中国的机器视觉行业自从90年代末开始起步,经历了启蒙阶段、初步发展阶段,目前正处于快速发展阶段。目前机器视觉行业及其核心控制和功能部件行业的国际市场长期由少数国际知名厂商把持,如康耐视、基恩士等。目前国际机器视觉市场主要被美国和德国占据,占比为29.76%、24.5%,随着国家政策大力支持和国内相关企业研发、生产技术水平的提升,国产替代将进一步加速。

中国机器视觉行业处于快速成长期

数据来源:公开资料整理

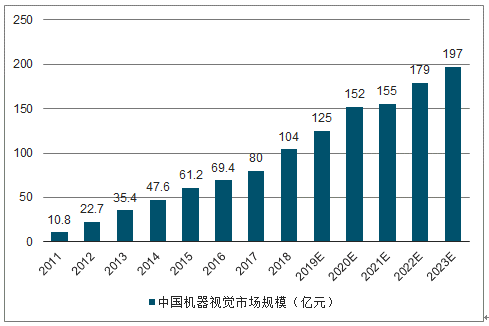

中国机器视觉市场规模2023年将达到197亿元。亚太机器视觉技术市场将从2018年的46亿美元,增长到2023年的73亿美元,复合年均增长率为9.7%。其中,中国、日本和印度是主要的市场。中国机器视觉市场起步较晚,但近年来发展迅速。2011-2017年我国机器视觉市场规模从10.8亿元增长到80亿元,CAGR近40%,且将持续增长,至2023年有望达到197亿元。

中国机器视觉市场规模及预测(亿元)

数据来源:公开资料整理

中国机器视觉市场企业数量众多,但国内尚未出现有主导地位的龙头企业。目前进入中国市场的国际机器视觉企业和中国本土企业都已超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,且我国工业视觉企业数量(不包括代理商)目前每年保持20%左右的增速。虽然企业数量众多,但国内尚未出现有主导地位的龙头企业,GGII统计2015年中国机器视觉Top20公司营收仅占中国整体市场规模37%左右;此外,根据2017年底企业调查结果,营业收入超过1亿元以上的企业占比16.5%。

三、机器视觉未来发展前景广阔

1、机器视觉是人工智能最重要的分支之一

(1)机器视觉是一种基础功能性技术最大应用是工业

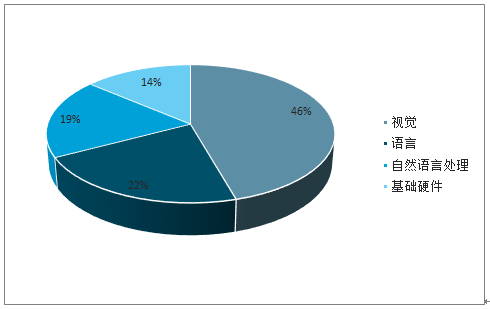

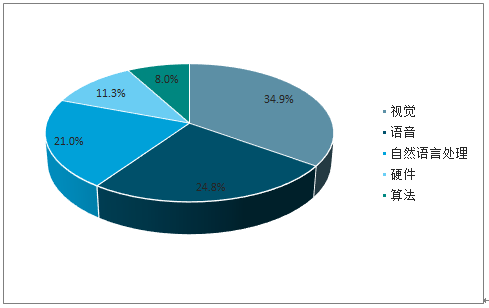

机器视觉作为机器人的“眼睛”,是机器人自主行动的前提,能够实现计算机系统对于外界环境的观察、识别以及判断等功能,是人工智能范畴最重要的前沿分支之一。CSG科大智能研究院院长刘伟表示,人工智能市场规模2020年有望达到千亿市场,中国机器视觉应用在人工智能领域占比达到34.9%,将受益人工智能发展热潮,前景广阔。

机器视觉在国内人工智能企业应用技术占比

数据来源:公开资料整理

机器视觉在国外人工智能企业应用技术占比

数据来源:公开资料整理

中国人工智能市场中机器视觉份额

数据来源:公开资料整理

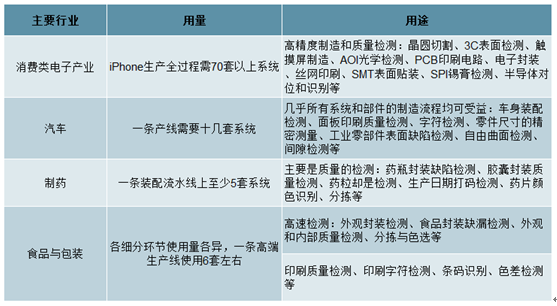

工业是目前机器视觉应用中比重最大的领域之一。由于制造业竞争加剧,成本压力迫使企业重视生产效率并促进了机器视觉技术的应用。为了提高生产效率,降低人力成本、减少生产过程中的错误,工业生产和管理中的某些人工环节逐渐被机器替代。机器视觉系统的特点是提高生产的柔性和智能化程度。此外,机器视觉易于实现信息集成,是实现计算机集成制造的基础核心技术之一。因此,在现代工业生产过程中,机器视觉系统与智能制造如影随形,被广泛地应用于产品尺寸检测、缺陷检测、产品识别、装配定位等方面。

机器视觉在工业生产不同下游行业均有运用

数据来源:公开资料整理

(2)工业领域三类应用

机器视觉在工业领域主要有三类应用,包括尺寸与缺陷检测、智能制造以及自主导航等。尺寸与缺陷检测:主要包括高精度定量检测(例如工业零部件的尺寸检测)和定性检测(例如产品的外观检查、缺陷性检测与装配完全性检测)。在一些人工视觉难以满足要求的场合,机器视觉可高效地替代人工视觉;同时,在大批量工业生产过程中,用人工视觉检查产品质量效率低且精度不足,用机器视觉检测方法可以大大提高生产效率和生产自动化程度。

智能制造是机器视觉技术目前应用最广的技术方向之一。机器视觉系统可用于指引工业机器人在大范围内的操作和行动,如从杂乱的零件堆中捡取零部件并按一定的方位放在传输带或装配到其他设备上。还可以融合多传感器技术引导工业机器人在小范围内的操作和行动。

机器视觉在导航领域可以模拟人眼来识别环境,通过大脑分析,来指导行走。机器视觉技术用摄像头摄取场景图像,通过算法进行图像分析和识别,找出与已设置路径的相对位置,从而引导装置行走的一种导航方法。例如:装备有机器视觉自动导引装置的无人物流车,能够自主行驶,具有安全保护等功能。

2、增长驱动力=工业自动化+技术需求

(1)15-17年行业复合增长超过35%

2015-2017年机器视觉行业快速增长,销售额年均复合增长率达到36.4%,远高于同期中国GDP增长率(6.8%,以当年价格计算)。

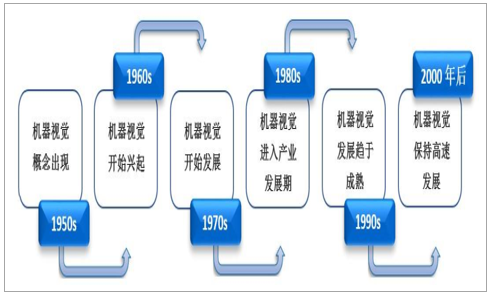

机器视觉行业的全球发展过程

数据来源:公开资料整理

与此同时,机器视觉产品的应用范围也逐步扩大,由起初的半导体和消费电子行业,扩展到汽车制造、光伏半导体等领域,在交通、机器人等行业也有大量应用,进一步增加了机器视觉行业的发展前景。

目前进入中国市场的国际机器视觉企业和中国本土的机器视觉企业(不包括代理商)都已经超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖全产业链各端。

3、消费类电子行业为机器视觉最主要的应用行业

从工业领域下游行业看,机器视觉应用以制造业为主,2017年销售额占比为86.0%;非制造业为辅,销售额占比为14.0%。在制造业中,消费电子、汽车、半导体是机器视觉行业应用最广泛的三大领域。

消费类电子行业为机器视觉最主要的应用行业,从市场规模来看,目前消费类电子行业和半导体行业机器视觉市场规模年增长率在25%左右,预计2018年市场规模能够突破20亿元。

汽车销量的不断提升使汽车制造业保持快速发展。在近年来工业视觉下游应用领域不断拓展的过程中,一些新的领域呈现出更快的增长势头。例如在标准化程度更高的汽车制造领域,尽管汽车是传统制造业,但我国机器视觉取代人眼的趋势在近几年才开始爆发,市场规模增速将近30%。

机器视觉技术广泛应用于半导体生产的全过程。机器视觉技术在半导体生产的硅片制造、晶圆制造、封装测试阶段应用广泛。在硅片制造阶段,机器视觉主要用于对硅片的检测和分选;在晶圆制造阶段,机器视觉主要用于精密定位和最小刻度检测;在封装测试阶段,机器视觉技术的重要性更加凸显,晶圆在切割过程中需要利用机器视觉系统进行精确快速定位,如果定位出错,则整个晶圆将会报废,在整个切割过程中也需要机器视觉系统的全程定位引导,目前的机器视觉产品在引导过程中已兼具焊线掉线检测功能;晶圆切割完成后将继续利用机器视觉产品识别出非缺陷品进入贴片流程;在贴片过程中,核心构架为视觉加运动——需通过机器视觉产品识别晶片位置及角度,并引导电机对晶片角度进行校正后,拾取到PCB上的指定位置贴放。

机器视觉产品广泛应用于仓储物流、辅助驾驶、医药、农业、包装印刷等行业,市场潜力巨大。配送自动化是商业时代物流技术发展的新成果,仓储物流行业的配送自动化系统主要用来完成产品的自动化传送、注册、质量及品质检测、出入仓库等工序,机器视觉系统的使用有助于企业加快物品流通的速度、提升产品的品质。

相关报告:智研咨询发布的《2019-2025年中国机器视觉行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业级机器视觉行业市场全景调研及发展前景研判报告

《2026-2032年中国工业级机器视觉行业市场全景调研及发展前景研判报告》共十一章,包含中国工业级机器视觉行业发展环境洞察,中国工业级机器视觉行业市场前景预测及发展趋势预判,中国工业级机器视觉行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某机器视觉企业顺利通过2022年第四批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2024年中国机器视觉行业产业链图谱、市场需求及发展趋势研判:行业迎来爆发式增长,技术创新与国产化趋势双轮驱动智能制造未来[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)