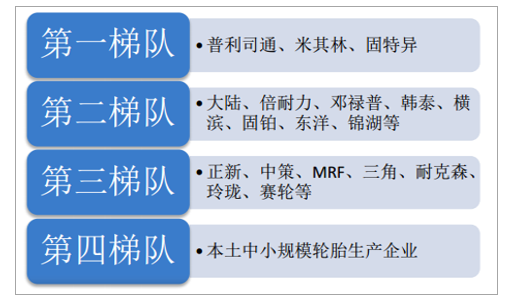

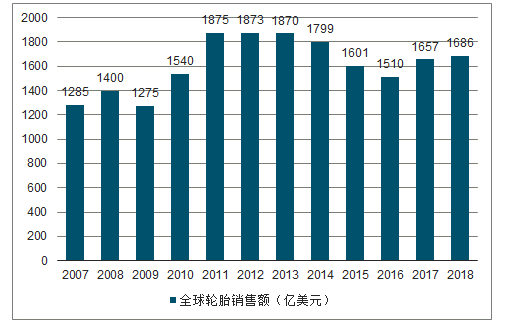

全球轮胎市场规模可观。2018年全球轮胎销售额达1686亿美元,2007-18年复合增速2.50%,期间走势虽有波动,但整体较稳健。世界轮胎企业可以分为四个梯队。第一梯队是普利司通、米其林和固特异三家巨头公司,具有技术和品牌的双重优势,其销售额常年居于世界轮胎行业前三名;第二梯队由倍耐力、大陆、韩泰等跨国轮胎企业构成,全球市场份额不超过10%,总销售额排名在前二十,在中端市场具有较大的影响力;第三梯队包括玲珑轮胎等国内优秀自主品牌,凭借产品的较高品质和优良性能受到越来越多的认可,销售额排名位列全球轮胎75强;第四梯队则主要为本土其他中小规模的轮胎企业,数量众多但缺乏竞争力。

全球轮胎企业梯队

数据来源:公开资料整理

全球轮胎销售额

数据来源:公开资料整理

轮胎三巨头企业市场份额下降。近20年来,普利司通、米其林和固特异市场份额呈下降趋势,尤其是在2008年跌破50%后更是一路下滑,2018年三家公司总销售额仅占世界市场的37.16%,相比2008年减少超过9个百分点。

全球前三大轮胎销售额占比持续走低

数据来源:公开资料整理

世界轮胎企业市场份额(2018)

数据来源:公开资料整理

中国轮胎产业发展迅速。1950年前,中国轮胎年产量不足3万条;到1980年,轮胎产量已达到1146万条;2005年,中国轮胎产量超过美国,成为世界第一轮胎生产大国。如今,我国已经成为全球轮胎最大的消耗国,也是最大轮胎生产国和出口国。2014-2015年,受“双反”事件影响国内轮胎产量有所下降,2016年产量开始恢复增长;虽2017年以来受到国内整车产销量增速放缓影响,但近年来仍基本维持稳步增长态势。此外,“双反”事件后国内轮胎企业加大了海外建厂步伐,玲珑、赛轮等头部企业已经开始了全球化的扩张进程以规避贸易壁垒

中国轮胎产量

数据来源:公开资料整理

汽车市场稳步增长带来轮胎产业持续成长空间。2000年以来中国汽车市场发展迅速,在21世纪前十年基本保持了15%以上的增速。2010年之后,中国汽车市场进入平稳发展期,汽车产量稳定增长。2017年中国汽车产量达到2994万辆,2011-2017年复合增长率为8%,而2018年则有小幅下滑。汽车保有量方面,中国汽车保有量从2006年不足5000万辆,到2017年达到2.17亿辆,年复合增长率达到14.3%;对应轮胎替换市场空间广阔。

中国汽车产量平稳增长

数据来源:公开资料整理

中国汽车保有量增长稳定

数据来源:公开资料整理

2019年车市仍处下行趋势,年内或迎来行业拐点。受到小排量汽车购置税减免政策取消以及国六政策退出影响,2018年国内汽车产量同比小幅下滑3.8%至2797万辆。展望2019年,随着小排量汽车购置税减免政策取消对行业的冲击逐步进入尾声,且下游消费者因排放标准换代带来的观望期即将结束(国六排放标准将分区域自2019年7月1日起在各区域逐步推行),年内车市或迎来行业拐点,从而带动国内轮胎市场的需求。

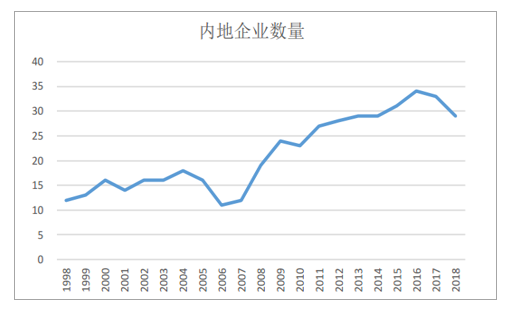

国内胎企竞争力提升。经过多年发展与积累,我国轮胎企业在世界市场中占据越来越重要的地位,进入世界轮胎75强的内地企业数量和销售额占比都呈上升趋势。从数量上看,在1998年仅有12家企业进入榜单,而2018年已有29家企业在列。从市场份额来看,2008年内地企业销售额126.29亿美元,占全球销售额1400亿美元的9%,2016年内地企业的销售额已经增长到216.19亿美元,占全球市场份额的14%。由于未公布2017年盛泰、永盛等11家内地企业的销售额,当年中国企业市场份额似有减少,但已披露企业的销售额达221.37亿美元,占比达13%,2018年达248.22亿美元,占比升至近15%。

国内胎企入围75强数量整体呈上升趋势

数据来源:公开资料整理

75强中我国轮胎企业销售额占比稳步提升

数据来源:公开资料整理

原材料价格同比下降,盈利能力稳中有升

原材料价格基本维持稳定。轮胎上游原材料主要包括天然橡胶、合成橡胶、钢丝帘线材料以及炭黑、橡胶助剂等。在轮胎生产中,原材料成本大约占80%,其中天然橡胶、合成橡胶成本占比分别约为41.6%、11.8%。从橡胶的供需来看,天然橡胶种植年限一般为6-8年,而成熟后采割的黄金年龄可以达到20年。2007-2012年全球天然橡胶新种植面积维持在高位,目前这批天然橡胶已经进入了采割期,全球橡胶开割面积持续增长。而需求方面,由于天胶70%需求来自于轮胎产品,其需求增速近年来基本稳定,且与宏观经济密切相关。在总体供过于求的格局下,预计短期内价格趋势仍然无法扭转,橡胶价格仍有望维持低位震荡态势。

全球天然橡胶供需

数据来源:公开资料整理

天然橡胶及合成橡胶价格

数据来源:公开资料整理

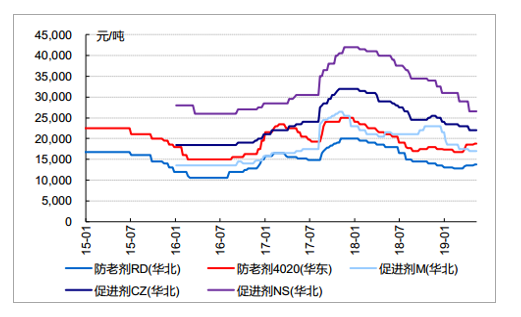

此外,轮胎所应用的主要助剂炭黑、促进剂、防老剂等,随着2018年严格环保政策对供给造成的边际效应逐步趋弱,国内炭黑、促进剂、防老剂等产品价格亦在2018年后逐步走弱;原材料价格逐步下降有望带来国内轮胎上市公司盈利能力的提升。

2018年以来橡胶助剂价格逐步趋弱

数据来源:公开资料整理

2017/18年来多数上市公司盈利有所回升

数据来源:公开资料整理

海外设厂规避贸易壁垒,头部企业开启全球化扩张进程

轮胎行业作为中国橡胶工业出口的主要产品,一直遭遇国际贸易壁垒限制。2006年前后,欧美主要市场反倾销事件不断,2014年的“双反”事件对行业造成了沉重打击。针对贸易摩擦,中国企业一方面积极应对,诉诸法律,争取自己的权益,另一方面也通过在海外建立生产基地,突破海外贸易壁垒。目前,国内已有玲珑、赛轮、中策等头部企业在海外设厂,并成为近年来推动增长的重要动力。

中国轮胎企业海外工厂情况

数据来源:公开资料整理

龙头企业深耕轮胎配套市场进口替代空间广阔,未来销量仍有望稳步增长

轮胎市场可分为适配新生产车辆的配套市场和针对汽车更换需求的替换市场。配套市场与替换市场相辅相成、共生共长。通常来说,轮胎企业以通过替换胎市场为进入配套市场积累品牌基础、技术优势、营销经验等资源,并以进入原配市场为目标;而原配胎市场的品牌形象、销售渠道和终端消费者更换原装品牌的换胎习惯,又会反向助推替换胎市场的拓展。全球配套与替换市场的比例是2:1,中国市场是3:2,发达国家则是3:7。尽管工业发达国家替换胎市场需求在70%以上,但配套市场要求企业在高性能、高新技术含量、高附加值产品的研发投入更多,综合实力更强,因此轮胎企业均以占有配套市场为荣,看中的正是配套市场的重要地位,稳定的供货需求,以及背后更大的替换市场。

主要车企配套轮胎品牌

数据来源:公开资料整理

但从当前格局来看,在高品牌价值、高技术要求的整车配套领域,仍然是内资轮胎品牌的主要短板。我们整理了全球主要车企的配套轮胎品牌可以发现:一方面,全球一线主流轮胎品牌(米其林、固特异、倍耐力、普利司通、马牌)在各大车企中均占有较大份额和较高地位,而日韩车企又有部分本国二线轮胎品牌配套,如横滨、东洋、韩泰、锦湖等;此外部分其他二线品牌如固铂、佳通、玛吉斯(中国台湾的轮胎品牌)亦在全球配套体系中占据一定地位。但中国轮胎品牌在乘用车配套市场中仍然出镜率较低,包括国内主流SUV品牌长城哈弗的轮胎配套也以外资品牌为主。反观内资轮胎企业,目前国内仅玲珑、三角、万力、赛轮等少数企业在配套市场有少许份额;但在壁垒较高的中高端市场或售价10万元以上的终端以上车型,内资企业份额仍然较低。

品牌、研发实力突出,并持续在配套市场深耕的企业有望分享轮胎主机配套进口替代红利。按照目前国内乘用车约2400万辆计算,大约2/3以上的都是超过10万元的中端以上车型,算上备胎国内尚有8000万条的进口替代空间,折合市场空间超过240亿人民币(保守以300元/条估计)。

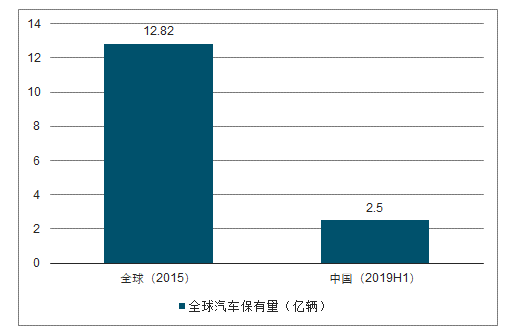

整体来看,全球及国内汽车保有量在稳定的增长,截止2019年上半年国内汽车保有量已达2.5亿辆(按照趋势预计全球在14-15亿辆左右),巨大的汽车存量市场将为全球轮胎企业提供稳定的售后替换需求。按照约3/4的轮胎需求在替换市场的判断,我们预计,全球轮胎市场将保持较为稳定的增长,出现大幅波动的概率较小。考虑到全球汽车产销不景气,轮胎市场增长的存量逻辑更加明显,预计国内优质龙头胎企的头部效应将越发明显,尾部中小胎企将因环保因素及市场竞争力不足将陆续被踢出局。

全球汽车保有量大(亿辆)

数据来源:公开资料整理

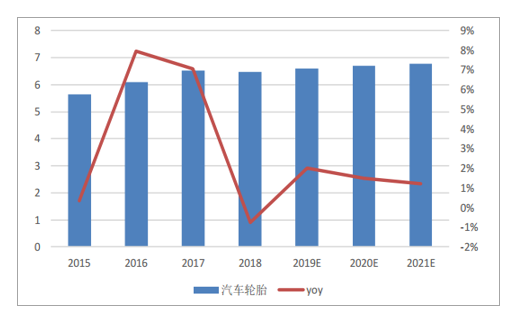

国内汽车轮胎产量及预测(亿条)

数据来源:公开资料整理

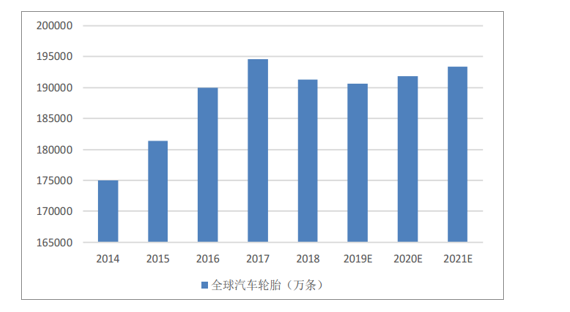

全球轮胎产销稳健增长(根据汽车产量测算)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国子午线轮胎行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询