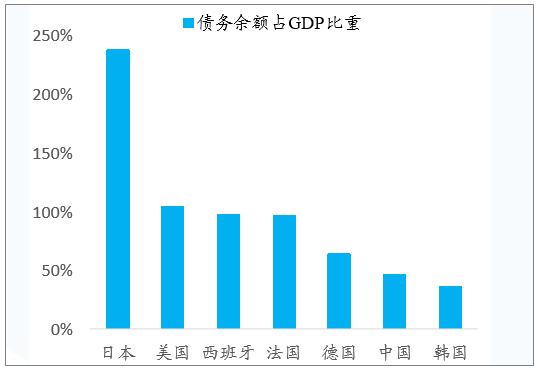

一、国内负债较西方发达国家低,具备支撑基建建设的财政能力

目前中国的人均GDP基本相当于西方发达国家在上世纪80年代左右的水平,仍未到达经济增长以三产为主的转折点, 因此在未来较长时期内,基建领域建设仍有较高增长空间; 目前中国的财政情况好于西方发达国家,如日本债务余额占GDP比重已超过220%(政府债务口径),美国、意大利等 国一超过100%,而中国目前仅约50%,因此在未来仍具备支撑基建建设的财政能力。

中国人均GDP相当西方发达国家上世纪80年代左右的水平

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基建行业市场竞争格局及行业发展前景预测报告》

中国2018年债务余额占GDP比重较西方发达国家仍较低

数据来源:公开资料整理

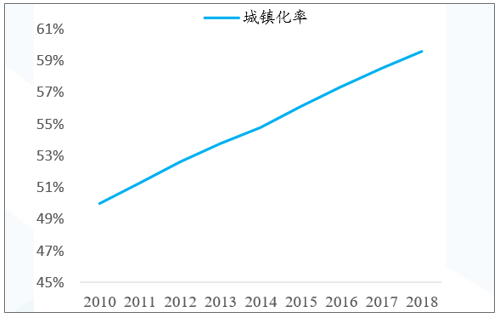

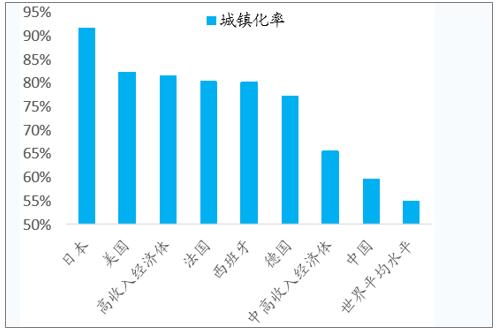

二、 国内城镇化率仅59.6%仍较低,未来伴随城镇化建设有较高基建需求

国内城镇化水平低于西方发达国家,未来随着城镇化建设推进仍有较高的基建增长空间。国内目前的城镇化率仅59.6%, 虽然自2010年起基本保持1.2pct/年的速度快速提升,但较西方发达国家如日本91.6%、美国82.3%、德国77.3%仍有 较大提升空间,预计还有10-20年左右的快速上升期才会面临城镇化的边际拐点。因此未来随着城镇化率提高,仍将由 较高的基建建设需求。

中国城镇化率稳步攀升到60%左右

数据来源:公开资料整理

中国城镇化率仍有较大提升空间

数据来源:公开资料整理

1、国内基建建设密度仍较低:铁路密度136km/万km²低于西方发达国家

国内铁路发展水平低于海外。1) 2018年国内铁路营业里程达13.1万公里,同比增长 3.1%,其中高铁2.9万公里;2)国内十三五末铁路目标通车15万公里、高铁3万公里;至2030年铁路目标通车20万公里、高铁 4.5万公里,目前仍有6.9/1.6万公里缺口;且考虑到东部地区管网加密、中西部地区补短板需求,未来铁路建设存在较大空间; 3)2018年国内铁路路网密度为136公里/万平方公里,同比增加3.7公里/万平方公里,但较海外主要发达国家如德国、法国、美 国等仍存在一定差距。

我国铁路密度小于发达国家(km/万km²)

数据来源:公开资料整理

我国铁路人均保有小于发达国家(km/万人)

数据来源:公开资料整理

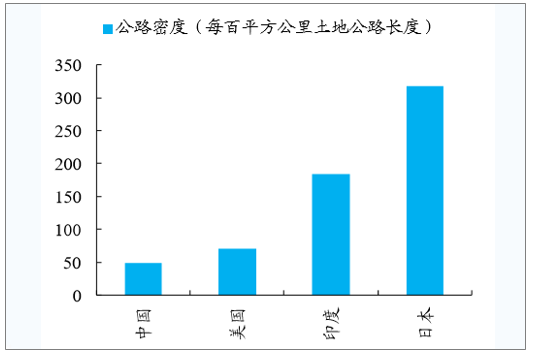

2、国内基建建设密度仍较低:公路密度51km/百km²低于海外发达国家且具不均衡性

国内公路发展水平低于海外。1)国内公路总里程到2018年为485万公里同比增长1.5%,居世界第三,其中高速公路14.3万公 里居世界第一;2)据《“十三五”现代综合交通运输体系发展规划》,十三五期间国内交通基建投资将达15万亿(公路7.8万 亿),到2020年公路总里程将达500万公里(较十二五末增长9%),其中高速公路15万公里(较十二五末增长21%);3)国内公路 密度为50.5km/百km²,较美国、日本等发达国家仍存在较大差距;分区域看,据统计,东部已达到118 公里/百km² ,但西部仅为27km/百km² ,存在较大差距。

中国公路密度水平具有较大发展空间

数据来源:公开资料整理

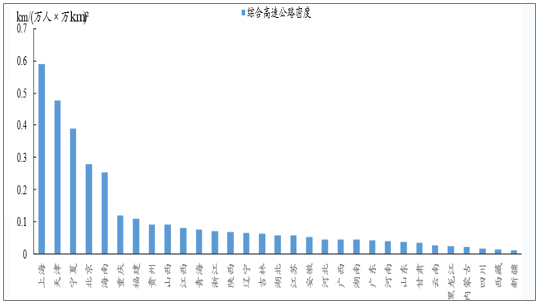

3、国内基建建设密度仍较低:中西部较多省份综合公路密度较低

从整体公路角度看,构建综合公路密度指标亦得出位于中西部较多省份的建设空间较高。构建综合公路密度=公路里程/(常 住人口*总面积)。从数据方差来看,综合公路密度第一梯队省市(排名前6)均值在8.1km(万人×万km²),与第二、三梯队均 值差距较高。中西部多数省份未来公路建设如一级公路、农村公路等的空间较高。

中西部较多省份综合高速公路密度较低

数据来源:公开资料整理

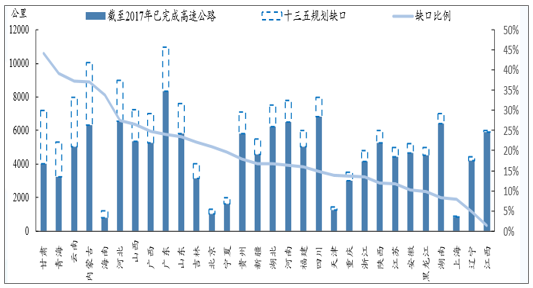

4、国内基建建设密度仍较低:中西部较多省份十三五规划剩余缺口仍较高

从各省十三五高速公路规划完成情况(里程口径)看:甘肃、青海等部分中西部省份剩余缺口仍较高,未来两年赶规划压力较大 。从目前各省剩余缺口看,甘肃44.2%、青海39.2%、云南37.2%、内蒙古37.1%均超过35%,缺口率较高的前五位中有四位 都位于中西部;从剩余里程规模看,内蒙古3730公里、甘肃3184公里、云南2978公里、广东2653公里、河北2469公里较高 。未来两年这些省份赶规划的压力较大但动力也较足,属于补短板的先头地区,整体增速仍将维持较快水平。 1.2

部分省市十三五高速公路规划完成情况:较多中西部省份缺口率仍较高

数据来源:公开资料整理

备注:已完成高速公路里程为2017年数据(2018年数据目前未披露)。

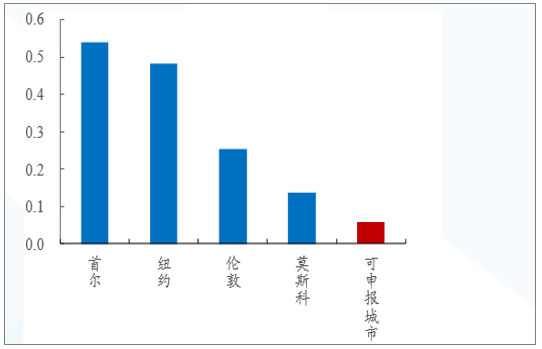

5、国内基建建设密度仍较低:轨交发展水平仍远低于海外

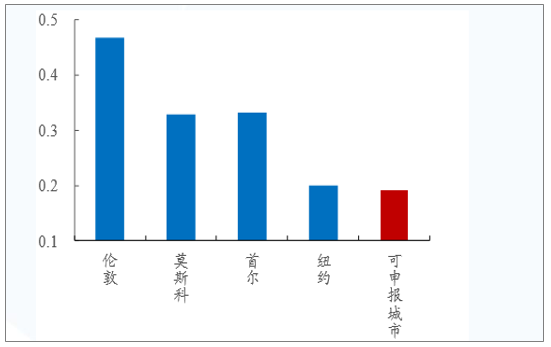

国内轨交发展水平低于海外。对标东京、纽约等发达国家大湾区的轨交现状,国内轨交建设仍有巨大的发展空间,如东京 都会区3000万人通勤用轨道接近3000公里,而京沪超2000万人,仅700公里左右。 国内轨交发密度等数据均低于发达国家主要城市。满足52号文申报标准的城市的轨交密度仅0.06km/km(²纽约0.48/伦敦 0.25)、人均保有量仅0.19km/万人(伦敦0.47/纽约0.2) 。 轨交批复重启至今累计超1.1万亿。1)自2018年8月轨交批复重启至今,国家发改委累计批复超1.1万亿,其中长三角占比 约60%;2)随着1.1万亿招投标陆续推进,叠加未来轨交建设继续推进,轨交建设或有望迎进一步热潮。

满足申报条件城市城轨密度远低发达国家主要城市(km/km²)

数据来源:公开资料整理

满足申报条件城市城轨人均保有量远低发达国家主要城市(km/万人)

数据来源:公开资料整理

6、全球对比,国内建筑龙头估值偏低仍有提升空间

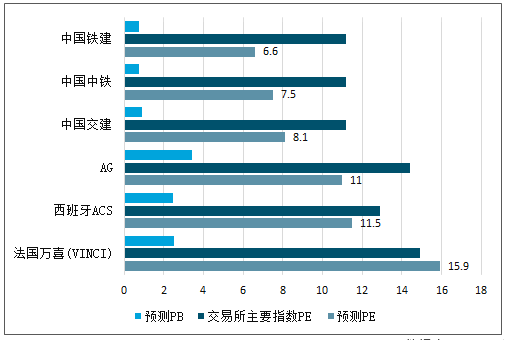

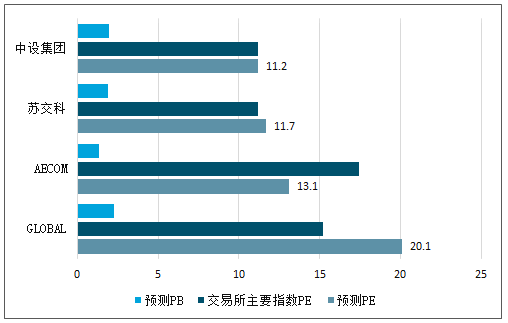

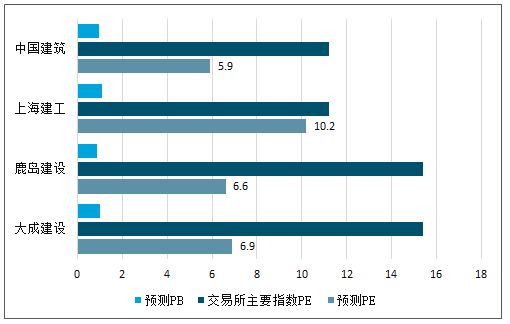

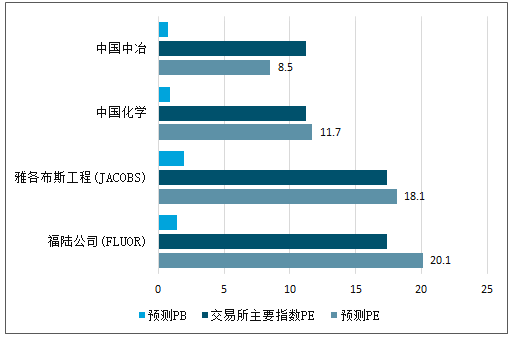

国内建筑龙头PE较低:1)基建类国际龙 头估值明显高于国内,万喜15.9倍最高,因其特许业务较强且现金流、盈 利能力等指标均位居前茅;2)咨询设计类 国际龙头估值亦较高,其中WSP为20.1 倍远高于苏交科及中设集团;房建类国际 建筑龙头除瑞典斯堪斯卡外均较低,其中 3家日本公司均低于7倍;工业工程类 FLUOR为20.1倍、JACOBS为18.1倍均较 高,一方面因其在工程咨询领域 的综合实力较强,另一方面工业类业务天 然具备比基建与房建类业务具更高估值; 国内建筑龙头尤其是基建龙头在基建建设 仍有较高空间等四大逻辑加持下,且考虑 到盈利水平近几年不断提升,未 来估值将会提升。

国内外基建类建筑龙头的估值水平偏低

数据来源:公开资料整理

国内外咨询设计类建筑龙头的估值水平偏低

数据来源:公开资料整理

国内外房屋建设类建筑龙头的估值水平偏低

数据来源:公开资料整理

国内工业工程类建筑龙头的估值水平偏低

数据来源:公开资料整理

三、中国基建空间到底有多大?中国投资建设方向是什么?

一方面取决于对基建的需求,另一方面取决于融资。

在需求存在的情况下,基建投资不会导致资源浪费,也不会带来太多的信用风险问题。否则,基建投资就会导致资源浪费,信用风险上升,甚至形成泡沫。因此第一个问题是更为基础的问题,具体而言,与其他国家相比,中国基建的差距多大?国内各地区之间不平衡问题多严重?未来几

年每年增长多少合适?如何融资?

从国际比较来看,中国在交通、能源、通信等方面的密度和人均水平仍然偏低

公路密度约是世界均值的70%,铁路密度约是世界均值的60%,在主要国家中仅高于巴西、俄罗斯。中国能源结构与美俄不同使得中国的管道里程不需要达到美国的水平。轨交方面,若长期内中国将建设轨交的人口标准下调至100万,那么将有225个城市符合标准,远超目前的34个。从质量来看,2017年中国基建总体上排名第46位,只有铁路质量排名较高(为第17位),其他多数均在40名之后。作为赶超型经济体,中国拥有后发优势,可直接采用更高级的技术,避免重复投资,优先发展高速铁路、高速公路、移动互联网等。

从国内不同区域来看,不平衡问题仍然比较严重

东部地区的基础设施总量、密度和人均水平均明显高于中西部地区。绝大部分的高速公路、城市轨道交通设施、高铁等都位于东部地区。比如,虽然整体铁路覆盖率很高,且中国在高铁方面也世界领先(高铁里程占全球比重为64%),但对中西部地区来说,高铁仍然稀缺(浙江地级市的高铁班次是安徽的2.9倍)。中国能源资源在地区之间的不平衡带来了跨地区之间的能源输送需求,以水力为例,西部12省约占全国总量的80%,推升跨区域基础设施建设的需求,例如“西电东送”“西气东输”等。农村基础设施有较大发展空间,例如农村电网、厕所等。

从投资方向来看,近几年来区域下沉和领域优化是大势所趋。

投资向中部等人均基础设施存量较低(2012-2016年陕西增速是广东的2.5倍)和行政层级更低的区域(2001-2016年村庄投资强度高于城市14个百分点)发展,同时领域方面向生态保护和环境治理业、铁路(高铁和货运公转铁)、通信网络等延伸。至于市场关注度较高的高铁,仍有一定空间,特别是考虑到中国的低成本优势(还不算太高的人力成本、土地征用成本、规模经济、核心技术国产化等)。不断提高的环保要求需要加强货运铁路投资来补短板,5G等通信网络基础设施的重要性不断提升。

结合国际经验与中国实际,从需求端来看,2018-2020年中国基建投资名义增速较合理的区间大约为6-10%。从融资方式来看,鉴于地方隐性债务较高,基建未来对城投的依赖会下降。更多要依赖显性债务,如适度增加财政赤字、扩大地方政府专项债发行,以及发挥PPP的补充作用。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)