炼化一体化,就是建立炼油与化工企业的联合,企业将炼油、化工及成品油营销全面一体化的过程,其核心是实现工厂流程和总体布局的整体化和最优化。

炼化行业自身具备典型的规模经济特征。如果将常减压的原油进料规模比作一块“蛋糕”,则下游成品油和化工品的排产则可以形象地比喻为“切蛋糕”的过程。在传统的燃料型炼厂中,成品油大约要切走60%-70%的蛋糕,化工原料占比仅仅只有10%-20%。按传统3吨化工轻油转化为1吨乙烯的比例计算,即使是1000万吨规模炼厂,也无法保证乙烯的经济规模,芳烃原料则更加难以保证。

在炼厂达到一定经济规模之后,物料和公用工程的互供以及“分子炼油”的实践才具备了现实可行性。例如,轻质的正构烷烃是乙烯的优质原料,但不适合生产成品油,也不适合做重整原料,没有乙烯装置的炼油厂,副产的乙烷、丙烷、正丁烷、正戊烷、芳烃抽余油等物料无法高效利用;乙烯裂解副产氢气同时也可以回供炼油加氢装置使用。有分析数据显示,与同等规模的炼油企业相比,炼化一体化企业的产品附加值可提高25%,节省建设投资10%以上,降低能耗15%左右。

由于我国国民经济发展的现实需求具备阶段性特点,2010年前建设的炼厂大多以单一的燃料型炼厂为主,即使有配套乙烯装置,规模也一般在60万吨以下,小乙烯装置更是比比皆是。这一阶段也是我国重化工业高速发展的时期,成品油行业的主旋律是保供。大多数一体化炼厂是通过配套建设乙烯装置实现一体化,物料互供水平相对有限,形式比较单一;公用工程大多是单独建设,难以统一规划实施。这一阶段的炼化一体化实践可以称作是分散一体化。

随着炼油行业需求进入低速发展阶段,同时乙烯、丙烯和芳烃等基础化工原料的当量消费量持续增长,对外依存度居高不下,炼化企业具备“减油增化”的结构调整的动力。

此外,国家在政策导向方面也明确新建炼厂必须按照炼化一体化布局建设,且原则上安排七大石化基地进行集中布局,对于民营企业则适当放开了市场准入门槛,一批按照“紧密一体化”标准建设的大型石化项目相继落地,推动行业进入崭新发展阶段。

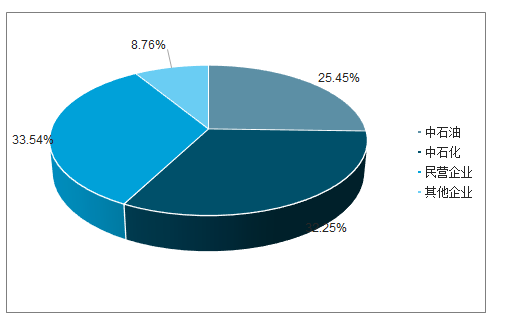

2018年中国炼油格局占比

数据来源:公开资料整理

截至2018年底,国内共有一体化炼厂21家。截至19年上半年,随着恒力石化投产和中韩(武汉)石化重组完成,这一数字增加至23家,合计炼能超过3亿吨。其中,中国石化旗下12家一体化炼厂,合计炼能1.79亿吨,一体化炼能占其总炼能的比例达65.4%;中国石油旗下8家一体化炼厂,合计炼能7750万吨,一体化炼能占比为37.5%;中海油惠州旗下炼厂拥有2000万吨炼能,而恒力石化作为民营企业的唯一代表,拥有2000万吨炼化一体化生产能力。

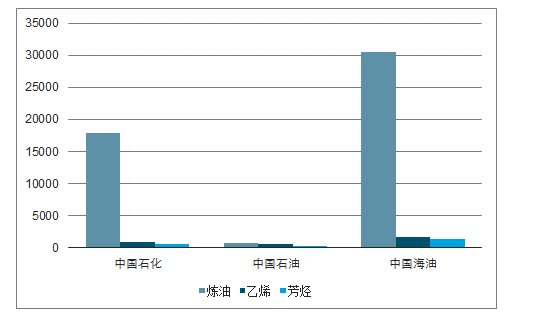

2019年上半年国内一体化炼厂情况(万吨/年)

数据来源:公开资料整理

一、炼化集中扩能

在较高市场景气和政策松绑等因素共同推动下,当前炼化行业已经进入新一轮产能扩张期。据调查数据统计,从2019年下半年到2023年底,国内一体化炼厂预计还将新增炼油能力2.455亿吨,并配套新增1900万吨乙烯和3510万吨芳烃(PX)产能,其中不排除部分项目根据市场情况调整、延后或者取消建设计划的可能性。

单纯考虑增量,预计至2023年底我国炼油能力预计将突破10亿吨,5年复合增速约4%,考虑存在落后产能退出,实际复合增速可能在3%左右。此外,过去10年原油加工量复合增速为5.8%,近5年复合增速为4.75%。由于成品油出口存在配额管制,预计增速有限,新增加工量估计主要在国内消化,成品油未来整体消费增速预计仍将保持4%-5%左右的平均增速。炼能和消费双双“低速增长”,最终的结果预计将导致炼厂开工率进一步两极分化。

二、政策驱动

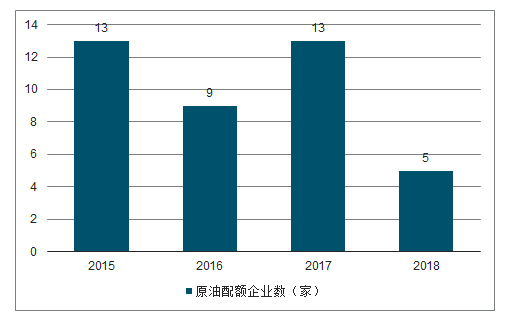

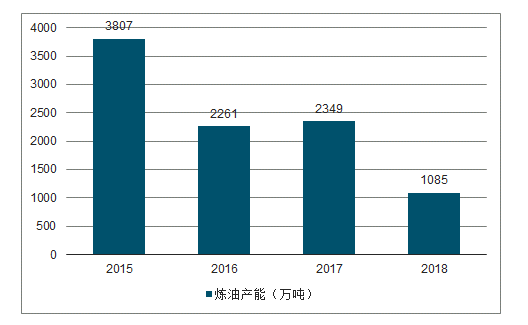

截至2018年底,国内共有40家地炼企业获得进口原油使用权。按公示日期计算,15年有13家企业获得配额,共淘汰3807万吨落后产能;2016-2018年分别有9家、13家和5家企业获得配额。按上述数据统计,2015-2018年获得配额企业合计淘汰炼能9502万吨,大多数企业是通过淘汰自有炼能或者兼并重组其他落后产能并退出市场的方式完成了政策性退出任务。除这部分炼能外,主营炼厂近年也陆续关闭了一些规模小,经济指标差的落后炼厂,如中石化旗下的西安炼厂,杭州炼厂等。

地炼原油进口配额发放的工作已经在18年年底基本结束,这就意味着以政策作为主要驱动力的落后产能淘汰高峰已经过去,未来落后产能的洗牌过程将逐步转向市场驱动。

2015-2018年地炼获取进口原油配额企业数(家)

数据来源:公开资料整理

2015-2018年地炼淘汰落后炼油产能数量(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国石油炼化行业产销情况分析及发展前景展望报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)