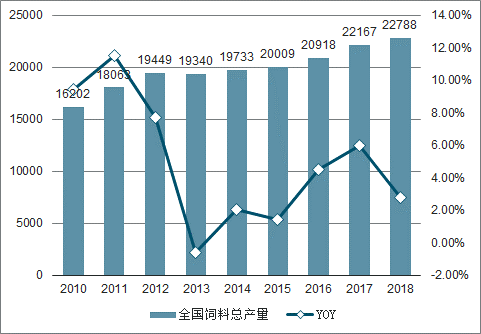

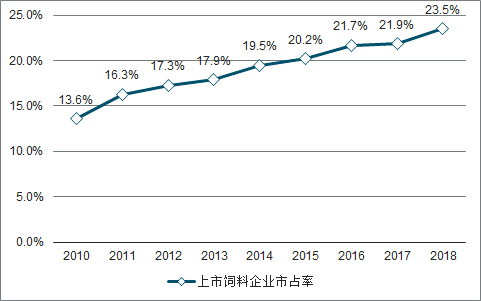

从行业发展趋势来看,饲料行业高利润、搞增长的时期结束,已经进入新的整合关键时期,整合提升、优胜劣汰、转型升级的速度加快。在经历了三十多年高速增长后,饲料行业于2013年出现了首次下滑,当年全国饲料产量1.93亿吨,同比下降1.8%,随后几年间饲料行业总量较为平稳。行业转为存量发展阶段,企业之间竞争业整合并购或退出市场,全国饲料企业数量由2010年的15000余家减少到了2016年的11000多家,上市饲料企业的销量市占率近10年提升了一倍左右,截止2018年末上市饲料企业的市占率达到23.5%,预计后期将继续整合,企业数量进一步减少,优势企业市场份额提升。

全国饲料总产量及增速

上市饲料企业市占率

数据来源:公共资料整理

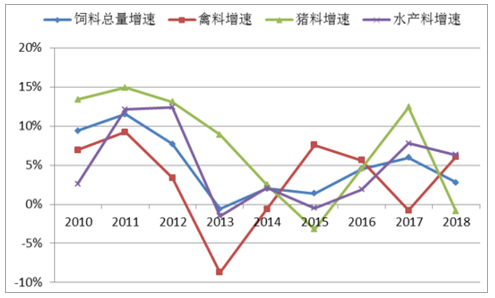

全国各品种饲料产量增速

数据来源:公共资料整理

下游养殖规模化进程提速,猪料市占率有望加速提升

我国生猪养殖集中度偏低,规模化进程稳步推进。长期以来,我国生猪养殖行业以散养为主。然而,随着国家畜禽养殖环保政策的密集出台和落实叠加食品安全问题得到越来越多的关注,养殖门槛进一步抬高,小规模养殖户被迫退出市场,规模化程度不断提升。年出栏量在 10000 头以上的猪场出栏量占比已从 2011 年的 8%上升至2016 年的 16%,与此同时,年出栏量在 500 头以下的猪场出栏量从 2011 年的 63%下降至 2016 年的 45%,且还在快速下降。

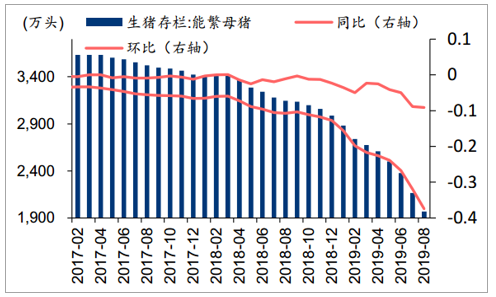

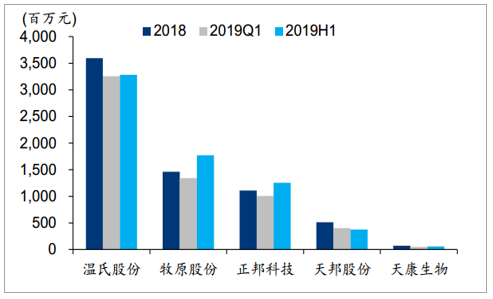

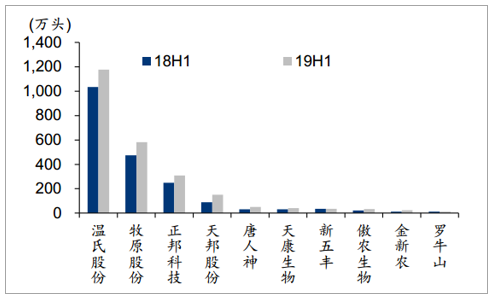

受非洲猪瘟疫情催化影响,我国生猪养殖规模化进程有望提速。非洲猪瘟加速生猪产能去化,截至 2019 年 8 月,能繁母猪、生猪存栏同比下降 37.40%、38.70%;环比下降 9.10%、9.80%,产能去化幅度远超往轮周期,且仍在持续。而上市公司凭借其在猪场管理、疫情防控方面的技术优势,可以有效将疫情影响降到最小,与此同时,还可以通过丰富的融资渠道以及种猪资源等方面的优势,快速补充生猪产能。各主要生猪养殖公司生产性生物资产已经企稳回升,前 10 大生猪养殖企业出栏量同比增长 21.24%,占出栏总量的比重从 2018H1 的 5.96%提升至 7.70%。借鉴俄罗斯的经验,在非洲猪瘟肆虐的背景下,俄罗斯前十大生猪养殖企业猪肉产量占比从 2011 年的 27.13%迅速上升至 2015 年的 54.54%,且生猪供给并未发生明显变化。我们判断,受非洲猪瘟影响,中小规模养殖户加速被淘汰,大规模养殖户产能快速扩张,我国生猪养殖规模化进程有望提速。

2017 年 2 月-2019 年 8 月,能繁母猪产能去化情况

数据来源:公共资料整理

2017 年 2 月-2019 年 8 月,生猪产能去化情况

数据来源:公共资料整理

2019H1,主要生猪养殖公司生产性生物资产变化情况

数据来源:公共资料整理

19H1,前面十大生猪养殖公司出栏量同比变化情况

数据来源:公共资料整理

分享消费升级红利,水产料结构有望持续优化

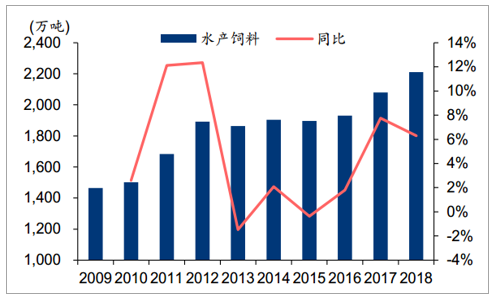

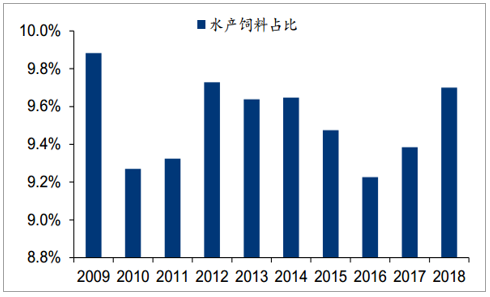

水产养殖占比不断提升,推动水产料蓬勃发展。随着我国海洋捕捞业渔获量的增长,捕捞能力显著膨胀,渔船捕捞能力过剩以及有效管理的缺失将不可避免地导致我国沿岸及近海主要鱼类种群枯竭,从而影响到整个海洋生态系统。近年来,国家通过一系列环保政策,科学划定养殖区域,明确限养区和禁养区,优化捕捞空间布局,逐步压缩国内捕捞能力,控制捕捞强度。在此政策背景下,我国水产捕捞量占比持续下滑,养殖占比稳步提升。根2018 年我国水产养殖产量已达 4991 万吨,占水产品总量的 77.29%。受此影响,1991-2018 年,我国水产饲料产量年复合增长率 13.35%,截至 2018 年,水产饲料产量 2210.58 万吨,占饲料总产量的比重为 9.70%。

我国水产品产量与养殖产量、占比稳步提升(2008-2018 年)

数据来源:公共资料整理

2009-18 年,水产饲料销量及其增速情况

数据来源:公共资料整理

2009-18 年,水产饲料产量占饲料总产量比重示意图

数据来源:公共资料整理

特种水产饲料成为水产饲料快速增长的重要动力。我国人均可支配收入持续提高,消费升级速度不断加快,消费者已不满足于传统四大家鱼,对营养价值高的特种水产品需求不断上升,带动特种水产品快速发展,为特种水产饲料的稳步增长奠定了良好基础。我国特种水产饲料生产规模持续扩大,2018 年产量达到 173 万吨,占水产饲料总产量的 7.83%,同比增长 9.49%,远高于水产饲料平均增速,成为推动我国水产饲料快速增长的重要动力。

水产养殖方式转变,水产饲料需求量增长

2016 年 12 月 31 日,农业部印发《全国渔业发展第十三个五年规划》,规划中指出“十三五”是大力推进渔业供给侧结构性改革、加快渔业转方式调结构、促进渔业转型升级的关键时期。 我国水产品供给已经出现结构性问题,常见的大宗产品供给过剩, 高品质水产养殖量不足, 无法满足人民对优质水产的需求, 同时,传统的养殖方式对水质安全和产品质量构成威胁,因此,调整养殖结构和饲养、投喂方式已经成为我国水产养殖转型的重要内容。

随着经济发展,水产品养殖量逐年攀升,而作为水产养殖业发展的物质基础,水产配合饲料业随养殖业的快速发展进入了高速发展时期,成为饲料工业中增长最快、效益最好、潜力最大的阳光产业。 1995 年到 2015 年, 我国饲料养殖的水产品产量翻了四番,从 1200 万吨增至 5100 万吨,这背后主要的推动力量是对虾、罗非鱼、鲤鱼和大马哈鱼的集约化生产模式。 从增速角度来看, 1991 年至 2015 年期间,水产配合饲料产量的增速远超我国水产品养殖量的增速,前者年均复合增速达到14.42%,后者年均复合增速只有 8.79%。因此,我们看好水产饲料需求量的长期增长,一方面是由于水产养殖量本身增长对饲料消费量的增长,另一方面是由于水产饲料普及率的提升,带动了越来越多养殖户选择工业饲料进行饲喂。

目前我国水产饲料产量占全球水产饲料总产量的比例超过 50%。 2018 年我国水产养殖产量达到 4991 万吨, 水产饲料产量 2211 万吨, 假设水产饲料平均的饲料系数为1.3,则我国水产饲料普及率只有 34%, 与畜禽饲料普及率相比仍有巨大发展空间,按照 50%的普及率计算,我国水产饲料市场容量将达到至少 3200 万吨以上,水产饲料发展空间巨大。

禽肉占比有望提升,禽料增量需求可期

短期来看,需求向好叠加供给偏紧,禽养殖有望保持高景气。需求方面,受非洲猪瘟影响,我国生猪产能去化明显,由于市场上并无有效的疫苗,养殖户复产难度较大,我们预计未来 2-3 年我国猪肉市场都将处于供不应求的状态。鸡肉作为我国第二大肉制品消费品类,猪肉供给不足产生的缺口有望转移至鸡肉,鸡肉需求持续向好;供给方面,受 2015-2018年白羽肉鸡祖代引种量持续维持低位,上游产能收缩导致下游鸡苗供给不足,但考虑到2018 年下半年引种量不均衡影响,我们预计,2019 年全年鸡肉供给将呈现阶段性供给不足的局面。

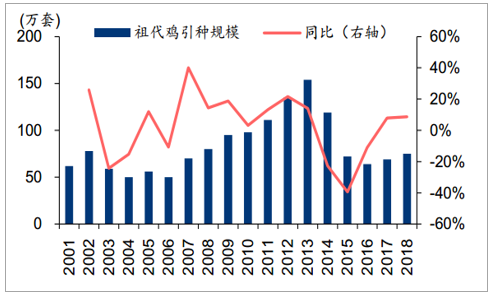

2001-2018 年,我国祖代鸡引种量

数据来源:公共资料整理

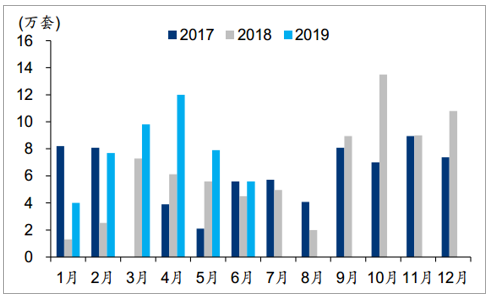

2017 年 1 月-2019 年 6 月,我国祖代鸡引种情

数据来源:公共资料整理

2016-19 年,大厂苗价走势图

数据来源:公共资料整理

2013-19 年,毛鸡价格走势图

数据来源:公共资料整理

1987-2018 年,猪肉消费占比下降,伴随着鸡肉消费占比提升

数据来源:公共资料整理

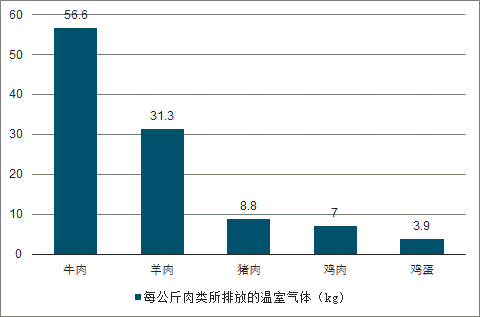

长期来看,禽肉消费占比有望进一步提升,带动禽料产量快速增长。禽肉是我国仅次于猪肉的第二大肉制品消费品类,2018 年我国禽肉消费量达到 2000 万吨,占肉制品消费总量比重为 23.4%。但是我国人均鸡肉消费量仅为 10 公斤/人,而同时期巴西、美国分别为 48公斤/人、42 公斤/人,和世界主要鸡肉消费国家相比仍有较大提升空间。与此同时,鸡肉相比于猪肉更具优势,1)更健康,每 100g 鸡肉中含蛋白质 23.6g,远高于猪肉的 18.3g,同时 100g 鸡肉中仅含热量 427 千焦,远低于猪肉的 1080 千焦;2)更便宜,2015-18 年,每公斤生猪价格是毛鸡价格的 2.13 倍,且鸡肉价格更加稳定;3)更环保,生产一公斤鸡肉需排放的温室气体量为 7kg,低于猪肉的 8.8kg,远低于牛肉的 56.6kg;4)效率更高,在目前的饲养水平下,肉鸡的料肉比为 1.8:1,生猪的料肉比为 3.0:1,换言之,生产一公斤鸡肉比生产一公斤猪肉可节省 40%的粮食。我们判断,无论是从营养价值还是经济效益方面来看,未来鸡肉在肉制品消费中的比重有望进一步提升,带动禽料增量需求。

2018 年,禽肉是我国第二大肉制品消费品类

数据来源:公共资料整理

每公斤肉类所排放的温室气体

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询