一、进口焦煤:总量持续增长,结构上向蒙煤集中

(一)总量:2019年进口焦煤有望突破8000万吨,蒙古有望取代澳洲成为首要供应国

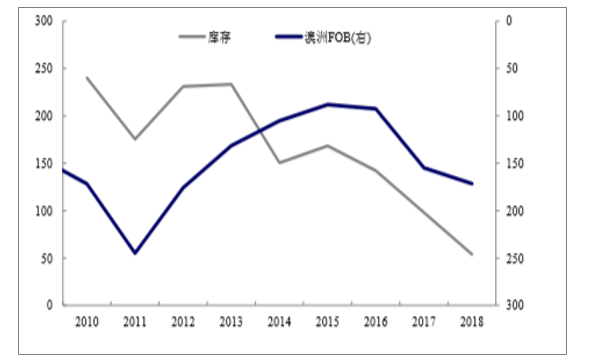

站在全球总量的角度,随着工业化接近尾声,国际焦煤贸易总量上较为平稳,即规模增长基本停滞,剩下的动态供需的变化通过库存走势来影响预期和价格。国际焦煤在享受了中国供给侧改革的红利后,库存已经降至近9年的最低点。

全球焦煤价格与库

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国焦煤行业市场全景调查及投资方向研究报告》

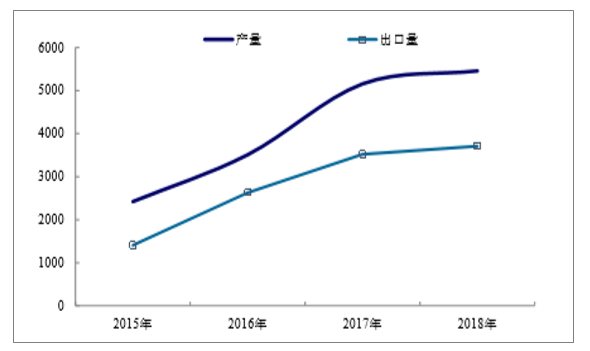

2018年底炼焦煤进口量持续下降,2018年全年我国炼焦煤进口量为6490万吨,同比下降6.4%。进入2019年后平控政策结束,进口量环比大幅增长,2019年1-5月累计进口炼焦煤1966万吨,同比增长29.5%,其中澳洲进口炼焦煤更是大增45%。

由于我国炼焦煤下游需求较大且产量有限,我国炼焦煤出口量始终维持较低水平,2018年出口量更是下降到108万吨,大幅下降53%左右。但是,2019年5月份出口炼焦煤7万吨,同比增长205.7%;1-5月累计出口炼焦煤76万吨,同比增长257.7%。

2016-2019年中国炼焦煤进出口情况

数据来源:公开资料整理

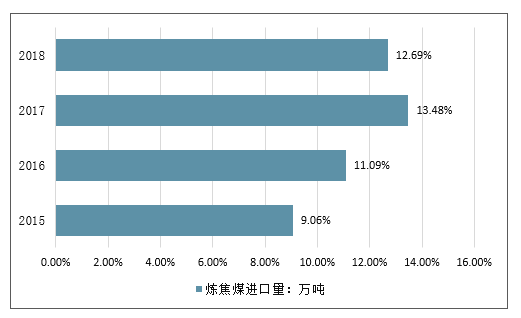

自2016年煤炭去产能行动以来,我国炼焦煤进口依存度逐年提升,依存度从2015年的9.06%上升至2017年13.48%。而2018年在严格的进口控制政策之下,炼焦煤进口有所下降,导致进口依存度小幅下降至12.69%。

2015-2018年中国炼焦煤进口依存度情况

数据来源:公开资料整理

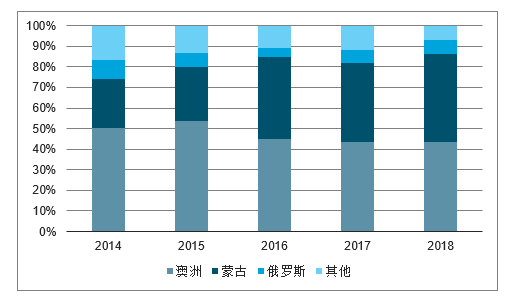

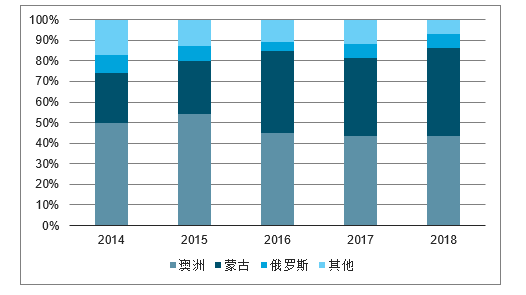

在2015年下游钢铁行业触底后,我国焦煤进口量也同步触底,并连续3年回升(2018年澳煤进口量因为口径问题有所干扰,实际年进口量应在3000万吨以上)。在进口来源国结构上,蒙煤份额从2015年的26%快速提升至2018年的43%,并有望在2019年取代澳大利成为我国焦煤的首要供应国。

我国近5年进口焦煤来源国结构(万吨)

数据来源:公开资料整理

我国近5年进口焦煤来源国占比情况

数据来源:公开资料整理

(二)澳大利亚:产量略有增长,澳焦煤进口有望接近3000万吨

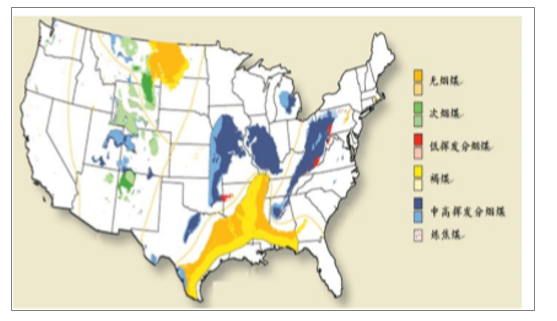

澳大利亚煤炭资源主要集中在新南威尔士和昆士兰,资源开发由嘉能可、必和必拓等企业主导,澳大利亚2019年焦煤产量预计增长1080万吨,同比增长5.9%至1.92亿吨。

澳大利亚煤炭资源分布

数据来源:公开资料整理

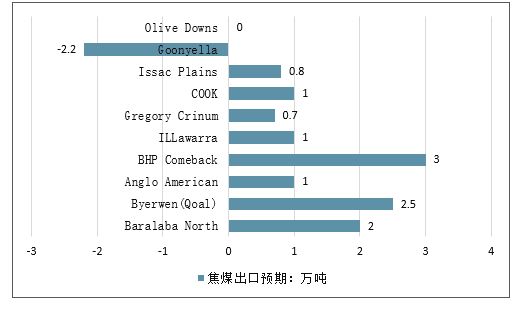

澳大利亚2019年焦煤出口预期增1080万吨

数据来源:公开资料整理

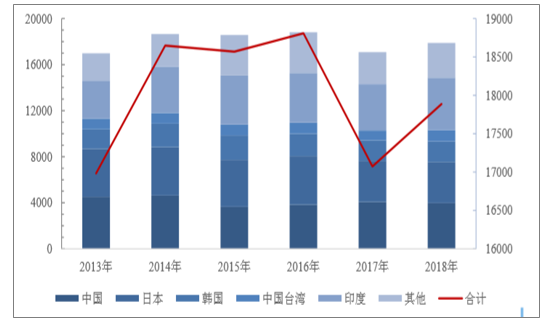

按照澳大利亚焦煤的出口结构,印度是第一大采购国,2018年占其出口量的25%,中国第二,日本第三,依次占22%和20%,绝对的需求方均在亚太地区。按照澳煤进口通关速度较慢的现状,市场上多预期澳煤进口量在2019年难有增量,但从实际运行的情况看,受影响的主要是动力煤,焦煤进口月均值基本与2017年相当,预计从澳洲的焦煤进口量将在2900-3000万吨左右。

澳洲焦煤历史出口量和结构

数据来源:公开资料整理

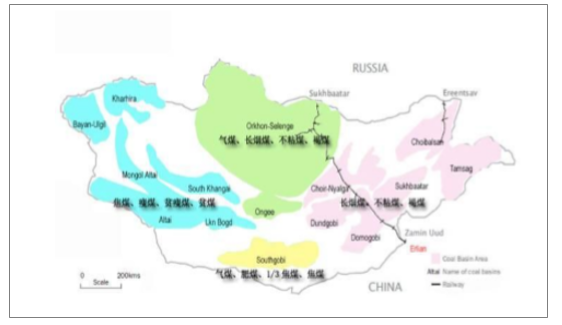

(三)蒙古:产量快速增长,2019年进口量有望接近4000万吨

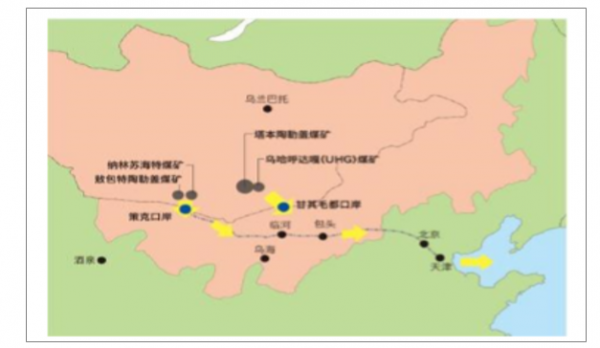

蒙古焦煤主要分布在西部和中南部,甘其毛都口岸对应大小TT矿和ER矿,合计产能3700万吨,通关的主要是主焦煤;策克口岸对应敖包特陶勒盖和那林素海特等四个矿,合计产能1400万吨,通关的主要是1/3焦煤和动力煤。

我国蒙煤进口格局

数据来源:公开资料整理

蒙古煤炭资源分布情况

数据来源:公开资料整理

蒙古国所有的炼焦煤(精煤+原煤)全部出口至中国,动力煤自用80%-90%,剩余10%-20%出口至中国,即中国是蒙古国唯一的买家。依次为前提,我国炼焦精煤+炼焦原煤的产量与蒙古国煤炭产量的比值稳定为51%,即蒙古焦煤产量占比为一半,低于其资源中焦煤2/3的资源占比,后续还有继续拓展的空间。若按照现值计算,1-4月蒙焦煤进口1047万吨,同比累积增长44%,照此线性外推,2019年蒙焦煤进口将接近4000万吨。假设其他国家进口量与2017年持平为1269万吨,则焦煤总进口量有望突破8000万吨。

蒙古国煤炭产量与出口量(万吨)

数据来源:公开资料整理

我国焦煤进口量占蒙古国煤炭产量比例

数据来源:公开资料整理

(四)进口焦煤优势:高品质、低成本

在进口结构中,我国以低硫高粘结性煤为主,其中低硫主焦是核心。在品种对比上,国产主焦煤硫含量均值为1.05%,而国标GB/T1996-2017中要求一级冶金焦和二级冶金焦的硫含量分别低于0.7%和0.9%,大商所要求的焦炭交割品硫含量低于0.65%,均低于主焦煤的含硫量,从而导致我国焦煤存在硫含量溢价。

进口主焦煤与国产主焦煤品质对比

- | Vdaf,% | Ad,% | S,% | G |

国产主焦煤 | 23.06 | 10.35 | 1.05 | 91 |

澳产主焦煤 | 27.34 | 9.67 | 0.53 | 94 |

蒙4#主焦煤 | 27.51 | 9.46 | 0.61 | 80 |

数据来源:公开资料整理

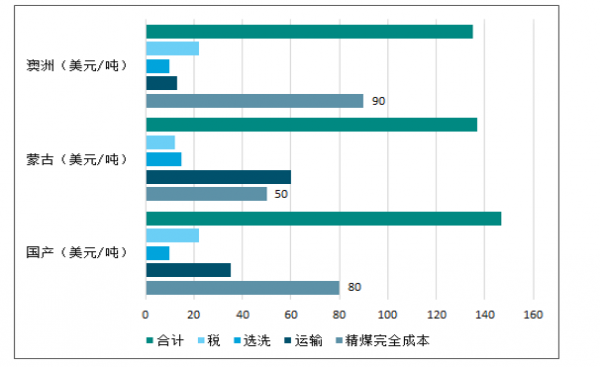

在成本端,生产成本最低、物流成本最高的是蒙煤,生产成本最高、物流成本最低的是澳洲,国产煤居中。总成本对比上,澳煤和蒙煤运至国内主要消费地的成本比国产煤低10美元/吨以上。

我国焦煤主要供给方成本对比

数据来源:公开资料整理

二、2019年煤炭形势分析:预测供需逆向分布格局更加凸显

在这样的大背景下,如何发展清洁能源,如何控制煤炭燃烧过后的有害气体排放,也将是今年政策导向的关注点之一。此外,煤炭行业中关于安全监察政策是一直以来的关注热点,如何规避煤矿事故一直是煤炭行业发展中一大问题,故对于政策上有关安全生产的要求也会成为今年值得关注的重点。

其次,就目前的经济形势来看,在政策的宏观调控下,煤炭价格应不会出现太大波动,以5500大卡煤为例,其市场价格依旧会在600元/吨的市场价格上下浮动,动力煤价格的涨跌幅度预期不会超过50元/吨。

第三,鉴于经济形势发生的一些变化,2019年煤炭进口量将可能减少,但在我国去产能等方面因素的影响下,进口煤炭占煤炭总量的比例或将有所增加。由于进口煤炭运输直接到港口(北方七港)的特性,在很大程度上缓解了港口煤炭的运输压力。2018年我国进口煤炭总量约2.8亿吨,约占煤炭总量的8%,预计今年我国进口煤炭总量在2.5亿~3亿吨,与2018年相比减少的可能性偏高。

第四,预计今年煤炭行业国内生产总量将在满足经济发展的前提下继续减少。虽然总体趋势将处于持续减少的状况,但煤炭在能源总量的占比依然最大。

第五,今年的煤炭消费总量变化主要看电力需求情况。目前,我国煤炭消费总量中约60%为电力需求,故今年煤炭的消费总量的变化将由电力需求主导。考虑到清洁能源蓬勃发展,天然气气量充足的情况下,煤炭消费总量可能略有下降。但由于今年的经济形势,选择煤炭更能满足经济性需求,下降趋

势将比预期缓慢。

供需逆向分布格局更加凸显

2019年煤炭行业将延续2018年发展态势,并呈现以下五个方面特点。

一是我国煤炭供需逆向分布格局更加凸显。我国煤炭的供需将从分布式(分散型)向区块化转变,而且这种逆向分布格局会越来越突出。未来山西、陕西、內蒙古将成为我国煤炭货源的主要供应地,晋陕蒙变为了主力煤炭生产区。我国煤炭供需区块化及西部产煤区的重要作用和战略地位越来越凸显。

二是煤炭区域性、时段性供需矛盾仍将存在。随着我国去产能和生态环保政策的继续强力实施,东中部地区不断关井减产,比如山东微山湖周边地区一下子关掉15个煤矿。由此山东、河南、河北、安徽等省煤炭产量将不断降低,煤炭需求缺口将不断增大,外来输煤量将不断增加。同时,冬夏耗煤高峰季节仍可能出现煤炭时段性供应紧张的问题。

三是煤炭市场价格将呈现下行微波动态势。就整体而言,我国煤炭供需状况是偏宽松的,由此会导致市场煤炭交易价格呈现下行微波动态势。其表现为:中长协动力煤价将回到绿色区间(500~535元/吨),月度长协价和现货价格中枢将回到黄色区间(570~600元/吨);焦煤焦炭价格与去年持平或略有上升。

四是煤炭生产消费清洁化约束压力会更大。未来能源清洁化、绿色化、低碳化趋势将进一步增强,这是不可逆转的大趋势,尤其煤炭行业肩负更重的责任,应给予高度关注。要从供给侧结构性改革着眼,从技术创新和管理创新两个方面发力,在生产与消费两端施策,大力推动煤炭升级。

五是煤炭运输方式“公转铁”更加强化。

国家为保护环境和降低物流成本,正在推行“公转铁”政策,压减和降低公路运输量,增加铁路运输量。随着大秦线、蒙冀线、朔黄线、瓦日线、蒙华线等一批煤炭铁路专线运输能力提升,煤炭运输瓶颈制约将逐渐缓解,国家“公转铁”政策将会得到更加有效实施。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国焦煤行业市场专项调研及投资前景研究报告

《2026-2032年中国焦煤行业市场专项调研及投资前景研究报告》共十二章,包含2023年中国焦炭行业市场运行局势分析,2026-2032年中国焦煤行业发展前景预测分析,2026-2032年中国焦煤行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询