一、行业概况:我国停车位配比低,缺口仍将持续扩大

存量市场来看:目前我国停车位配比只有1:0.5-1:0.8,和国际1:1.3相比我国停车位比例严重偏低,全国车位缺口超过5000万个。。

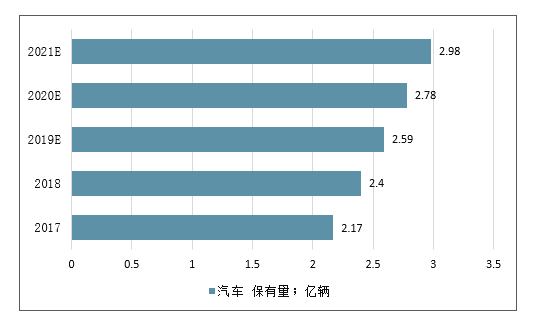

增量市场来看:2018年我国汽车保有量已达2.4亿辆,同比去年增长10%。汽车保有量来看,我国每千人汽车保有量只有125辆,对比发达国家500-600辆仍有较大差距。近年新车销量增速趋缓,但保有量水平仍将保持6%-10%的稳定增长,未来仍有较大增长空间。整体来看,传统配建停车位政策难以消化存量及增量汽车的停车需求,未来停车位供应仍将处于紧张状态。机械式停车库由于其建造周期短,成本低,能够快速响应市场需求,2011年以来持续稳定发展。2018年全国新增机械式停车泊位86.6万个,同比增长6.7%。根据测算,未来在车位配比1:0.75,机械式停车位渗透率在4.2%的情况下,机械式停车位有近370亿的市场,发展空间巨大。

产品结构方面,升降横移类低端产品占据多数市场。根据我国建筑工业行业标准分类,按照工作原理可将其分为升降横移类,平面移动类,简易升降类,垂直升降类,巷道堆垛类,垂直循环类,多层循环类,水平循环类,垂直升降类。其中升降横移类机械式停车设备是立体车库中最成熟的产品,因其型式众多,场地适应力较强,因此使用最为普遍,根据统计,2016年新增的升降横移类停车设备占有率达86.3%,平面移动类5.3%,简易升降类4.9%,这三类低端产品市场占有率高达96.5%。未来行业产品趋于智能化,真正拥有技术实力的龙头将受益于智能化提升红利。

机械式停车设备类型一览

名称 | 原理 | 特点 |

升降横移类 | 采用以载车板升降或横移存取车辆的机械式停车设备,实现车辆存放。 | 由于型式比较多,规模可大可小,对地的适应性较强,因此使用十分普遍。 |

平面移动类 | 通过升降机和输送车的平面往返移动,实现车辆存放 | 一般设置在地上或半地下,准无人方式,地平面层为自走式,不仅降低建立立体车库投资费用,而且地平面层可停放大尺寸车辆。 |

简易升降类 | 借助升降机构或俯仰机构实现车辆存放 | 这类停车设备的结构简单、操作容易,多用于私人住宅、企事业单位、地下室等。该类停车设备可充分利用地下室空间场所,在面积一定时将至少增加二倍以上的停车位。 |

垂直升降类 | 通过提升机的升降和装在提升机上的横移机构将车辆或载车板横移,实现车辆存放 | 又称为称为塔式立体停车库,整个存车库可多达20~25层,即可停放40~50辆车,占地面积不到50m2,空间利用率最高。适宜建筑在高度繁华的城市中心区域以及车辆集中停放的集聚点 |

巷道堆垛类 | 通过多种提升搬运装置,包括堆垛机升降机等,实现车辆存放 | 集机、光、电、自动控制为一体的全自动化立体停车设备,解决的大型自动化停车难题,具有全封闭车库,存车安全等特点。该类车库主要适用于大型密集式存车。 |

垂直循环类 | 通过对设备的垂直循环控制,实现车辆存放 | 节约空间、占地面积下,操作方便等 |

多层循环类 | 通过对设备的循环控制,实现车辆存放 | 无需坡道,节省占地,自动存取,建于地形细长且地面只允许设置一个出入口的场所。 |

水平循环类 | 通过对设备的水平循环与升降控制,实现车辆存放 | 可以省去进出车道,提建于狭长地形的地方,降低拉通风装置的费用,若多层重叠可为大型停车场。但因一般只有一个出入口,所以存取车时间较长。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智能停车场行业市场竞争格局及未来发展趋势报告》

配建的建筑类型方面,住宅小区类客户占比最高。从使用机械式停车设备的客户类型上看,住宅类客户占比最高,其次是公共配套类客户及单位自用类客户。2016年住宅新建机械式停车泊位44.2万个,同比增长14.5%,占新增泊位总数的60.7%。住宅小区配建车库采用最多的库型是升降横移类(90.1%),简易升降类(5.6%)。公共配套车库新建机械式泊位20.2万个,占泊位总数的27.7%,同比增长37.2%。公共配套车库采用最多的库型是升降横移类(77.8%),平面移动类(11.1%)商业/企业新建机械式泊位8.48个,占泊位总数的11.6%,同比增长0.7%。采用最多的库型是升降横移类(86.0%)平面移动类(5.4%)。

二、空间:汽车存量市场衍生的百亿市场

我国机械式停车库市场规模增长稳健,2018年突破162亿元,同比增长约3%。2017年全球机械式停车市场价值约为30亿美元,预计到2024年将达到约99.6亿美元,6年年均复合增长率约为18.7%。由于中国人口众多车位配建落后,2018年中国市场占全球总市场的68%,未来几年随全球增量将主要来自中国。

根据测算,中国机械式停车设备2021年市场空间将达到291亿元,2017至2021年复合增速约为20.69%。由于汽车保有量增速以高增速增长以及停车位配套比例严重不足,预计未来机械式停车库市场规模将会持续稳健提升。将基于历史数据对中国机械式停车库的市场规模进行测算,测算模型为:

机械式停车库市场空间=车位需求*机械式停车库渗透率*机械式停车库每泊位的建造价格

其中机械式车位建造价格基本维持稳定,因此关键影响因素为车位需求和机械式停车设备渗透率。

车位需求假设:车位需求=汽车保有量*车位配比。2018年全国新注册登记机动车3172万辆,汽车保有量为2.4亿辆,同比增速10.6%,2011-2018年复合增速高达12.4%,假设19/20/21年新车销量增速在-5%/5%/3%的情况下,用上年汽车保有量+当年汽车销量为基数,扣减淘汰报废车型占比约3%,得出当年汽车保有量数据,因此根据假设19/20/21年将实现7.8%/7.5%/7.1%的汽车保有量增长,到2021年国内汽车保有量有望达到3亿辆。

历年汽车保有量及车位需求测算

数据来源:公开资料整理

汽车保有量不断增长,停车设施需求也随之扩大。据预测,2018年我国停车位需求了将近3亿个。随着汽车保有量的进一步提高,到2019年停车位需求或将达3.3亿个。

中国停车们需求量走势

数据来源:公开资料整理

惊人的发展潜力,同样是智慧停车行业吸引关注的重要原因之一。未来几年,市场规模以20%左右的速度继续增加,并且预测到了2020我国智慧停车市场规模将达到154亿元。

2010-2020年中国智慧停车行业市场规模走势预测

数据来源:公开资料整理

三、竞争格局:内资企业为主,集中度较低

目前,停车行业的市场格局主要以智能停车设备商、停车解决方案提供商及互联网停车运营商这三大类为主。

单纯的智能停车设备企业,需要考虑“如何与更多停车场合作”的问题;对于解决方案提供商来说,产品质量是硬伤;如何做到用户引流,并保证用户在平台上的活跃度,则是互联网停车企业发展的突破口。只做设备就只能徘徊在产业链的最末端;只做方案运营又缺失产品核心竞争力;踏着互联网易操作的“低门槛”进入市场,却用参差不齐的用户量让原本设定了极高规模要求的互联网模式变得难以落实。陷入如此尴尬的局面,大批单一企业以及试水互联网+停车企业被市场洗牌、淘汰,是在所难免的。

停车企业业务状况分布

数据来源:公开资料整理

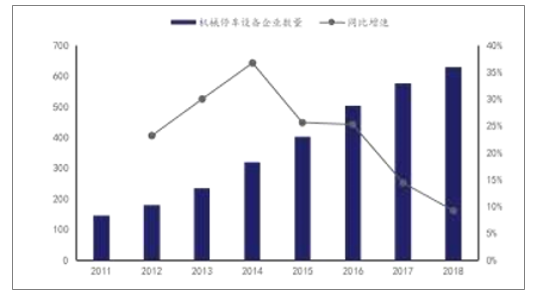

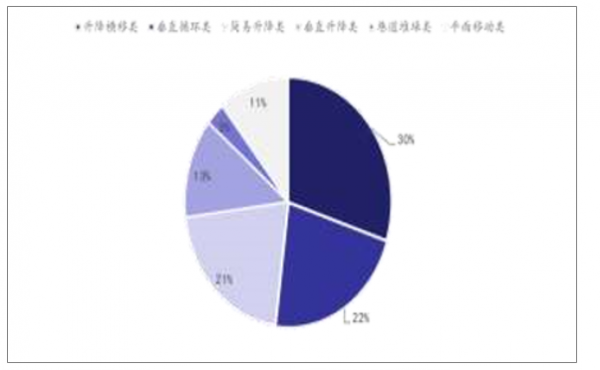

2018年获取机械式停车设备生产资质的企业新增87家,总数达630家,新增企业数量比2017年的103家下降明显,行业发展逐渐趋于理性,新增企业资质类型主要集中在升降横移类(30%),垂直循环类(22%)和简易升降类(21%)。

历年取得机械停车设备资质企业数及同比增速

数据来源:公开资料整理

新增企业资质类型分布(2018年)

数据来源:公开资料整理

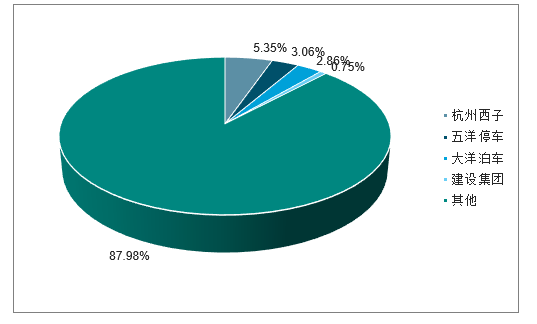

国内机械式停车设备企业集中度低,行业整合力度有望加剧。2016年机械式停车设备国内销售总额133.3亿元,同比增长20.2%。其中杭州西子营收体量7.07亿元(市占率6.1%),五洋停车4.08亿元(市占率4.1%),大洋泊车3.81亿元(市占率2.86%),北讯集团1亿元(市占率0.75%)。除此之外,唐山通宝停车,北京航天汇信,深圳中集天达,杭州友佳精密,青岛齐星车库等企业位列行业营收前二十强,共计营收达到87.9亿元,市占率为66%,其安装泊位数46.83万个,占国内新增泊位的64.3%。整体来看,目前行业格局较为分散,行业龙头杭州西子市占率6.1%,五洋停车市占率4.1%。

停车行业重点企业市占率情况

数据来源:公开资料整理

停车行业市场集中度情况

数据来源:公开资料整理

四、行业驱动力:车位缺口,政策驱动,性价比高

行业驱动力主要体现在三方面:

第一,当前存在较大缺口,同时汽车存量市场仍在稳健增长;汽车保有量以7-8%的增速水平稳定增长,土地供应严重不足,停车位缺口对土地资源利用提出了更高要求,而集约化、立体化的机械式停车设备是最佳方案;

第二,政策驱动;为解决供需矛盾,国家出台了一系列主动调控的手段促进听停车产业发展,鼓励社会资本通过PPP参与立体停车项目并发行停车场专项债券等,旨在通过多元化的手段来满足存量汽车的停车需求;

第三,成本优势;与传统停车场相比,机械式停车设备占地面积少,建造周期短,投入成本低,因此机械式停车设备有望替代传统平面式停车设施成为主流。

存量缺口大叠加汽车保有量持续稳定增加

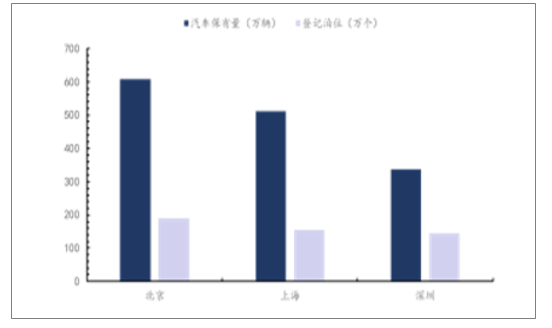

我国车位比例严重偏低,目前我国大城市小汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5,与发达国家1:1.3相比,我国停车位比例严重偏低,全国车位缺口超过5000万个。2018年北京小汽车的保有量为564万辆,而车位总数是427万个,车位配比1:0.75,按车位配比1:1计算,停车位的缺口达137万个。深圳2017年汽车保有量318万辆,划线泊位193.3万个,车位配比1:0.6,停车缺口达127万个。而其他城市均出现不同程度的车位短缺。

主要城市汽车保有量和登记泊位对比

数据来源:公开资料整理

车位配比情况对比

数据来源:公开资料整理

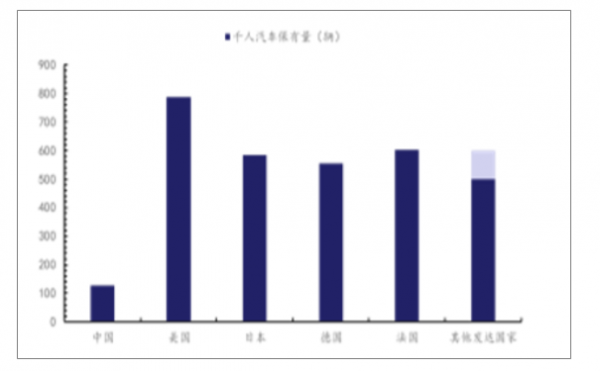

我国千人汽车保有量仍处于较低水平。截至2018年底全国汽车保有量达2.4亿辆,比2017年增加2285万辆,同比增长10.51%,2019年有望超过美国成为全球汽车保有量最多的国家。但以平均数来看,我国每千人汽车保有量只有127辆,而美国788辆,日本584万辆,德国556辆,法国602辆,其他发达国家整体在500到600辆之间,我国与其相比汽车保有量处于较低水平,未来仍然有很大发展空间。

汽车保有量仍处于稳定增长阶段。我国汽车保有量从2006-2016年保持较高速增长状态,2009年和2015年购置税减半政策对销量增速起到明显的提振作用,2017年后增速逐年趋缓,预测19/20/21汽车销量增速分别为-5%/5%/3%,汽车销量仍保持在2800万辆级别,对应保有量弹性提升仍为7%-8%左右,因此存量市场空间巨大,叠加我国土地资源紧张的现状,集约化,立体化的机械式停车设备行业前景广阔。

我国历年汽车保有量及增速

数据来源:公开资料整理

我国与其他发达国家千人汽车保有量对比

数据来源:公开资料整理

政策指引与资金支持促进机械式停车设备快速发展

停车场设施建设政策密集出台鼓励社会资本参与停车场建设。面对汽车保有量高速增长,存量建筑车位不足的客观情况,国家出台多项主动手段通过政策促进大力发展。从2015年9月起,国务院召开了停车专项讨论会、新闻发布会以及将停车问题写入“十三五”规划和《2016年国务院政府工作报告》。同时国家密集出台了一系列有关城市停车设施建设、规划、运营等方面的鼓励政策和支持性文件。

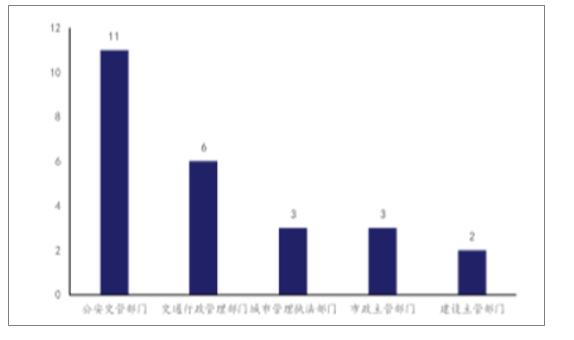

截止2018年底,36个大城市中共有34个城市积极响应国家政府部门的号召,颁布了停车地方性法规或政府规章,其中地方性法规11个,地方性政府规章23个;36个大城市中25个城市通过了地方法规或政府规章明确了停车主管部门,其中11个城市由公安交管部门管理,6个城市有交通行政管理部门管理等。明确停车主管部门对停车行业发展有积极促进作用。

25个城市中明确的停车主管部门分布数

数据来源:公开资料整理

2018年全国地方停车政策颁布数量分布

数据来源:公开资料整理

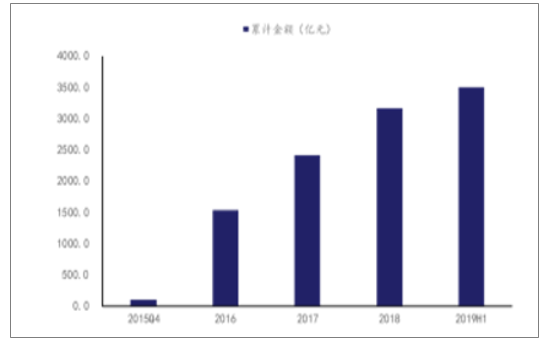

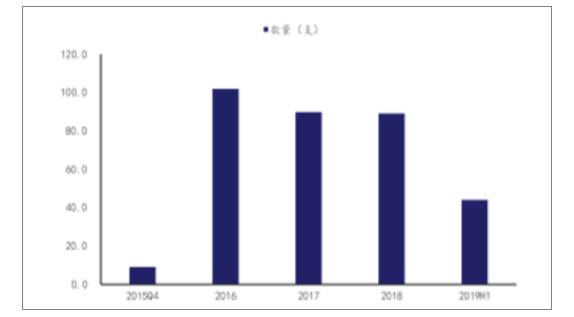

发行停车场专项债券,积极融资促进停车场专项建设。2015年4月国家发改委印发了《城市停车场建设专项债券发行指引》,鼓励通过发行债券促进城市停车场建设,并规定在偿债保障措施较为完善的基础上,企业申请发行城市停车场建设专项债券,可适当放宽企业债券现行审核政策,从各方面放宽停车场建设专项债券的申请条件。

截至2019年6月末共发行城市停车场建设专项债券334支,累计发行总额3497.1亿元。自2015年《城市停车场建设专项债券发行指引》实施以来,城市停车场建设专项债券年度发行规模依次为94亿元、1445.6亿元和878亿元和747亿元,2019年截止目前已发行332.48亿元。

历年停车场专用债券发行累计金额情况

数据来源:公开资料整理

历年停车场专用债券发行数量情况

数据来源:公开资料整理

五、机械式停车设备性价比显著,有望取代传统停车设施

目前存量停车位立体化改造成为解决停车痛点成最佳途径。根据2017年《中国城市停车规划规范国家标准》显示,我国停车场建设有两个途径:以建筑物配建停车位优先,城市公共停车场作为补充。建筑物配建方面,车位配比增长难以解决目前以存量建筑物为主体的需求。以武汉为例,2003年发布的《各类建筑物配建停车指标》显示住宅类配建停车位指标0.25个/户,2010年改革后发布的停车指标为0.8-1个/户,提升显著但难以解决存量商业住宅用地的停车位短缺问题。城市公共停车场方面,难以解决短期(5年内)停车位紧缺的迫切需求。城市公共停车场的建设需要根据城市总体规划(20年期),城市建设规划(5年期)中规定的道路与交通设施用地中的公共停车场建设为依据,规划时间久,建设周期长。因此,对已建成的停车位立体化改造成为解决我国目前停车位短缺的最佳途径。

机械式停车库比传统停车库在土地占用率、建造成本、建造周期等方面更有优势。由于机械停车库采用层层堆叠式的机械结构,且不用进行土建工程,减少行政审批,土建施工等环节,大大缩短建设周期,减少建造成本,并可以在短期内满足迫切的停车需求。根据《城市道路交通规划设计规范》地面停车场的用地面积每个停车位应在25到30㎡,而采用机械式停车设备每个车位仅需1㎡到10㎡,最常用升降横移类每车位可控制在3㎡以内。土地利用率提升显著。建设周期方面,机械式停车设备从设计到完工可控制在两个月以内,而传统平面停车库一般是3-6个月。成本来看,单个机械式停车位为2万/个,相比传统平面停车位大幅度缩减。

机械式停车库与传统停车库参数对比

项目 | 机械式停车库 | 传统平面停车库 |

空间利用率 | 单车位多层,体用率高 | 一位一车 |

占地面积(每车位) | 1到10㎡ | 25-30㎡ |

建设周期 | 40-60天 | 3-6个月 |

建设成本 | 2万 | 12-15万 |

存取车时间 | 30-60秒 | 时间久,入库找车位费时 |

适建环境 | 适应不同环境 | 环境限制,建筑物配建或政府规划 |

数据来源:公开资料整理

不难发现,在短短几年间,智慧停车走到C轮及以后融资的项目就已达到全部项目的五分之一。这也说明,智慧停车技术逐渐成熟、商业模式逐渐成型。

尽管智慧停车各参与方的利益诉求不尽相同,竞争格局相对分散,但若能及时抓住当下城镇老旧小区改造、城市停车场补短板以及全国推广ETC这几股热潮,将智慧停车融入到城市整体规划当中,便能以最大合力推动智慧停车的实际落地。

一方面,资本有效地促进了产业和金融的快速融合,另一方面,资本也推动了行业的并购整合。加之我国5G商用推广、AI技术等前沿科技在应用层面的发展,智慧停车可随着移动通信、云计算、大数据、视频识别和智能停车设备等相关技术的不断优化、升级和应用,开发出更多的停车场景,以改善用户的停车体验。

综上,我国智慧停车正在从顶层设计、社会投资、技术采购和市场教育等方面同步推进。也正因如此,无人值守、无感支付等智慧停车理念一经小规模试水便得以在全国范围内开始快速落地。

智慧停车在为用户提升客户体验的同时,也提高了停车管理运行效率,为停车场运营管理方降低了成本。当然,这也是我国发展数字交通的根本要义。

更重要的是,我国提出的数字交通产业生态并不是一个行业的“单打独斗”,智慧停车还将与智慧交通、智慧城市集成化发展,形成产业服务综合系统,促进政府由城市治理向城市服务转变。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)