一、储能电站行业发展概况

近年来,随着“光伏+储能”成本的持续下降,使得越来越多的公用事业公司开始将电池储能系统添加到他们的发电组合中。自2012年以来,电池储能成本已下降76%,这使得“可再生能源+储能”,特别是“光伏+储能”成为一个经济上可行的方案。2018年的531新政更是将“光储结合”推向新的高潮。

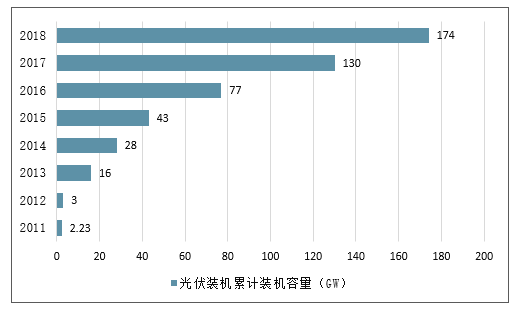

2007年以前,我国光伏市场处于示范阶段,行业整体发展程度低;2012年,欧美对中国光伏行业启动双反政策,国务院于2013年发布《国务院关于促进光伏产业健康发展的若干意见》,正式开启我国光伏补贴时代,2013年实现累计装机16GW;在补贴政策的支持下,我国光伏产业技术快速发展,光伏电站标杆上网电价不断下调,,实现累计装机130GW,当年新增装机53GW。

2018年开始,由于光伏发电成本不断下降以及光伏补贴缺口的出现,度电补贴开始下调,531新政的到来加速了行业洗牌和技术降本进程,2018年我国光伏累计装机容量174GW,新增装机44GW,在全球110GW的新增装机中占比40%,冠居全球。

2011-2018年中国光伏装机累计装机容量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏电站行业竞争现状及投资风险研究报告》

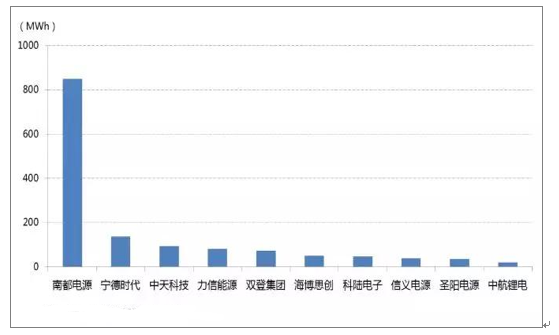

2018年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商(储能技术提供商为向客户提供储能技术本体、电池模组,电池系统的企业),依次为:南都电源、宁德时代、中天科技、力信能源、双登集团、海博思创、科陆电子、信义电源、圣阳电源和中航锂电。

2018年中国新增投运的电化学储能装机规模排名前十位的储能技术提供商

数据来源:公开资料整理

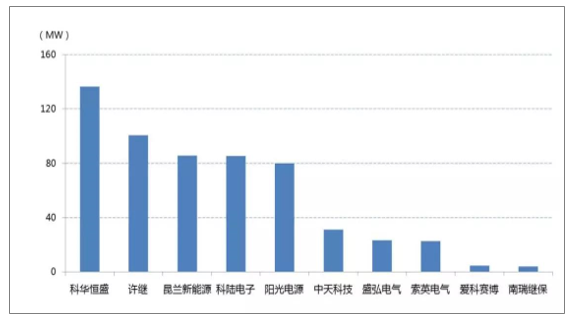

2018年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能逆变器提供商,依次为:科华恒盛、许继、昆兰新能源、科陆新能、阳光电源、中天昱品、盛弘电气、索英电气、爱科赛博和南瑞继保。

2018年中国化学储能新增装机规模排名前十位的储能逆变器提供商

数据来源:公开资料整理

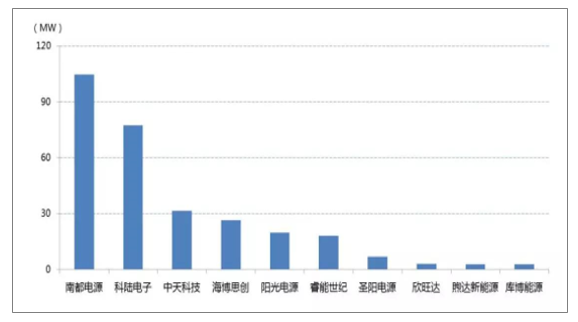

2018年中国新增投运的电化学储能项目中,功率规模排名前十位的储能系统集成商,依次为:南都电源、科陆电子、中天科技、海博思创、阳光电源、睿能世纪、圣阳电源、欣旺达、煦达新能源和库博能源。

2018年中国新增投运的电化学储能项目功率规模排名前十位的储能系统集成商

数据来源:公开资料整理

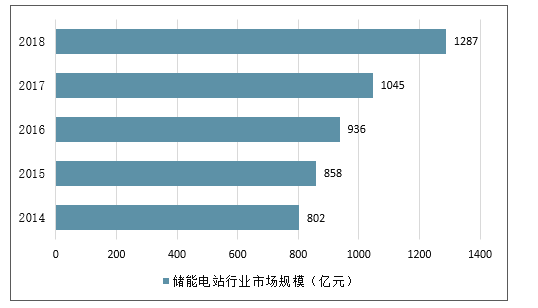

2019年4月26日,中国化学与物理电源行业协会储能应用分布协会发布《2019储能产业应用研究报告》,《报告》以储能工程项目作为计量,指出2018年市场规模达到1287亿元。整体而言,储能电站行业市场增速呈逐渐加快的趋势。

2014-2018年中国储能电站行业市场规模走势

数据来源:公开资料整理

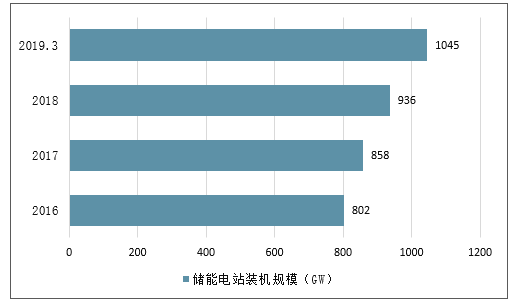

2018年储能电站装机规模上升至31.2GW,三年间复合增长率达13.31%。截至2019年3月,中国已投运储能项目的累计规模达到31.3GW。

2016-2019年3月中国储能电站装机规模情况

数据来源:公开资料整理

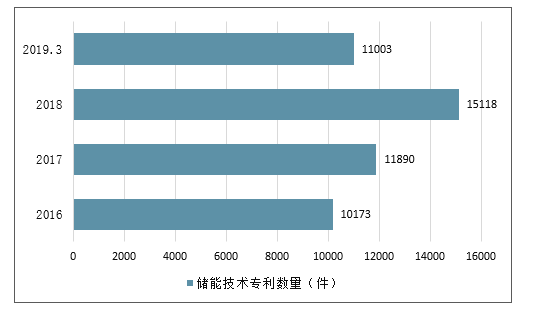

我国储能电站产业技术活跃度较高,2019年1-8月中国储能技术专利数量新增11003件。

2016-2019年1-8月,中国储能技术专利数量情况

数据来源:公开资料整理

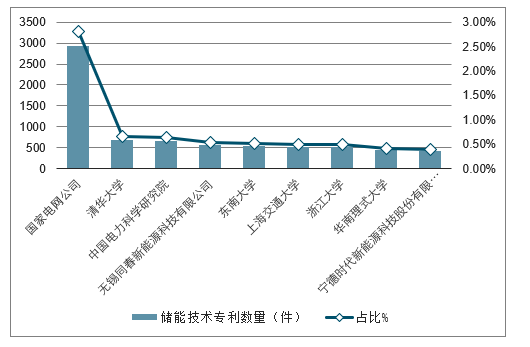

从储能技术申请人的角度来看,截至2019年8月底,国家电网专利申请量最多,达2937件,占比达2.81%;此后是清华大学和中国电力科学研究院,申请量分别达693、673件,分别占比达0.66%、0.64%。

截至2019年8月底中国储能专利技术申请情况

数据来源:公开资料整理

二、2019储能仍是一个前途光明的行业

2019年,不论是从装机规模还是市场空间来看,储能都是一个前景广阔的行业。

目前,中国已投运储能项目累计装机规模为31.3GW,到2020年底,这一数字将增长为45.16GW。

也就是说,在未来不到两年的时间内,包括抽水蓄能、熔融盐储热、电化学储能在内的储能市场还有近14GW的发展空间。

而从储能行业密切关注的投资情况来看,预计到2040年,全球储能项目将吸引6200亿美元的投资,而中国作为其中最大的市场之一,前景诱人。

值得注意的是,单从三大储能分类来看,这一趋势更加明显。

其中,抽水蓄能装机规模将达90GW,将诞生上百万个工作岗位。

截至2018年底,中国已投运的抽水蓄能的装机规模为29.99GW,到2020年底,我国抽水蓄能的累计装机规模达到40.00GW,2025年这一数字将达到90.00GW。

也就是说到2020年将有10GW的抽水蓄能电站装机成功。

今年年初,国家电网总投资386.87亿元的5座抽水蓄能电站分别开工建设,总装机容量为600万千瓦。

建设新疆哈密等5座抽水蓄能电站,可拉动GDP增长超过570亿元,增加电工装备制造业产值78.52亿元,提供就业岗位约14.64万个。

以此为依据,我国抽水蓄能建设将诞生上百万个工作岗位和上千亿的投资。

电化学储能装机规模将达到20GW,一个千亿级的市场正在铺开。

2018年,我国电化学储能首次突破“GW”,累计投运规模为1.073GW,实现了突破性发展。

根据白皮书预测,截止到2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%,到2020年,将延续超过70%的年增长速度,到2021年,储能的应用将在全领域铺开。

在此背景下,电化学储能的规模将实现两连跳,2022年突破10GW,2023年接近20GW。

预计电化学储能份额将达到上千亿元,并具备万亿级市场的潜力。

数据来源:公开资料整理

熔融盐储热将达到1.369GW 。

在我国,熔融盐储热还是一个新兴的的产业。

2016年9月,国家能源局公布了国内首批20个光热发电示范项目,总装机容量1.349GW,均配置了熔融盐储热装置。

截至2018年底,这批项目已建成投运的容量为0.2GW,结合在建项目当前的状态,预计2019年新增投运的容量将达到0.35GW,届时我国投运的熔融盐储热项目的累计装机规模将达到0.62GW。

截至2020年底,这一数字将达到1.369GW,有着较大的发展空间。

总之,整体来看,在2019年储能仍是一个前途光明的行业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国储能电站行业市场全景调研及投资前景研判报告

《2026-2032年中国储能电站行业市场全景调研及投资前景研判报告》共七章,包含中国储能电站行业区域市场发展分析,中国储能电站行业领先企业案例分析,中国储能电站行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询