一、电机电控行业市场空间

新能源汽车电机、电控系统作为传统发动机(变速箱)功能的替代,其性能直接决定了电动汽车的爬坡、加速、最高速度等主要性能指标,电机电控系统其技术、制造水平直接影响整车的性能和成本。电控和电机占比约为20%至30%,整车制造及其他零部件占到30%以上。通常一辆新能源汽车搭载电机与电控各一个,高达96%的纯电动汽车电机与电控为配套供应,电机与电控的配套能够尽可能的实现零部件集成化,未来“三电”配套是行业共识。市场测算2020年我国电驱动系统310亿元需求规模,预计2020年新能源汽车产量达到200万辆水平,其中新能源乘用车占比达到73%、新能源专用车占比14%、新能源客车占比12%。

新能源汽车成本拆解

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车驱动电机行业市场发展态势及发展趋势研究报告》

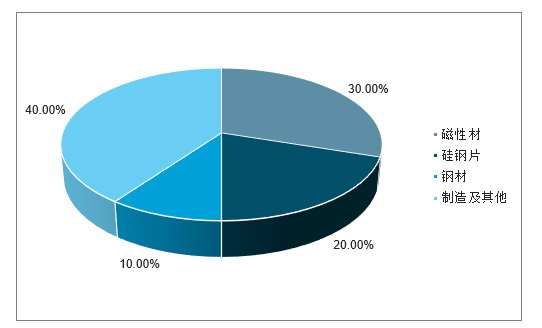

国内车用驱动电机多用永磁同步电机,原材料成本的占比较高,主要包括铁芯叠片、驱动轴体等钢材,钕铁硼等稀土永磁材料,镁铝合金以及铜材等基本金属。永磁电机核心的原材料就是钕铁硼磁材,钕铁硼磁性材料是钕、氧化铁等的合金。

永磁电机的成本构成

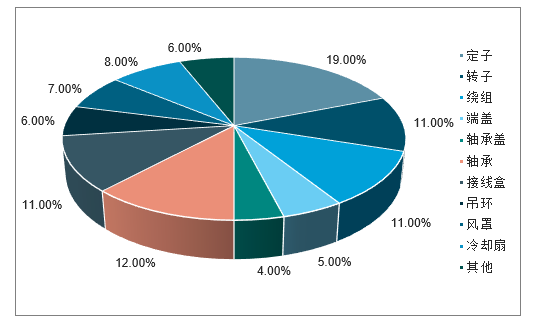

电机各组成部分产值占比

数据来源:公开资料整理

电机价值构成情况

数据来源:公开资料整理

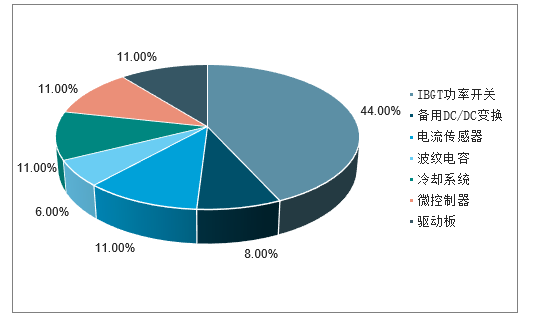

电动汽车电机控制器通过对转矩、转速和转向进行控制,一方面可以提高电动汽车的驱动控制水平,保证电动汽车的高效、稳定运行,增加电动汽车的行使里程。在新能源汽车领域,电机控制系统IGBT应用于逆变器中,占整个控制器成本的40-50%,是电控核心模块。

IGBT为电控各个零部件主要材料

数据来源:公开资料整理

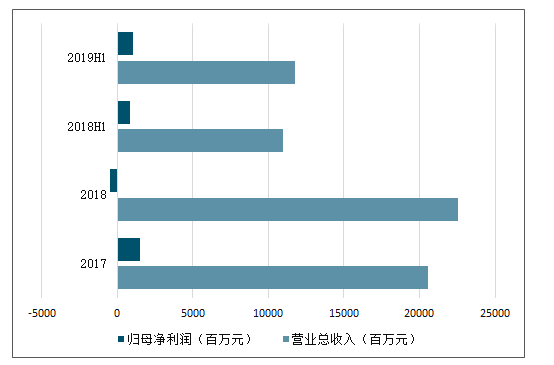

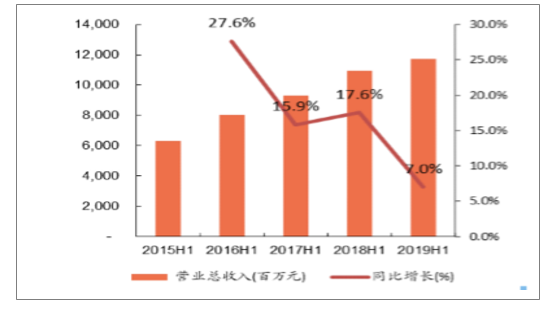

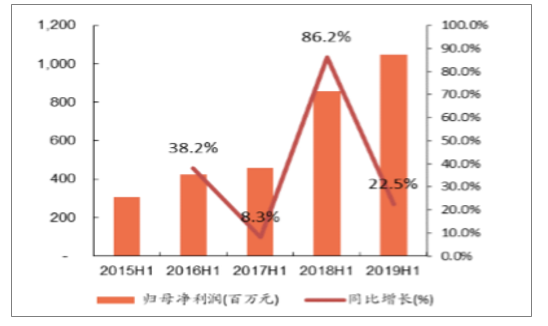

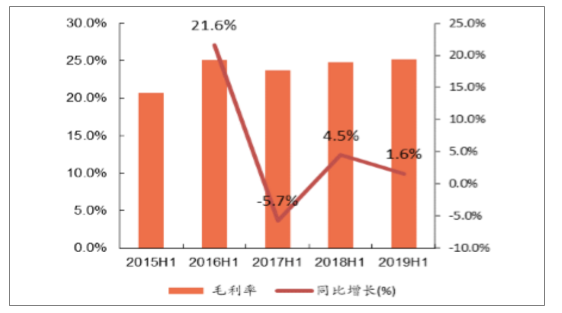

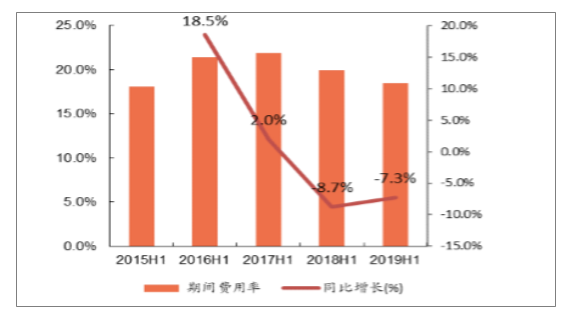

电机电控板块2019H1实现营业收入117.4亿元,同比增长7%;实现归母净利润10.5亿元,同比增长22.5%;毛利率为25.1%,同比增长1.6%;期间费用率为18.5%,同比减少7.3%。受益于电力投资回暖,盈利能力正在稳步提升。

看好优质电机电控企业融入新能源车供应链实现快速发展,看好电机龙头:卧龙电气。

电机电控行业2018年和2019H1营业总收入及归母净利润

数据来源:公开资料整理

电机电控行业2018年和2019H1变化数据

电机电控 | 2017 | 2018 | YoY | 2018H1 | 2019H1 | YoY |

营业总收入(百万元) | 20580.6 | 22547.9 | 9.6% | 10971.5 | 11737.9 | 7.0% |

归母净利润(百万元) | 1481.9 | -453.4 | -130.6% | 855.9 | 1048.4 | 22.5% |

毛利率(%) | 23.6% | 23.9% | 1.3% | 24.7% | 25.1% | 1.6% |

净利率(%) | 7.3% | -1.8% | -125.0% | 8.0% | 9.1% | 14.1% |

经营性现金流(百万元) | 553.9 | -97.9 | -117.7% | 39.9 | 633.5 | 1488.3% |

资产负债率(%) | 52.5% | 56.0% | 6.8% | 55.1% | 54.9% | -0.4% |

期间费用率(%) | 21.9% | 19.2% | -12.7% | 20.0% | 18.5% | -7.3% |

ROE(%) | 9.3% | -2.8% | -129.8% | 5.2% | 6.2% | 18.1% |

商誉(百万元) | 2022.9 | 2932.7 | 45.0% | 3082.9 | 2187.8 | -29.0% |

在建工程(百万元) | 1053.39 | 1174.5 | 11.5% | 1427.50 | 1534.4 | 7.5% |

数据来源:公开资料整理

电机电控行业2015-2019年H1营收变化

数据来源:公开资料整理

电机电控行业2015-2019年H1归母净利润变化

数据来源:公开资料整理

电机电控行业2015-2019年H1毛利率变化

数据来源:公开资料整理

电机电控行业2015-2019年H1期间费用率变化

数据来源:公开资料整理

三、“三合一”电驱动总成趋势下,电机电控企业开始深度洗牌

为了达到成本控制、轻量化设计等趋势,电机、电控、减速器等一体化发展成为了必然趋势,也加速了电机、电控企业的深度洗牌。

一方面,包括博世、大陆、麦格纳等零部件巨头也在整合自身的业务,发力动力总成业务。

另一方面,为了更好地发力动力总成产品,新能源汽车零部件企业间的合作案例也在增多,例如华域汽车与麦格纳、上海电驱动与东风实业等已经牵手设立了动力总成合资公司。

由于动力总成产品需要掌握整车控制、驱动电机及电控、减速箱系统等诸多技术及整合能力,同时还需要解决各部件的EMC、防护、可靠性等问题,对企业的技术要求极高。

随着越来越多企业发力动力总成产品,行业合作、兼并的案例将不断增加。届时,新能源汽车零部件市场格局、供应链等将有望重塑,一大部分电机及电控企业将面临被洗牌的危机。

国内外零部件企业共同发力

多位电机及电控企业高层表示,电机、电控、减速箱一体化集成的动力总成系统,可以省掉线束、水管、结构件等等,有利于节省成本,还可以做到轻量化发展。

而另外一个不愿意具名的业内人士更是直言,动力总成技术有望使整个产品的研发成本最高降低三分之二。

总体来看,动力总成技术有望使新能源汽车产业的研发成本大幅下降。未来,电机、减速器、电机控制器、高压分线盒、DC/DC、DC/AC、充电机等零部件都会集成为一个大的动力总成。

未来布局动力总成是降本提效的大趋势,相关厂商只有具备良好的成本管理控制能力,才能有较好的发展空间,没有实力的企业会被逐步淘汰。但在全球汽车电动化发展的浪潮下,电机电控企业对未来的发展仍然比较乐观,行业也将逐渐由当前散乱的状态逐渐集中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电动物流车电机电控行业市场发展态势及产业前景研判报告

《2026-2032年中国电动物流车电机电控行业市场发展态势及产业前景研判报告》共十四章,包含2026-2032年电动物流车电机电控行业投资机会与风险,电动物流车电机电控行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询