一、国内机器人教育服务行业发展现状分析

1、国内教育机器人市场高速发展

教育机器人是以人为主导,以人工智能为呈现方式,以激发学生学习兴趣、培养学生综合能力为目标的机器人成品、套装或散件,其具有教学适用性(可促进中小学信息技术课程体系进步与机器人教学普及发展)、拓展性(可根据用户需求自由拆卸/设计/组合模块部件、编写程序)、友好性(人机交互界面/材质/造型设计等充分适用于用户心理及生理发展特征)和趣味性(可整合STEAM创客教育,激发学生研究兴趣,简化复杂知识)等优良特征,能够有效提高学生的信息技术能力和在数字时代的竞争力,具有较大的教育价值和良好的市场前景。

机器人教育是指通过设计、组装、编程、运行机器人,激发学生学习兴趣、培养学生综合能力,融合了机械原理、电子传感器、计算机软硬件及人工智能等众多先进技术。国内机器人教育主要分为两类,一类是设备提供商,一类是服务提供商。从教育机器人产品类型来看,乐高系目前在国内市场份额最大、中国系和韩国系也具有一定的市场份额。目前国内机器人教育培训教具70%都是丹麦的乐高,乐高教育是总代理,业务模式是合作伙伴分销乐高产品,并提供相关服务,比如西觅亚、乐创等;乐博乐博独家代理韩国乐博机器人;国内主要是哈工大机器人、能力风暴机器人;从机器人教育服务提供来看,目前国内规模较大的机器人教育企业主要有乐博乐博、童程童美、乐创教育、博佳机器人、棒棒贝贝机器人、好小子机器人、凤凰机器人等。

机器人教育市场分类及代表企业

机器人教育分类

设备提供商 | 乐高、韩国乐博、哈工大机器人、能力风暴机器人、优必选、奇幻工坊、德国慧鱼等。 |

服务提供商 | 乐博乐博、童程童美、乐创教育、博佳机器人、棒棒贝贝机器人、好小子机器人、凤凰机器人等。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国教育机器人行业市场运行态势及投资战略咨询报告》

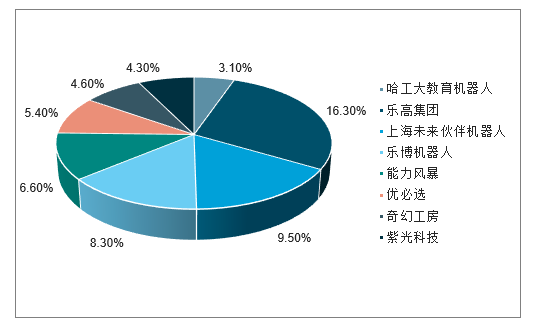

2018年中国教育机器人主要企业市场份额

数据来源:公开资料整理

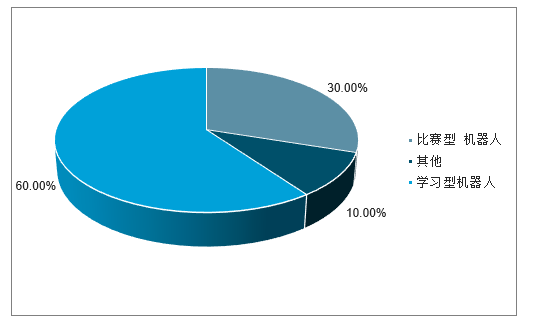

目前,我国教育机器人市场中,以学习型机器人为主导,其中学习型机器人和比赛型机器人占据了90%以上的市场份额。尽管随着机器人通用性的普及,未来学习型和比赛型机器人的概念或将有所弱化,通用型和专用型机器人概念将得到重视。但短期内,学习型机器人占主导的市场格局仍将保持不变,将是未来行业竞争的热点领域。

中国教育机器人细分产品市场结构

数据来源:公开资料整理

前教育机器人行业参与者众多,涵盖了众多产品类型,价格区间也从199-3999元不等。在早教陪护领域,科大讯飞的阿尔法蛋、未来人工智能科技的未来小七等是代表;在积木木块领域,乐高、优必选、能力风暴、创客工场等产品销量较高;教育机器人类人系列,优必选的Alpha系列和能力风暴的珠穆朗玛系列是代表;飞行和移动系列,能力风暴、奇幻工房的产品是代表。

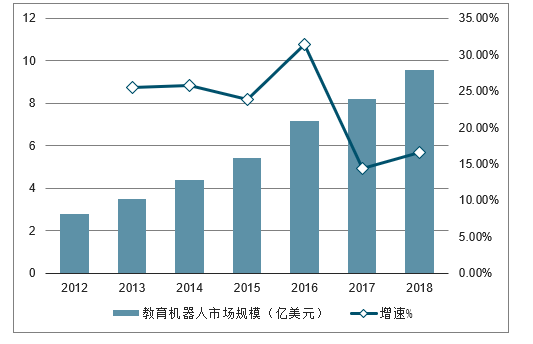

随着多方面因素的共同作用,教育机器人行业进入了快速增长时期,机器人竞赛也如火如荼的兴起,教育机器人竞赛属于其中的重要组成部分,全球每年约有100多项机器人竞赛,教育机器人竞赛的规模和报名人数也在稳步增长。2018年全球教育机器人市场规模约为9.55亿美元,较上年同比增长16.61%,近5年全球教育机器人市场规模增速始终保持在14%以上。

2012-2018年全球教育机器人市场规模及增长情况

数据来源:公开资料整理

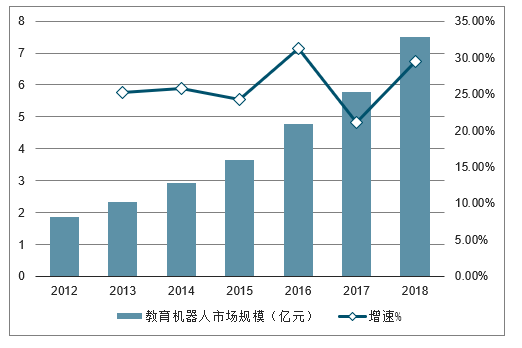

2012年中国教育机器人市场规模仅仅达1.86亿元。2016年中国教育机器人市场规模达到4.78亿元,同比增长31.32%。截止至2017年中国教育机器人市场规模增长至5.79亿元,同比增长21.13%。进入2018年中国教育机器人市场规模约为7.5亿元,较上年增长29.53%,近5年来,中国教育机器人市场始终保持20%以上增速快速增长。

2012-2018年中国教育机器人市场规模及增长

数据来源:公开资料整理

2、国内机器人教育市场空间广阔

国内机器人教育适龄人数近2亿。考虑到高中阶段学生的升学压力,机器人教育市场主要的适龄学员是3-14岁少儿,截止2018年,我国3-14岁人口数量高达1.96亿人;

2018年中国3-14岁少儿人口数量规模及比例单位:万人

数据来源:公开资料整理

国内机器人教育市场空间预计将超700亿元。目前机器人教育主要集中在国内经济相对发达城市,一、二、三线城市是国内目前主要的机器人教育市场。

按照机器人教育市场潜在市场规模=适龄学员*具有付费能力的比例*渗透率*单价(目前)进行预测;根据测算,参照韩国机器人教育成熟市场渗透率(7%-8%),结合国情,考虑到各个城市不同的市场渗透率,若我国机器人教育平均普及率达到5%,对应的国内机器人教育市场空间为706亿元;

国内机器人教育市场空间预测

指标 | 一线城市 | 二线城市 | 三线城市 | 四线城市 | 五线城市 | 合计 |

占比 | 11.5% | 18.50% | 25% | 26% | 19.0% | / |

机器人教育适龄人数(万人) | 2249 | 3628 | 4903 | 5099 | 3733 | 19613 |

市场渗透率 | 14% | 10% | 6% | 1.0% | 0.30% | 5.0% |

学员 | 315 | 363 | 294 | 51 | 11 | 972 |

学费(元/年) | 8000 | 7000 | 6000 | 4000 | 3000 | 7266 |

市场规模(亿元) | 252 | 254 | 177 | 20 | 3 | 706 |

数据来源:公开资料整理

如果考虑未来考虑家长支付能力和消费意愿的提高不断提高,机器人教育人均学费的增长,根据敏感性分析,则对应的机器人教育市场规模近千亿元,国内机器人教育市场空间广阔;

从市场参与企业来看,即使是2018年采取战略性亏损,进行快速扩张的童程美,实现现金收入4.6亿元,业内排名第一,但与行业的潜在市场空间比较,后期可拓展的市场空间还很大。

国内机器人教育市场规模敏感性分析单位:亿元

人均学费(元/年) | 1%渗透率 | 2%渗透率 | 3%渗透率 | 4%渗透率 | 5%渗透率 | 6%渗透率 | 7%渗透率 | 8%渗透率 |

7000 | 137 | 275 | 412 | 549 | 680 | 824 | 961 | 1098 |

7266 | 143 | 285 | 428 | 570 | 706 | 855 | 998 | 1140 |

7500 | 147 | 294 | 441 | 588 | 729 | 883 | 1030 | 1177 |

8500 | 167 | 333 | 500 | 667 | 826 | 1000 | 1167 | 1334 |

9000 | 177 | 353 | 530 | 706 | 875 | 1059 | 1236 | 1412 |

9500 | 186 | 373 | 559 | 745 | 923 | 1118 | 1304 | 1491 |

10000 | 196 | 392 | 588 | 785 | 972 | 1177 | 1373 | 1569 |

数据来源:公开资料整理

3、四因素共振,驱动国内机器人教育持续发展

国家政策:支持机器人教育:2017年7月,国务院在《新一代人工智能发展规划》中明确表示要在中小学阶段推广编程教育;2017年12月,教育部出台《普通高中课程方案和语文等学科课程标准》,新修订的通用技术和信息技术的课程标准里,加入了机器人、STEAM和人工智能、大数据方面的学习内容和知识点;

2019年3月,教育部公布《2019年教育信息化和网络安全工作要点》,提出推动在中小学阶段设置人工智能相关课程,逐步推广编程教育;推动大数据、虚拟现实、人工智能等新技术在教育教学中的深入应用。

机器人教育相关行业政策

日期 | 部门 | 文件 | 内容 |

2017年7月 | 国务院 | 《关于印发新一代人工智能发展规划的通知》。 | 文件指出,支持开展形式多样的人工智能科普活动,鼓励广大科技工作者投身人工智能的科普与推广,全面提高全社会对人工智能的整体认知和应用水平。实施全民智能教育项目,在中小学阶段设置人工智能相关课程,逐步推广编程教育,鼓励社会力量参与寓教于乐的编程教学软件、游戏的开发和推广。支持开展人工智能竞赛,鼓励进行形式多样的人工智能科普创作。 |

2018年1月 | 教育部 | 《普通高中课程方案和各学科课程标准》 | 在新课标的14门课程中,《普通高中通用技术课程标准》和《普通高中信息技术课程标准》中均设置了大量与机器人、编程等相关的课程内容。 |

2018年4月 | 教育部 | 《教育信息化2.0行动计划》 | 加强学生课内外一体化的信息技术知识、技能、应用能力以及信息意识、信息伦理等方面的培育,将学生信息素养纳入学生综合素质评价。完善课程方案和课程标准,充实适应信息时代、智能时代发展需要的人工智能和编程课程内容。推动落实各级各类学校的信息技术课程,并将信息技术纳入初、高中学业水平考试。继续办好各类应用交流与推广活动,创新活动的内容和形式,全面提升学生信息素养。 |

2019年2月 | 教育部 | 《2019年教育信息化和网络安全工作要点》 | 实施学生信息素养培育行动,完成义务教育阶段学生信息素养评价指标体系,建立评估模型,启动中小学生信息素养测评。推动在中小学阶段设置人工智能相关课程,逐步推广编程教育。推动大数据、虚拟现实、人工智能等新技术在教育教学中的深入应用。继续办好全国职业院校技能大赛教学能力比赛、全国中小学生电脑制作等应用交流与推广活动,开展职业院校学生信息化职业能力提升项目,创新活动的内容和形式,提高师生信息素养。 |

数据来源:公开资料整理

中小学:机器人教育课程推广进校,“特长加分”是教育机器人培训的重要驱动力。通过机器人比赛获奖可以为升学加分:2018年,北京、南京、广州等城市纷纷将编程列入中考特招项目。目前北京市开设“机器人”相关课程的中小学达到200余所,其中海淀区约有60所。2018年4月,南京市教育局将编程纳入南京中考特招生的考试范畴。2018年9月,重庆发布了《关于加强中小学编程教育的通知》,将编程教育课程纳为中小学必修科目。

2018年海淀区初中入学科技特长生招生计划

学校名称 | 招生专业 | 招生人数 |

五十七中 | 机器人、无线电测向、天文、DI创新思维、OM头脑奥林匹克 | 15 |

理工附中(东校区) | 天文、无线电测向、DI创新思维、OM头脑奥林匹克、科技创新、机器人、单片机(智能控制) | 15 |

交大附 | 中机器人、航空航天模型、无线电测向、科技创新、金鹏科技论坛、天文、信息技术 | 13 |

八一学校 | 机器人、DI创新思维、科技创新、金鹏科技论坛、航空航天模型 | 12 |

中关村中学 | 单片机(智能控制)、机器人、无线电测向、科技创新、金鹏科技论坛、信息技术、航海模型、建筑模型、DI创新思维、OM头脑奥林匹克 | 16 |

十九中 | 无线电测向、业余电台、机器人、天文、电子技术、信息技术、建筑模型、航空航天模型 | 11 |

科大附中 | 线电测向、天文、单片机(智能控制)、机器人、DI创新思维、OM头脑奥林匹克17 | |

一0一中 | 科技创新、金鹏科技论坛、信息技术、机器人、天文、DI创新思维、OM头脑奥林匹克、航空航天模型、航海模型 | 29 |

北京市第二十中学 | 机器人、无线电测向、单片机(智能控制)、科技创新、金鹏科技论坛、信息技术、OM头脑奥林匹克 | 6 |

农大附中 | 科技制作、机器人、天文 | 10 |

人大附中 | 信息技术、机器人、科技创新、金鹏科技论坛 | 9 |

北航实验学校 | 科技创新、机器人、航空航天模型 | 8 |

首师大附中 | 信息技术、天文、科技创新 | 8 |

上地实验学校 | 科技创新、天文、单片机(智能控制)、机器人、DI创新思维、OM头脑奥林匹克、金鹏科技论坛、信息技术、建筑模型、航空航天模型、航海模型、无线电测向、皮影 | |

44 | ||

中法实验学校 | 单片机(智能控制)、天文、纸飞机 | 19 |

数据来源:公开资料整理

应试:编程科目将上升至高考层面,浙江等地区已经开始推广。浙江省、北京市、山东省已将编程纳入课程和考试的基础科目体系中。2017年浙江省将信息技术(包含编程)作为高考选考科目(7选3)中的一门,与传统理化生科目具有同等地位,不仅如此,北京、山东等教育大省也预备紧随其后。与升学相关的政策向来是我国家长选择课外辅导班的向导之一,将编程上升到高考层面会直接带动少儿编程市场的蓬勃发展。

家长:当前家长支付能力提高,教育理念提升。2010-2018年我国城镇人均可支配收入均保持增长态势,复合增长率为9.4%。随着居民可支配收入增长,意味着家长对孩子教育的投资能力也提升;当前中国年轻一代父母普遍接受了较高水平的教育,能够理解机器人教育对孩子能力提升以及未来成长的重要性,使得家长更加注重对教育等领域的支出。

数据显示,80.05%的长愿意为孩子选报校外专业的素质教育培训机构进行学习,而每年在孩子素质教育上投入费用超过1万元以上的家庭合计占比60%;

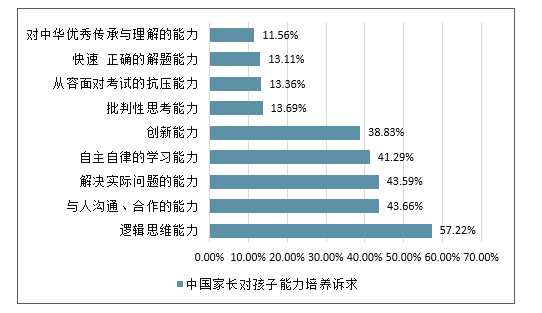

2018年家长对孩子的各方面能力培养有明显诉求,其中家长最关注“逻辑思维能力”(57.2%)、“与人沟通、合作的能力”(43.7%)与“解决实际问题的能力”(43.6%),而传统家长看重的应试技巧和能力培养占比只有13%,这说明家长对于孩子学习能力的关注变得更加科学与多元。

中国家长对孩子能力培养诉求

数据来源:公开资料整理

城镇居民人均可支配收入及同比增速单位:元

数据来源:公开资料整理

4、机器人教育核心竞争力:产品+营销+管理能力

国内机器人教育分化较大。由于国内机器人教育机构的营运模式主要就是通过代理/加盟方式,租用场地,提供教育培训服务,行业门槛相对低,资产较轻,很快能达到盈亏平衡,但分化非常大:数据显示,全国共有约7600家机器人教育机构,最近五年增长近15倍。其中绝大多数机构仅以单店的形式存在于社区或中小学附近,规模较小,研发和盈利能力较弱,规模较大(拥有30家以上校区的)、全国连锁的机构不超过15家。

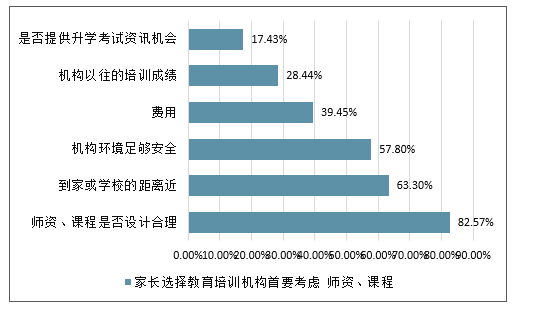

这主要是各家企业“产品+营销+管理能力”的差异导致的。根据南方都市报在家长群中做了关于“小学生培训机构市场状况的调查”:师资、课程设计是否合理是家长们考虑的首因,其中八成以上家长都会考虑。其次是距离家或者学校是否近方便,另外一个重要的考虑因素是“机构环境是否够安全”,近六成家长会在意这一问题,近四成的家长表示,也会考虑机构的收费。而“机构以往培训成绩、能够提供升学考试资讯、机会”等相对于前面几项,并不是家长们最为关心的问题。

家长选择教育培训机构首要考虑师资、课程

数据来源:公开资料整理

产品能力:软硬件结合是未来发展方向。完全线上的编程学习对学生的自驱力和自主性要求较高,目前国内编程教育企业推行的软件课程体系主要参考美国少儿编程课程体系,如Scratch图形编程课程体系适用于7岁以上,而机器人教育若前期课程通过纯机械的组装、积木式的拼搭设计,通过锻炼孩子的空间结构及动手能力激发学习兴趣,后期硬件结合编程学习,年龄的覆盖范围更广,因此将软硬件结合,线上线下协同的机器人教育课程设计更加适合大部分少儿。营销能力:品牌、渠道。主要体现在企业的品牌和渠道上,目前家长基本倾向给孩子选择有品牌影响力的产品,认为可信度更高;教育是重场景的,优质的渠道可以方便学员学习,续课,利于扩大生源。

管理能力:监管、激励。机器人教育机构管理能力主要包括监管(跨区域、加盟管理),员工激励、分工的细致程度,教研和产品的打磨,最终体现为机构组织的稳定性和市场口碑。

三、发展趋势:行业痛点也是发展重点,研究方向专注七大领域

到2021年,全球教育机器人的市场规模将达到111亿美元。其中,教育服务机器人相较于机器人教育市场拥有更大的发展潜力。未来教育服务机器人的服务和内容营收将可能占据行业77%以上的市场份额,将成为行业的重点发展方向。

2019-2021年全球教育机器人行业市场规模预测

数据来源:公开资料整理

尽管我国教育机器人行业正处于快速发展阶段,且未来发展前景较好,但是在行业发展过程中仍存在一些限制发展的痛点需要解决。具体来看,在机构层面,行业规范性欠缺,进而导致机器人教育产品缺乏规范性;配套设施不足导致普及难度大。在教学过程层面,行业存在课程缺乏科学规划,竞赛活动商业化严重,师资队伍良莠不齐等问题。在客户方面,存在培训不足,普及率低等问题。未来要保证行业健康、快速、持续发展,解决这些痛点将是重中之重。

目前教育机器人研究关注的七个研究方向即:外观、听觉能力、视觉能力、认人能力、口说能力、同理心与情绪以及长期互动。其中,外观是教育机器人设计的重要问题,也是目前研究最为普及和深入的领域,因为特别是对儿童而言,外观会影响儿童对机器人好恶的评判,不良的外观甚至会让儿童产生恐惧感与梦魇,从而直接反应在教学效果上;听觉能力、视觉能力、认人能力、口说能力方面的研究也已有所突破;但是同理心与情绪以及长期互动的研究还处于相对初级的阶段,是未来技术突破的重点。

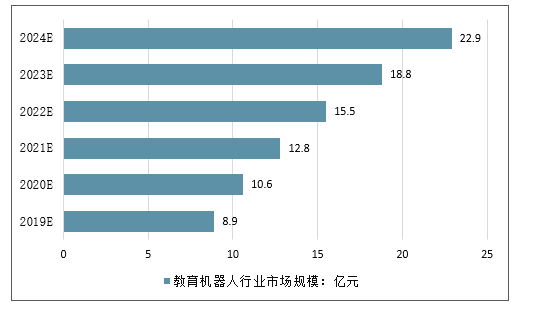

根据多方面因素推动而导致教育机器人市场需求持续增长,以及中国教育市场未来的发展趋势,预计我国教育机器人市场在未来5年内将复合增长率依旧保持在20%以上,行业集中度将进一步提升,根据马太效应,强者恒强,未来市场份额将向质量优、产品多、性价比高以及渠道数量多的龙头企业集中。预计2019年,我国教育机器人市场规模将会达到8.9亿元,2024年将会突破22亿元。

2019-2024年我国教育机器人市场规模及预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)