欧洲、美国、日本等光伏市场新增装机有望保持在较高规模。随着欧洲国家逐渐开启光伏竞价招标与平价上网,内生增长力开始逐渐显现。2018年11月,欧盟通过可生能源指令修订协议(REDII),将2030年目标提升至32%,并计划于2023年进步上调。受益于即将到来的欧盟2020年的可再生能源目标,许多欧盟成员选择低成本的光伏发电来履行其义务,将对未来2年欧洲光伏市场带来强劲需求。

ITC补贴优惠下调将推动美国光伏电站在2019年底之前启动建设。此外,201关税逐年下调也使中国的低价组件在美国市场竞争力提高,刺激美国光伏系统成本进一步下降。美国各州在近年逐步推出可再生能源配额(RPS),预计2025年前推行州数过半。一些州也在调高目标,加州把其2030年目标调高到60%。犹他州、德克萨斯州、佛罗里达州等为实现其RPS目标,更高的光电能源占比也使需求开始启动。

日本FIT下调将带动2019-2020年抢装出现。印度光伏保障措施税率将于2019年7月从25%下调至20%,进口光伏产品价格的下降可望使印度国内光电成本进一步降低,刺激更多光伏装机需求。

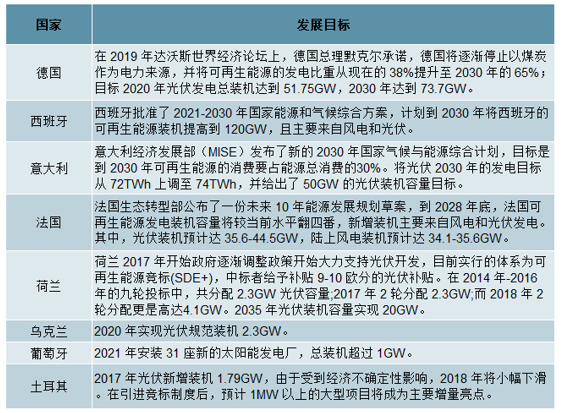

欧洲部分国家和地区可再生能源及光伏产业发展目标

数据来源:公开资料整理

印度保障性征收税率逐渐下调

数据来源:公开资料整理

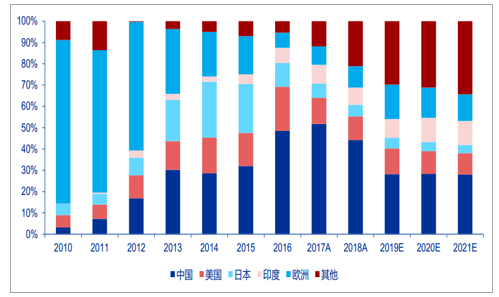

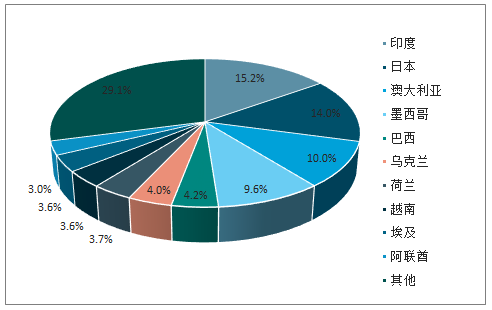

新兴市场GW级水平的国家逐年增加,海外装机需求多点开花。2019年的全球区域市场中GW级以上的国家持续增加,将达到16个,主要因素为组件价格大幅下降,低发电成本刺激各国增生出更多的竞价及平价项目。除了中国、美国等传统光伏装机大国外,土耳其、巴西、墨西哥等地区也将贡献光伏新增装机的明显增量。

2019年光伏新增装机GW级水平国家将达到16个

数据来源:公开资料整理

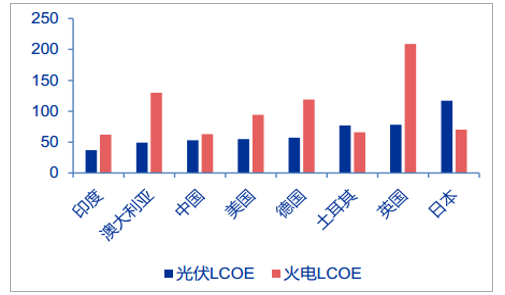

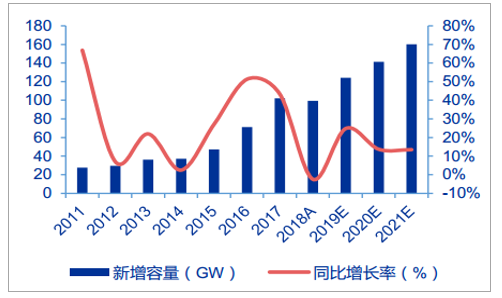

2019-2021 年全球光伏装机预计为 124.20GW、141.20GW、160.20GW。2018年全球光伏新增装机 99.50GW,同比略降 2.45%,为历史次高值。受益于技术进步和规模扩张,光伏度电成本快速下降。在光照条件较好、非技术成本较低的海外市场(如印度),光伏度电成本已低于火电。叠加世界主流国家的政策支持,以及欧盟对华光伏组件双反措施的解除,海外光伏市场欣欣向荣。我们预计,2019-2021 年全球新增装机为 124.20GW、141.20GW、160.20GW。其中欧洲新增装机为 20GW、20GW、20GW;印度新增装机为 11GW、16GW、18GW。

截至 2019H1 光伏发电成本在部分地区已低于火电成本(单位:美元/兆瓦时)

数据来源:公开资料整理

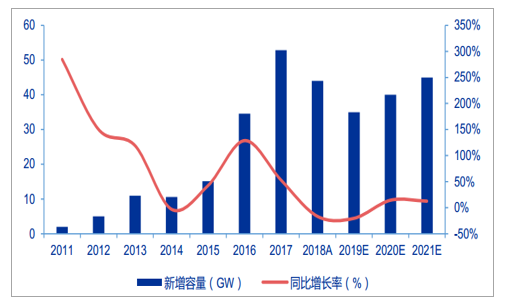

2011-2021 年全球光伏新增装机及增速(单位:GW,%)

数据来源:公开资料整理

全球光伏市场迈向多元化(单位:%)

数据来源:公开资料整理

国内竞价规模确定,光伏装机持续增长。《2019 年光伏发电项目建设工作方案》规定对普通光伏发电国家补贴项目全面实行市场竞争配置。2019 年竞价规模为 22.79GW,此外另有 7.5 亿元补贴用于户用光伏(折合 3.50GW),叠加平价项目 4.5GW,以及光伏扶贫、特高压示范等项目,2019 年总装机规模保守预计在 35GW 以上。随着平价上网进程加快,预计 2020-2021 年国内新增装机进一步增长至 40GW、45GW。

2011-2021 年国内光伏新增装机及增速(单位:GW,%)

数据来源:公开资料整理

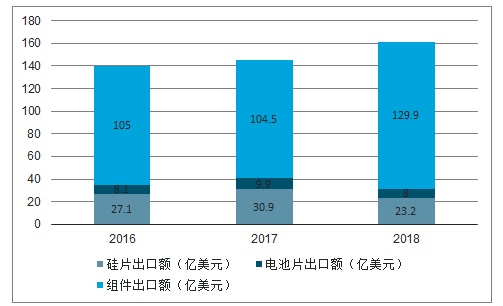

2018年我国多晶硅、硅片、电池和组件等产业链主要环节的全球市场占比已分别达到58.1%、 93.1%、 74.8%和72.8%,市占率位居世界前列,为全球光伏制造大国, 光伏产业已成为我国可参与国际竞争的优势产业之一;随着欧盟对我国长达5年的“双反”政策结束,欧洲光伏市场开始打开,对乌克兰、西班牙的组件出口大幅增长,并形成传统市场与新兴光伏市场的多元市场格局,持续拉动光伏需求。2019年上半年光伏产品(硅片、电池片、组件)出口总额106.1亿美元,同比增长31.7%。其中组件出口规模约为36GW,同比增长近一倍。

2018年光伏产品出口额同比增长10.9%

数据来源:公开资料整理

光伏组件出口形成传统市场与新兴市场结合的多元市场格局

数据来源:公开资料整理

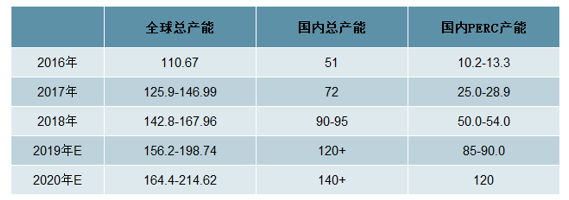

装机量持续增长的同时,我国和全球太阳能电池片的产量都保持了持续增长的态势, 2017年我国太阳能电池片的产量占全球的比例达到了68.00%; 2018年,我国电池片产量再次攀升,达到87.2GW,同比增长21.1%以上。高效电池片更是供不应求,专业化电池厂商开始崛起。正如硅片领域的协鑫、隆基、中环、晶科四巨头格局一样,电池片领域通威、爱旭、展宇、中来、阳光中科的产量都有明显提升。

国内电池片扩产正当时

数据来源:公开资料整理

全球多地已实现平价上网, 2019年有望成为我国平价上网元年

近年来,国内光伏产业化技术飞速发展,硅烷流化床法、金刚线切割、 PERC电池技术、黑硅技术、双面发电组件等技术逐步实现量产,极大地推了生产工艺的进步升级和光伏度电成本的不断下降。在技术进步及生产自动化、智能化改造的共同推动下,我国多晶硅、硅片、电池片、组件等各环节生产成本下降,价格整体处于向下通道; 2018年全年,我国硅料价格下降50%、硅片价格下降40-50%、电池片价格下降30-40%、组件价格下降25-30%,整体装机成本下降30%。 2019年以来,硅料、硅片、组件价格略有下降,电池片价格降幅较大, 预计Q4起在需求拉动下将有所回升。

各环节成本整体处于下降通道

数据来源:公开资料整理

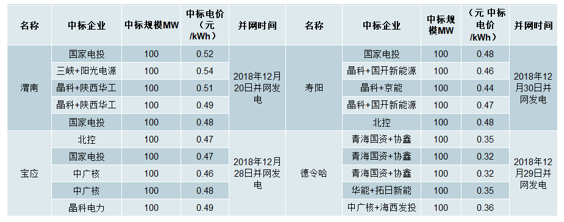

目前光伏发电成本在全球多个国家或地区接近甚至低于常规能源,如2018年在墨西哥和沙特的几个电站招标中,投标价格多低于0.2元/瓦,推动越来越多全球光伏市场的增长; 2018年12月29日,国内大型平价上网光伏项目在青海格尔木正式并网发电,开创了国内光伏平价上网的先例; 往更长期看,行业的成长逻辑在于未来实现平价上网之后对于传统能源的替代,以及能源需求的自然增长。

技术进步带来转化效率提升,各环节成本持续下降

数据来源:公开资料整理

2019年1月9日,国家发改委、国家能源局发布了《关于积极推进风电光伏无补贴平价上网有关工作的通知》 ,明确提出开展平价上网试点项目建设; 2019年4月30日,国家发改委价格司发布了《关于完善光伏发电上网电价机制有关问题的通知》 ,明确了光伏上网电价补贴调整机制;

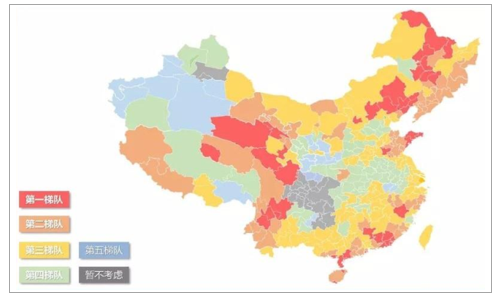

全国光伏发电项目平价上网投资潜力分布地图

数据来源:公开资料整理

2019年5月22日,国家发改委办公厅、国家能源局综合司发布了《关于公布2019年第一批风电、光伏发电平价上网项目的通知》 ,公布了2019年第一批风电、光伏发电平价上网项目名单; 2019年5月29日,国家能源局发布了《关于2019年风电、光伏发电项目建设有关事项的通知》 ,为后续平价、竞价项目的开展提供了政策保障。

技术进步带来转化效率提升,各环节成本持续下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏发电行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询