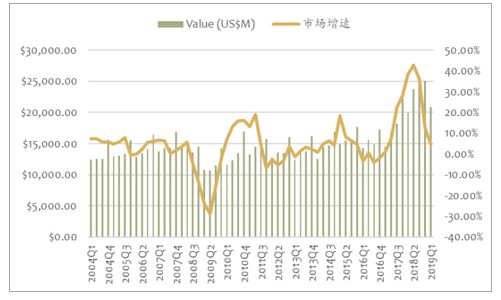

全球服务器行业从 2017 年的第三季度开始加速增长,一直持续到 2018 年以后,这一轮行业高景气是云基础设施需求拉动、服务器自然更新周期、 Intel 服务器芯片平台升级为 purely 平台三重因素驱动,但在 2019 年第一季度,全球服务器行业发展速度开始略有下降。事实上,全球服务器行业在 2017Q3 的增速为 22.30%, 2017Q4 达到 28.37%,2018Q1 达到 38.26%, 2018Q2 达到 42.69%, 2018Q3 仍然保持 36.19%,而在 2018Q4 下降到 12.56%。从全球服务器行业历史数据可以清晰看出,全球服务器行业存在 4 到 5 年左右的增长周期。

全球服务器市场规模及同比增速

数据来源:公开资料整理

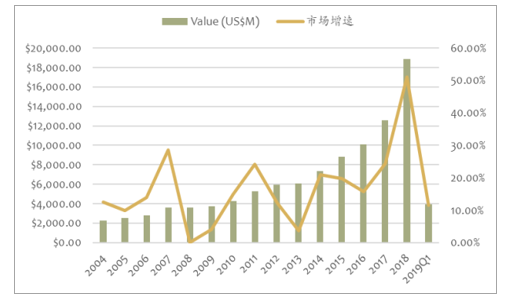

中国服务器市场过去几年增速高峰分别为 2007, 2011, 2014-2015,2018 年。中国服务器行业在 2017 年增速达到了 24.46%,在 2018 年则更是达到了 51.01%,云基础设施的增量需求使得本次景气高峰的增速远超以往。

中国服务器市场规模及同比增速

数据来源:公开资料整理

开放计算为服务器厂商进行全球业务拓展提供了难得机遇。 品牌服务器厂商主导行业的时代,浪潮作为第二梯队的服务器厂商,无论是产品品质、品牌还是渠道在全球服务器市场都不占优势,很难跟 HPE、 Dell 等巨头一较高下。如前所述,开放计算的到来使得行业格局发生重大变化,云计算厂商的加入使得行业主导权逐渐发生转移,行业供应链模式、生产模式也发生了变化,服务器厂商的核心能力从标准服务器的设计能力和售后服务转变为深度定制化设计能力和规模生产、供货能力。

在这个大背景下,能敏锐察觉客户需求变化并及时调整战略方向的厂商才能突破原有格局,而浪潮也正是抓住了这一机会实现了业务规模的迅速扩大从而巩固了国内服务器龙头地位。

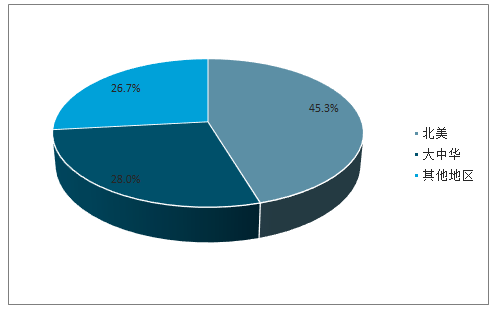

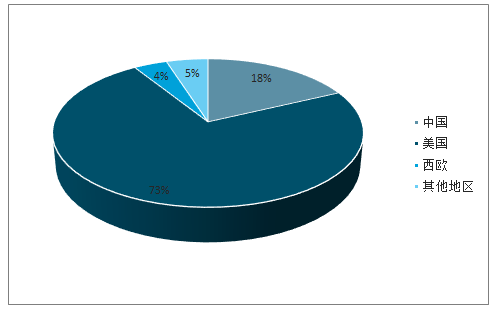

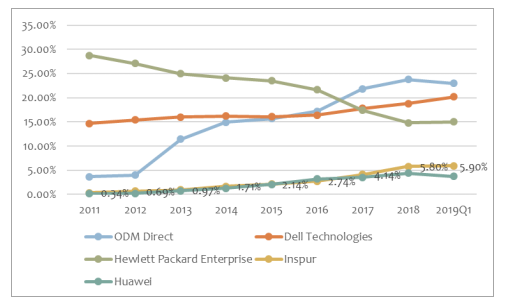

进军国际市场,北美是必争之地。2018 年北美地区是全球服务器出货量规模最大的区域,全球市场份额达 45.3%,大中华区服务器出货量仅占 28.0%。具体到云服务器,北美地区优势更加明显。 2018 年 Q2,美国云服务器出货量占全球市场份额达 73%,而中国仅占 18%。从云计算巨头的资本开支角度大致可以解释中美云服务器之间出货量的巨大差异。如剔除大额收购, 18年美国 FAMGA五家公司合计资本开支约为中国 BAT 三家公司的合计资本开支的 6.4 倍。

2018 年全球服务器出货量地域分布

数据来源:公开资料整理

2018年 Q2 全球云服务器出货量地域分布

数据来源:公开资料整理

国内市场来看,中国服务器厂商增速明显,华为、浪潮市占率整体呈上升趋势,得益于国内云计算技术的迅速发展,分别从 2015Q1 的 3.96%、 3.44%上升到 2018Q1 的 5.97%、 6.56%。

2016Q1-2018Q1 全球服务器出货量增速分布

数据来源:公开资料整理

2016Q1-2018Q1 全球服务器出货量变化(单位:万台)

数据来源:公开资料整理

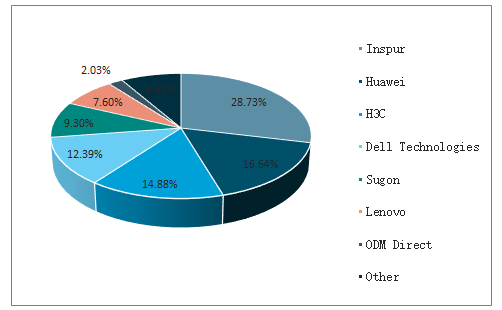

2019Q1全球服务器行业市场份额

数据来源:公开资料整理

2019Q1中国服务器行业市场份额

数据来源:公开资料整理

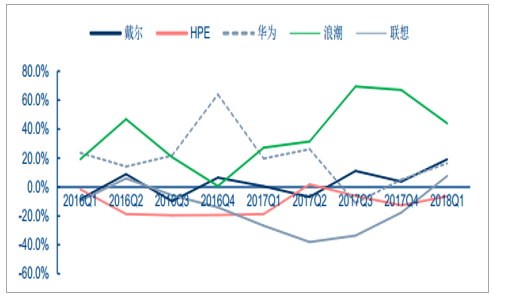

全球各服务器公司市场份额变化曲线

数据来源:公开资料整理

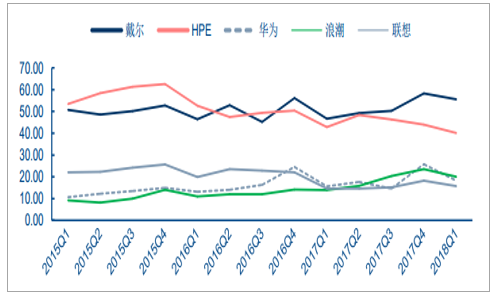

中国各服务器公司市场份额变化曲线

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国服务器行业市场现状调研及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告

《2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告 》共八章,包含中国EPIC服务器产业链结构及全产业链布局状况研究,中国EPIC服务器行业重点企业布局案例研究,中国EPIC服务器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国服务器电源行业发展背景、产业链全景、发展现状、竞争格局及发展趋势分析:算力需求激增带动,AI服务器电源市场规模加速扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国机架式服务器行业产业链、产业现状、竞争格局及发展趋势分析:各大行业加快数字化转型,机架式服务器应用需求日益增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)