随着我国城镇化水平与居民收入水平的不断提高,房地产市场发展带来的新增住房建筑面积的累计叠加,物业服务需求持续旺盛。

物业管理行业上游行业的房地产业经过长足的发展已步入成熟阶段,当前宏观政策虽不断加强调控力度,但我国城镇化趋势不可逆转,根据《国家新型城镇化规划(2014-2020 年)》确立的发展目标:常住人口城镇化率达到 60%左右,户籍人口城镇化率达到 45%左右,努力实现 1 亿左右农业转移人口和其他常住人口在城镇落户,中国房地产行业及物业管理行业将随着城镇化水平提高而继续发展。

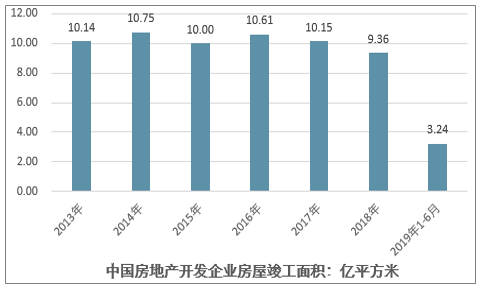

2013-2019年1-6月中国房地产开发企业房屋竣工面积情况

资料来源:智研咨询整理

2018 年我国新增房屋竣工面积虽有所下降,但 2013 年至 2017 年连续五年均保持每年新增房屋竣工面积 10亿平方米以上,意味着为物业管理提供等量的新增物业管理面积。

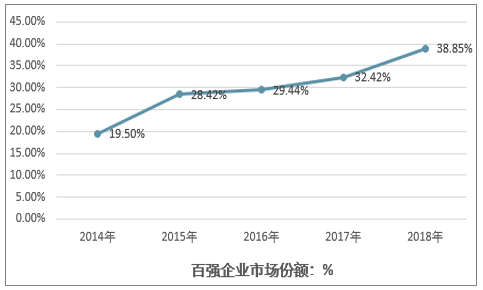

随着近年来规模企业的快发发展,或借助集团获得多方位发展支持,或加速市场化进程,同时嫁接资本市场,聚焦平台输出、扩大兼并收购、创新商业模式等,多形式、多手段、多渠道不断强化规模化发展,行业集中度逐步提升。

2014年至2018年间,百强企业市场份额占比从16.28%增加至 38.85%,行业集中度进一步提升。

2014-2018年百强企业市场份额变化情况

资料来源:智研咨询整理

2018 年度,百强企业 53.12%的管理面积位于五大城市群,其中,在长三角、成渝、珠三角、长江中游及京津冀五个主要城市群分布比例分别为 18.17%、9.34%、9.06%、8.51%和 8.04%。

2018年城市群竣工面积占全国竣工面积占比及百强企业管理面积占总管理面积占比情况

- | 2018年城市群竣工面积占全国竣工面积占比:% | 百强企业管理面积占总管理面积比重:% |

长三角 | 18.78% | 18.17% |

成渝 | 9.98% | 9.34% |

珠三角 | 5.38% | 9.06% |

长江中游 | 7.53% | 8.51% |

京津冀 | 6.34% | 8.04% |

合计 | 48.01% | 53.12% |

资料来源:智研咨询整理

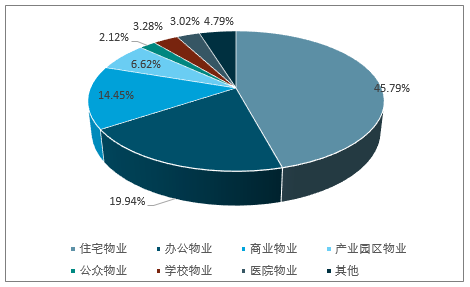

由于我国物业管理行业仍处于转型升级阶段,当前物业管理业态仍以住宅物业为主。

2018 年度,百强企业住宅物业服务收入占百强企业基础物业服务总收入的 45.79%,办公物业、商业物业、产业园区物业、公众物业、学校物业、医院物业和其他类型物业物业服务费收入占比分别为 19.94%、14.45%、6.62%、2.12%、3.28%、3.02%及 4.79%。

2018 年百强企业各业态收入比重情况

资料来源:智研咨询整理

作为物业管理行业上游产业的房地产业的持续快速发展也为物业管理规模的增长提供了必要的基础。根据国家统计局数据,2013 年至 2017 年连续五年均保持每年新增房屋竣工面积 10 亿平方米以上,这也意味着为物业管理行业每年新增 10 亿平方米以上的管理面积。作为物业管理行业主要的管理业态,住宅总量的持续增长及房地产行业的发展将推动物业管理服务的持续发展。

相关报告:智研咨询发布的《2020-2026年中国物业管理行业深度调研与投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)