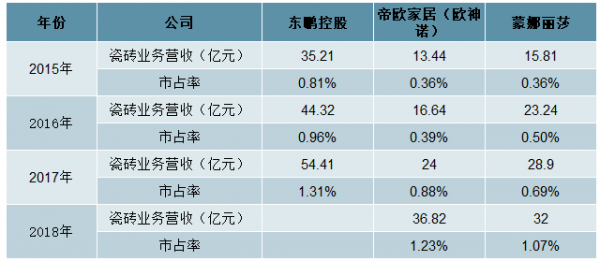

随着行业受地产和环保影响,行业近两年来规模有所收缩,从2016年的峰值连续下降。2017年到2019年行业的收入规模处于持续下降当中,但是头部公司的市占率逆行业规模下滑趋势,处于持续的上涨当中。

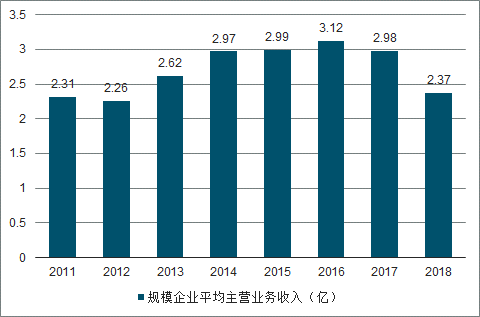

2011年-2018年规模以上建筑陶瓷平均营业收入

数据来源:公开资料整理

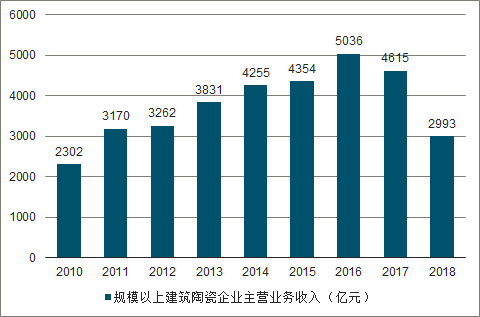

2010年-2018年规模以上建筑陶瓷企业主营业务收入

数据来源:公开资料整理

像2017年和2018年帝欧家居、蒙娜丽莎和东鹏控股的市占率水平每年逐步向上,2017年和2018年蒙娜丽莎、帝欧家居市占率较上年分别提高0.19、0.49个百分点和0.38、0.35个百分点。

行业区域集中度高。从2017年国内陶瓷砖产能与产量的分布来看,排名靠前的建筑陶瓷产区广东、福建、江西三个地区产能和产量合计占全国总量的50%。粤闽赣三省以产业集群成熟、产业链完善、专业市场发达为主要优势,且已形成了一批行业内知名企业。

大行业小公司,行业集中度低。2018年规模以上瓷砖行业企业总体营业收入规模在2000亿以上,2016年达到5036亿元,2010年到2016年均复合增长率为12.29%,行业需求空间大。但是行业内的企业规模偏小,规模以上企业平均营业收入为2亿多元,像龙头企业新明珠陶瓷规模仅达到100多亿,马可波罗80多亿,市场占有率比较低,仅为2%左右。上市和准上市公司中市场占有率更低,2018年蒙娜丽莎市占率为1.07%,帝欧家居市占率为1.23%。瓷砖行业属于典型的大行业小公司。

2015-2018年建陶行业上市公司营收及市占率

数据来源:公开资料整理

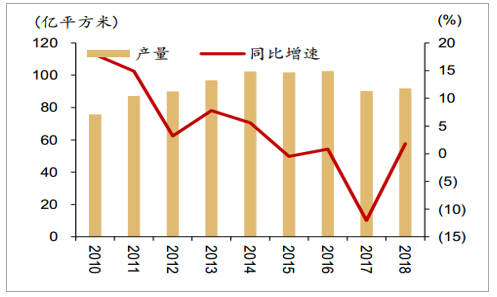

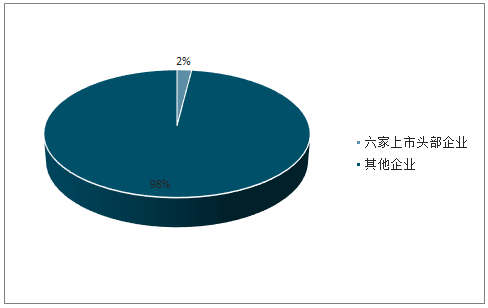

陶瓷主要分为建筑陶瓷和卫浴陶瓷,在经历了房地产行业的快速增长后,目前我国建筑陶瓷年产量100亿平米左右,对应市场空间5000亿元,空间巨大但行业呈现高度分散格局,龙头企业东鹏控股市场份额仅1.1%,六家头部上市企业合计市场份额仅2.3%,显著低于其他建材子行业集中度,且行业内呈现中低端产能过剩,高端产品产能不足的状态,我们判断主要原因是标准化程度低以及产品痛点低带来的同质化竞争严重。

我国建筑陶瓷砖产量接近百亿平

数据来源:公开资料整理

瓷砖行业集中度十分低

数据来源:公开资料整理

作为连续高温生产、关停重启成本较高的行业,瓷砖理论上存在较为明显的规模效应,但由于瓷砖品类、规格、花色众多,且同一台生产机器上无法实现品类、规格的自由切换,因此瓷砖行业规模效应不仅不明显,反而规模的扩大还可能造成产品库存的积压,制约公司经营。

以上市头部企业蒙娜丽莎、悦心健康为例,三家企业存货周转率常年维持在1.5-2.5之间,相较于其余消费建材行业头部民营企业东方雨虹、伟星新材、三棵树等存在明显差距。而就库存明细来看,瓷砖企业库存商品有时可以占总库存的60%-70%,对生产经营造成较大压力。

消费建材企业存货周转率对比

数据来源:公开资料整理

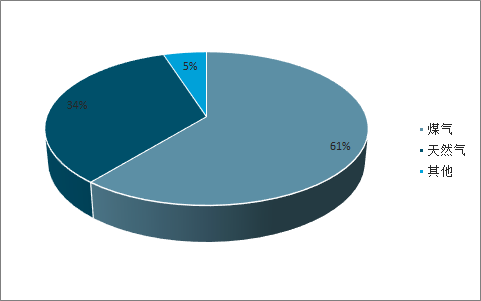

截止2017年底我国建筑陶瓷生产企业使用天然气比例34%,使用煤炭比例为61%,能源结构上仍以煤炭为主。而根据我们测算,目前每平米陶瓷生产需要2.5立方米天然气或者7公斤标煤,如果严格执行煤改气则每平米瓷砖生产成本提高2.7元(9%)。因此我们认为随着十三五煤耗指标的收紧以及环保督查的趋严,高能耗、低效率的瓷砖企业将逐渐被淘汰,从而使得行业集中度进一步提升。

中国瓷砖产能分部

数据来源:公开资料整理

中国瓷砖产能燃料结构

数据来源:公开资料整理

煤改气成本提升测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国瓷砖产业运营现状及投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国瓷砖行业市场研究分析及产业前景研判报告

《2026-2032年中国瓷砖行业市场研究分析及产业前景研判报告》共十二章,包含中国瓷砖行业重点企业布局案例研究,中国瓷砖行业市场前景预测及发展趋势预判,中国瓷砖行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年全球瓷砖行业市场供需分析:产销量均有所提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)