一、周期波动

1、2018~2020年陆上风电迎来第二轮周期

上市之初风电业务占比较高,受行业波动影响

风电变流器是风电机组的核心部件之一.在风力发电系统中占有非常重要的地位。变流技术的应用不仅有利于机组提高效率,同时能对机组的柔性运行和电网的安全稳定运行起到良好作用。

风电变流器可以优化风力发电系统的运行,实现宽风速范围内的变速恒频发电,改善风机效率和传输链的工作状况,减少发电机损耗,提高运行效率,提升风能利用率。

风能以其清洁无污染、可再生的特性成为传统化石能源有竞争力的替代品,但其不稳定性给风电并网及大规模应用带来巨大困难。风电变流器是风力发电中不可或缺的环节,是通过整流、逆变原理将不稳定的风电变换成为电压、频率、相位符合并网要求的电能的控制装置。因此,要达到并网要求,每台风机必须配备一套变流装置。

风电变流器是双馈风力发电机中,加在转子侧的励磁装置。在全球能源结构调整的背景下,清洁可再生新能源发电行业规模持续扩大。风力发电是发展快速的新能源发电技术,在全球范围内应用广泛,已经成为全球新能源发电的重要来源。风力发电市场快速发展,带动了风电变流器市场需求持续增长。

风力发电清洁可再生,是新能源发电领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。随着技术不断进步、产业逐步成熟,风电行业的投资、运营维护、开发利用成本持续降低,带动了风力发电成本下降,与煤电成本的差距逐步减小,未来在替代煤电的市场中竞争优势更大。但风力发电量受自然条件的影响较大,发电量不稳定给风电并网及大规模应用带来困难,风电变流器能够稳定电压,使其达到并网要求,是风电机组的关键部件。

风电变流器对风电机组并网、电网安全稳定运行起到了重要作用,并且可以提高风电机组运行效率,减少发电机损耗,是风力发电机组不可缺少的能量变换单元,每一套新增风电机组均需要配备一套风电变流器,因此,风电变流器市场需求规模可以用风电机组装机容量来衡量。

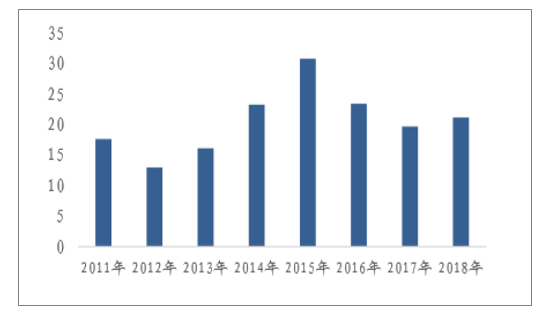

受政策影响,我国风电行业在2015年出现大规模抢装,造成了下游电网消纳难题,透支了未来几年的装机空间。随之而来的2016~2017年,政策收紧、风电开发节奏放缓,致使装机量连续下降(2015~2018年国家能源局并网口径:33.0、19.3、15.0、20.6GW)。2017~2018年,随着我国电网风电消纳的好转,风电开发收紧政策趋缓,全国风电装机量企稳筑底。

我国风电装机量2017、2018年触底(GW)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电变流器行业市场竞争格局及未来发展趋势报告》

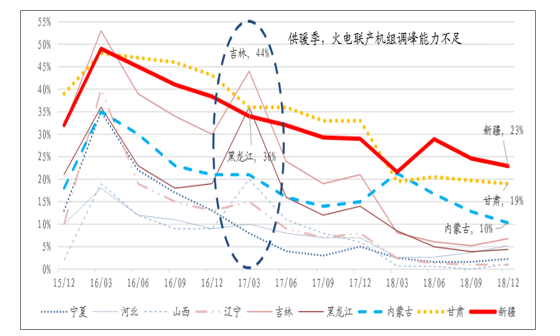

风电弃电率仅内蒙、甘肃、新疆在10%以上

数据来源:公开资料整理

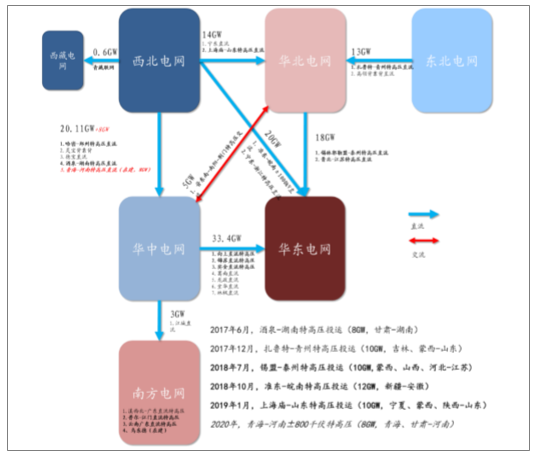

我国电网跨区调配能力仍在不断增强

数据来源:公开资料整理

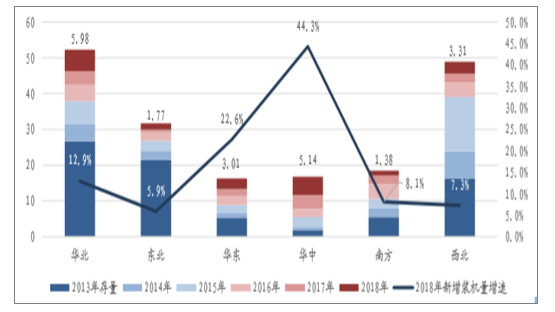

“三华”地区新增风电装机量保持高速增长(单位:GW,%)

数据来源:公开资料整理

辅助服务市场化改革、特高压外送通道投运,“三北”风电装机空间重新打开。2015年之后,国内以东北地区为代表的多个省份启动了辅助服务市场化改革,弃电率逐年逐季下降,2018年年内已全面降至个位数区间,风电开发预警吉林由红转绿,黑龙江由橙转绿。目前,国内已有5个地区调峰市场正式运行,另有9个区域也启动了相关改革运作。与此同时,2017~2019年1月,酒泉-湖南(8GW)、扎鲁特-青州(10GW)、锡盟-泰州(10GW)、准东-皖南(12GW)、上海庙-山东(10GW)特高压工程陆续投运;2020年,青海-河南(8GW)也将投运。

华中、华东地区风电基数低,呈现爆发式增长趋势。2018年,华中地区风电增装机容量达到5.14GW,同比增长44.3%;华东新增装机达到3.01GW,同比增长22.6%;华北地区新增风电装机容量5.98GW,同比增长12.9%。华中地区,新增风电装机量增速已经连续3年保持在40%以上。这三个地区2018年风电合计新增装机达到了14.13%,占2018年全部新增风电装机的68.6%。

综上来看,在三北地区逐步重新打开风电装机空间、华东华中地区继续保持风电增长的情况下,2020年风电装机将会进一步伴随整体电力装机需求而提升。因此2019~2020年国内风电装机量仍有大幅提高,其中2019年有望达到30GW,2020年有望突破35GW。

2、“二元”市场竞争格局

2010年前后,陆上风电变流器实现国产化替代。在我国风电行业发展初期,风电变流器的供应厂商一致被国外厂商垄断,包括有ABB、西门子、科福德(现已被GE收购,更名为GE’sPowerConversion)。2007年,国内风电行业开始受到政策鼓励,一些电力电子公司开始尝试突破国外企业垄断。一方面,以禾望电气为代表的一批公司,海德控制、阳光电源、科诺伟业陆续进入这一领域。而另一方,主机厂旗下的自供企业,如金风科技旗下的天城同创、明阳智能旗下的天津瑞能,也在主机厂的扶持下发展起来。从数据上看,我国陆上风电变流器行业在2007~2010年左右基本就完成的国产化替代,除进口风机和海上风机外,变流器全部实现了国产化。

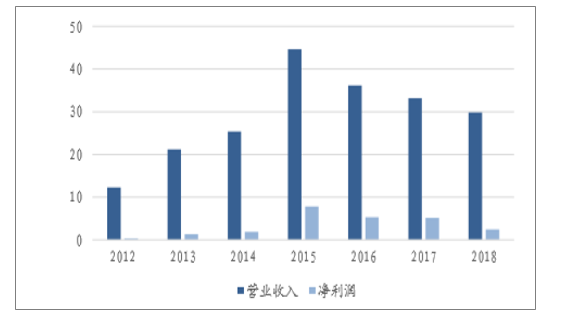

金风科技子公司天城同创营业收入情况

数据来源:公开资料整理

变流器市场存在“二元”竞争格局,主机厂自供VS第三方供应商。风机领域的龙头厂商金风科技、远景能源主要以自供为主,明阳智能的子公司天津瑞能也自供部分变流器(目前禾望电气为主要供应商)。而产能较小的二线、三线风机厂商难培养自己的变流器生产厂家,一方面由于需求量有限,另一方面风机制造与变流器分数完全不同的两个技术体系(风机为机电一体化、变流器为电力电子技术)。

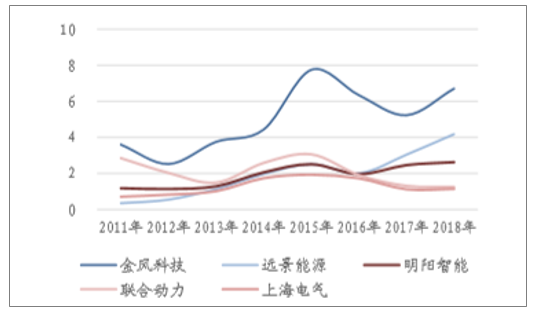

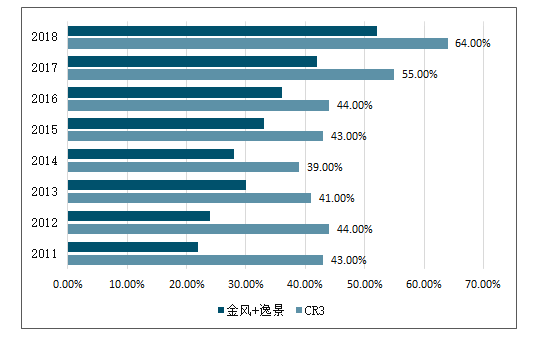

2018年,风电行业龙头竞争加剧,二三线品牌市占率受到挤压。2018年,我国风电装机容量企稳,但增速较为有限。同时,在这一年二季度开始,风电机组行业竞争加剧,招标价格连续下跌,8、9月底部较年初下降超过10%,10月份开始在逐步企稳回升至年初水平。根据GWEA的统计,除前三名风机厂家外,其余风机厂装机量均出现下滑。与此同时,我国风电装机前三名厂商市场占有率合计提高到了64%,而2016、2017年分别仅为44%、55%。从2016年开始,国内风电装机的前三名稳定为金风科技、远景能源、明阳智能。

“二元”市场竞争格局下,大功率风机起步,客户调整出现滞后。在“二元”市场竞争格局的情况下,尽管公司产品、成本都具有较大的优势(单机功率提升过程中),但是在切入自供体系的风机厂时难免遇到一定的时滞。但已经看到了,在2018年明阳智能3MW机型出货爆发后,禾望电气快速进入了明阳的供应体系,并成为3MW机型的主要供应商。同时,金风科技、远景能源的大功率机型、海上风电机型,公司也都已有小批量供货。未来大功率、海上风机市场的增长,将会带动公司在一线厂商出货份额。

风电装机前五名装机量变化(GW)

数据来源:公开资料整理

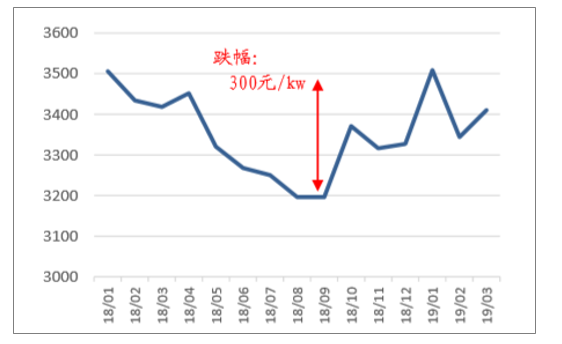

2018年风电机组价格竞争白热化(元/KW

数据来源:公开资料整理

风机市场前三名占有率从44%提升到了64%(%,GW)

数据来源:公开资料整理

二、变流器国产化率分析

目前,我国风电变流器市场主要由国外品牌占据,自主品牌占有率很低。由于技术复杂,门槛较高,内资企业中仅有一些实力较强和技术积淀深厚的企业在研制风电变流器,且尚未完全实现国产化。真正具有批量生产能力并进入风电场运行的国产自主品牌变流器相对较少。一方面是需求旺盛的风电市场,另一方面是国产品牌微小的市场份额,这就是我国风电变流器市场的主要特点。

在风机整机生产国产化率不断提高的背景下,外资产品市场占有率仍高于本土品牌。国内九洲电气、清能华福、龙源电力、合肥阳光等厂商多年来致力于变流器国产化,并取得了一定的突破,分别有1.5MW直驱、双馈,2MW直驱变流器面市,在变流器国产化道路上迈出了宝贵的一步。

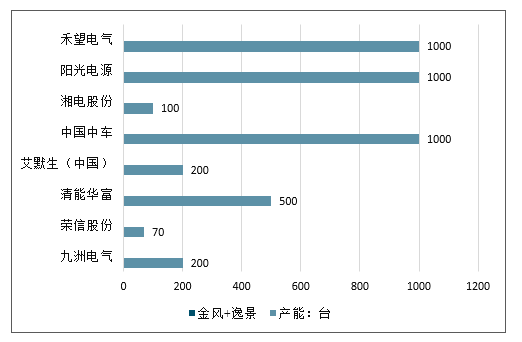

中国风电变流器产能分析图(单位:台)

数据来源:公开资料整理

三、海上风电+大功率风机,技术迭代加速牵动变流器市场

1、变流器是电气系统的控制中枢,变频技术是其核心

风电变流器的作用本质,是为解决风机变化转速下保证发电恒频的问题。风力发电的一大问题在于,风资源的不稳定性决定了风机的转速是变化的,而并网则需要50Hz的恒频交流电。因此,需要一定频率变化手段去配合转速变化,才能实现风电频率变频为电网交流频率。而电力电子技术中的变频器技术(交流-直流-交流)为解决这一问题提供了可能,风电变流器属于变频器的一个分支。

风电变流器与发电机一起构成了风机电气系统的核心。发电机实现了机械能到电能的转化,而变流器实现了电能形式向50Hz电网交流电的稳定转化。

变流器需要紧密配合转速、力矩,因此也是风机主控制器的电气执行机构。具体来看,风电变流器分为双馈变流器和全功率变流器两个大类,分别使用在双馈型风机和直驱(包括半直驱)风机上。

(1)双馈型变流器:

双馈型风机的使用的是交流励磁发电机。常见的火电发电机组使用的是直流励磁同步发电机,因为是直流励磁,所以磁场固定不变,通过调节涡轮转速控制发电频率。但是,因为风机转速不可控,因此需要生成一个与风机转速相差50Hz的旋转磁场,才能够保证发出50Hz的交流电实现并网,因而使用交流励磁。双馈型风机变流器的作用就是为了生成这个频率旋转磁场而提供交变电流。在实际运转过程启动后,风机发出的电能也将会通过变流器反馈给电网(约占风机总功率的35~40%),因此这一类型风机称之为双馈型风机。

(2)全功率(直驱式、半直驱)变流器:

直驱式风机使用的是同步发电机。其中,使用永磁同步发电机的风机称之为永磁直驱型。而在风机主轴与同步发电机之间加装了变速齿轮箱的风机,称之为混合直驱或半直驱风机。从电气特性上看,半直驱风机属于直驱式风机范畴。

因为,同步发电机的频率和转速成正比,因此直驱式风机发电机发出的交流电频率是在跟随风机转速变动的。而直驱式风机变流器,则现将这种变频率的交流电整流为直流电(机侧变换器),再将直流电逆变成50H交流电并网(网侧变换器)。其中,网侧变换器原理与光伏逆变器一致。并且可以看出,发电机的全部电能都通过变流器传输到电网侧,因此这一类型变流器也被称为全功率变流器。

从风电变流器的产品结构和作用上可以发现:①风机中变频器是整个电气系统的控制中枢,直接影响着发电效率、低电压穿越等电气参数和功能,并且需要与风机主控制器实时交互多种数据;②风电变流器与工业变频器技术同源,在产品设计和生产上基本一致,并且在初期功率范围也基本一致。

因此,在我国风电发展爆发前期,伴随着变频器技术的国产化,风电变流器行业也在2009年前后进入了国产化替代阶段。而且2009年前后国内以1.5MW及以下风机为主的阶段,风电变流器的功率级别与普通工业变频器基本一致(双馈型为500kW左右,全功率在1~1.5MW左右),技术、生产门槛都较低。也是在2009年前后,禾望电气,阳光电源,科诺伟业,清能华福,南车时代等公司陆续发布产品。金风科技、明阳智能的变流器子公司也同时期成立。早期龙头风机厂培养自身的变流器供应厂商的原因主要有三方面:1、变流器单机功率较小、门槛较低,主机厂亦试图打破国外垄断;2、变流器与风机控制器数据频繁交互,主机厂担心技术泄密;3、担心被供应垄断,丧失议价能力。

经过10年左右发展,在2018年基本形成了第三方供应与风机厂自供各占50%左右的市场格局。金风、远景、明阳三家龙头设有自己的变流器子公司,但三家或多或少的均使用了禾望电气的变流器产品,其中明阳使用较多。而其他风机厂,基本外采自禾望电气、日风电气(IPO终止)、阳光电源、海德控制等外部供应商。

2、大功率迭代加速,直驱式变流器需求迎来结构性增长

从2009年至今,我国风机单机功率的提升速度实际较为缓慢。我国新增风电单机平均功率在2007年突破1MW、2011年突破1.5MW,2017年突破2MW,约以每年0.12MW的速度提升。主流双馈变流器的功率仅在300~700kW之间,全功率变流器也在2MW以下。但是从2018年开始,国内大功率风机的提升速度明显加快,特别是海上风机的出现,基本从4MW级别启动,国内厂商在2019、2020年将开始提供5.5MW、6MW甚至7.25MW级别的大功率风机。风机单机功率提升速度已经明显加快。

我国风机单机功率提升速度开始加速

数据来源:公开资料整理

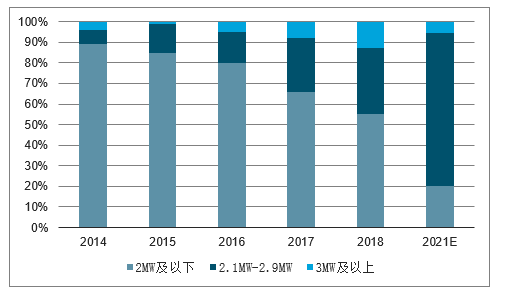

2019年,2MW以上风机比例料将超过50%。2018年我国风电新增装机中,2MW以上机型的比例已经达到45%。特别是在2016年之后,2017、2018年分别提高到了34%、45%,分别提高了14个、11个百分点。以2019年乌兰察布6GW风电基地中标机型为例,投标机型中最小容量为3.4MW,最大容量为5.17MW,而最终中标机型容量平均高达4.2MW。另一方面,海上风电的单机容量都在3MW以上,而今年海上风电装机量有望达到2.5GW。因此,预计到2019年2MW以上风机比例将会超过50%。

新增装机中2MW及以上风机比例显著增加

数据来源:公开资料整理

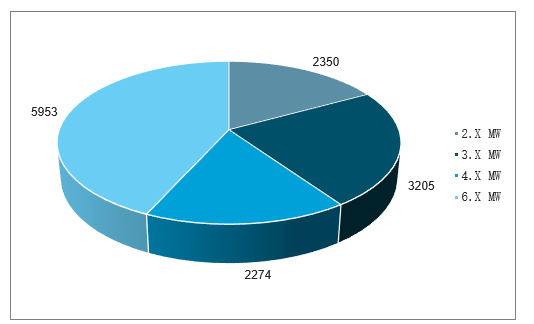

大功率风机研发迭代显著加速(单位:MW)

数据来源:公开资料整理

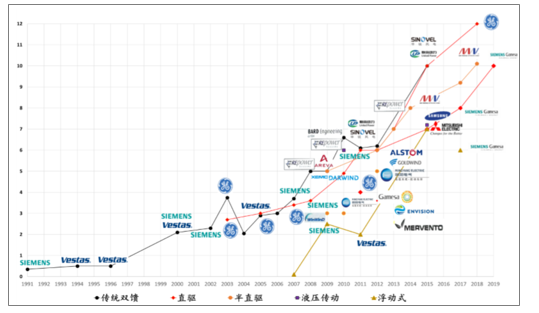

全球风机厂商加快推出大功率机型,陆上、海上大功率趋势加速。2014~2015年开始,全球风机厂商陆续发布的研制机型功率全面突破5MW,风机的大功率趋势开始加速。2018年开始,全球风机厂商的商用机型中已全面都开始加快推进自身的大功率风机,包括陆上、海上风机。以西门子歌美飒为例,2018年四季度官网发布的合计3GW订单中,3MW及以上机型出货超过2GW,占比66%以上,其中海上风机绝大部分为6~8MW风机。从2018年全年来看,西门子歌美飒公开的中标量为10.57GW,其中4MW以上机型已经过半。

西门子歌美飒4MW以上机型已过半(单位:MW)

数据来源:公开资料整理

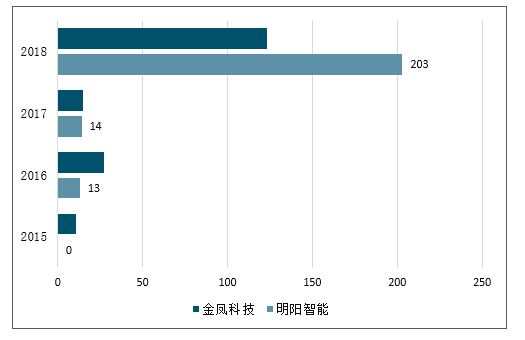

金风科技、明阳智能3MW及以上风机出货量均在2018年迎来爆发(单位:台)

数据来源:公开资料整理

直驱、半直驱式大功率风机出货增速加快,全功率变流器需求结构性增长。2017年,金风科技、明阳智能3MW及以上风机出货量仅为15台、14台,而2018年分别达到了123台、203台,分别增长了7.2倍、13.5倍。其中,金风科技包括有6台6MW风机,明阳智能包括有3台5.5MW海上风机,在2018年实现首次销售出货。金风科技、明阳智能分别采用了永磁直驱和半直驱技术,均采用的全功率变流器。目前全功率变流器价格,也略高于双馈变流器40%左右。

3、国内海上风电产业加速,打开国内高端变流器市场

政策支持海上风电意愿不减,为大功率风机趋势锦上添花。2018年,我国海上风电装机突破1.5GW,继续保持了50%的增长速度。随着国产大功率风机的技术突破,海上风电的度电成本快速下降,在国内0.85亿元/kWh标杆电价情况下,已经可以实现非常好的项目收益。根据最新的政策要求,2019年开始我国沿海省份海上风电启动竞价机制,2019、2020年的指导电价(竞价上限)分别为0.80、0.75元/kWh,补贴退坡较为温和。一方面,反映出我国海上风电的装机成本已经开始下降,另一方面也反映出国家层面对于海上风电产业的支持意愿。大功率风机是风电行业发展的技术方向,是降低度电成本的最重要途径。因此,海上风电行业的发展(包括国家补贴政策)对于国内风机厂商的技术升级具有重要的意义,可以推动风机厂及供应链在大功率技术方向上继续追赶甚至反超国外企业。

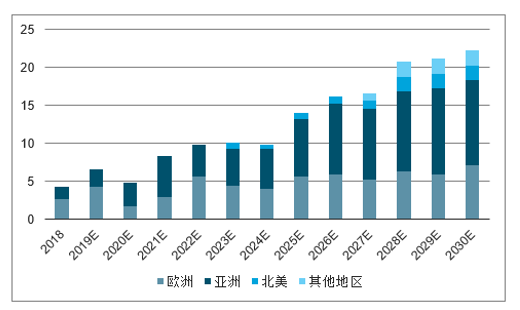

预测2022年全球海上风电装机将突破10GW

数据来源:公开资料整理

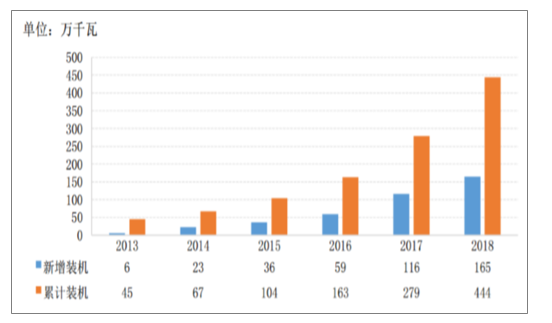

国内海上风电年新增装机量突破1.6GW

数据来源:公开资料整理

未来三年海上风电装机量有望超过10GW。目前,国内海上风电在建项目已经超过10GW,预计将在未来2~3年的时间内陆续并网。根据最新的政策,要求2018年底之前核准的项目须在2021年底之前完成并网,才可以继续享受0.85元/kWh的补贴电价。在《海上风电系列报告之二》中已做了统计,今年国内海上风电装机量有望达到2.5GW,明年有望达到4GW,2021年有望进一步提高。

海上变流器价值量高出50%~80%,高端市场竞争者寥寥无几。海上环境复杂,相比于陆上产品,防腐防锈等附加需求更多,对于产品可靠性要求更高。对于变流器而言,大功率、高可靠性、克服复杂海洋环境等要求,使得这一领域成为了变流器的“高端市场”。此前,以上海电气代表的企业使用的为国外西门子、ABB的变流器产品,这一点与10年前陆上变流器的国产替代进程相似。据了解,陆上风机的全功率、双馈变流器价格分别在0.15元、0.11元/W左右,而海上变流器的价格多在0.23元/W以上,高出50%~80%。若按照未来两年0.2元/W的平均价格测算,2019年国内海上变流器市场空间约为5亿元,2020年约为8亿元。这也意味着,将有一个与自身风电业务体量一致的新市场空间打开。而这部分市场空间,国内能够参与竞争的玩家寥寥无几。

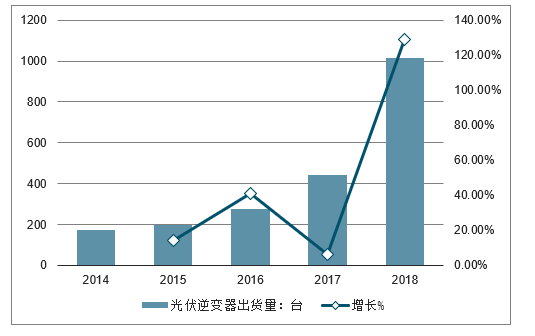

光伏逆变器出货量快速增加

数据来源:公开资料整理

2018年光伏逆变器突破GW出货企业

排名 | 公司名称 | 出货量(MW) |

1 | 华为技术有限公司 | 18900 |

2 | 阳光电源股份有限公司 | 15133 |

3 | 上能电气股份有限公司 | 4910 |

4 | 深圳科士达科技股份有限公司 | 4856 |

5 | 深圳古瑞瓦特新能源股份有限公司 | 3210 |

6 | 江苏固德威电源科技股份有限公司 | 3050 |

7 | 宁波锦浪新能源科技股份有限公司 | 2898 |

8 | 特变电工股份有限公司 | 2183 |

9 | 深圳市首航新能源有限公司 | 1390 |

10 | 厦门科华恒盛股份有限公司 | 1289 |

11 | 深圳市禾望科技有限公司 | 1250 |

12 | 广州三晶电气股份有限公司 | 972 |

数据来源:公开资料整理

截止到2018年底,中国累计并网风电装机容量为2亿千瓦,占全部发电装机容量的10%。我国已经成为全球风力发电大国,占据全球三分之一以上的风电装机容量,由此可以看出,我国风电变流器市场需求巨大。

风电变流器行业进入技术门槛较高,国内仅有少数实力较强、技术较为先进的企业拥有批量生产能力,品牌相对较少,市场主要由ABB、西门子、GE等外资企业所主导,本土品牌占有率较低。随着风电行业迅速扩张,我国风电变流器行业技术不断提升,在陆上风电市场领域占有率不断提高,但在海上风电市场中,外资企业仍处于垄断地位。

《风电发展“十三五”规划》提出,到2020年底,我国风电累计并网装机容量确保达到2.1亿千瓦以上,其中海上风电并网装机容量达到500万千瓦以上。

与目标相比,我国风电装机容量仍存在一定差距,未来仍有较大发展空间。在此情况下,我国风电变流器行业仍有良好发展前景,特别是在海上风电领域,国产品牌可替代空间较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电变流器行业市场分析预测及发展战略研究报告

《2026-2032年中国风电变流器行业市场分析预测及发展战略研究报告》共十三章,包含2021-2025年中国风电变流器行业竞争格局的分析,中国风电变流器行业竞争对手分析,2026-2032年中国风电变流器投资前景及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国风电变流器行业分类、产业链、发展现状、竞争格局、发展趋势:风电装机量快速扩大,为风电变流器带来广阔的市场空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国风电变流器行业前景展望:海上风电政策频频发布,有力推进了行业快速发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)