一、航空航天紧固件产品定义

紧固件是紧固两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。航空航天紧固件特指使用在航空航天工业,使用特定材料加工有特殊性能或用途能满足需满足航空特殊技术要求的紧固件;一般应用在飞机、卫星、火箭等航空航天飞行器上,是一种典型的高端紧固件,也是航天航空器中的一种必须的基础性零部件。

航空航天紧固件种类繁多,有多种分类。但一般按产品种类进行分类较为普遍。目前主要分为铆钉类、螺栓(螺钉)类、螺母类、单面紧固件类、特种紧固件类等产品类型,每一大类包括多种品种、规格,满足不同材料、结构内安装需要。

航空航天紧固件主要应用于电子系统、发动机、结构体等,此类产品的销售订单通常包括产品的销售和售后维修保养,因此,航空航天紧固件营销项目是非常全面的。在飞机制造和维修的实际应用中,由于飞机的生产和维修是通过施加压力和不施加压力的过程来进行的,所以紧固件的作用不仅仅是将飞机各部件的结构连接在一起。

航空航天紧固件的应用领域及主要用途:

应用领域 | 用途 | 产品 |

卫星、飞船用紧固件 | 航天器中的结构系统、热控系统、轨道控制系统、数据管理系统、无线电测控系统等方面。 | 螺栓、螺母、铆钉等产品 |

火箭、导弹用紧固件 | 火箭、导弹等飞行器中各种静止件和转动件等方面。 | 螺栓、螺母、铆钉等产品 |

航天发动机用紧固件 | 火箭、导弹等飞行器固体/液体发动机中各种连接件等方面。 | 螺栓、螺母、铆钉等产品 |

军/民机用紧固件 | 军民用航空飞机的舱段、襟翼、桁架等重要结构连接。 | 螺栓、螺母、高锁螺栓及螺母、铆钉等产品 |

航空发动机用紧固件 | 军民用航空飞机发动机中连接件、转动部位等重要结构连接。 | 螺栓、螺母及自锁螺母、铆钉等产品 |

其他紧固件 | 航空航天用铆钉、垫圈等紧固件,主要用于航空航天器等设备、机体的紧固。 | 铆钉、垫圈等产品 |

资料来源:智研咨询整理

二、航空航天紧固件行业发展概况

从全球航天航空器材的发展与航空航天紧固件行业的发展来看,航天航空飞行器与其紧固件行业存在相互制约,相互促进的特点。且航天航空紧固件主要受航空器材的技术进步推动。

目前使用在航空飞机上的紧固件最具有代表性,一方面现代飞机的大部分结构都使用紧固件连接,将组成飞机的零件、组件、部件连接成整体,其使用量和飞机的大小及结构有着比较大的关系。现代飞机所用的紧固件的总重量可占飞机总重的5%-6%,一架中型飞机上的各类紧固件可达200万到300万个。

从航空器材的发展来看,从1903年莱特兄弟发明飞机开始,人类开始征服蓝天的历程,一战与二战,军用飞机技术显著发展,飞机的速度与机动特性显著提升、载重能力加大、材质轻量化,与此同时也导致了飞机机身各部分结构之间的应力增强,机身与机翼承受的压力显著上升,这也导致了传统的焊接加工工艺已经不能很好的满足飞机制造的需求,因此紧固件固定的方法也逐渐成为了飞机各结构之间的连接的主流工艺,军用飞机的制造需求在很大程度上促进了航天航空紧固件行业的前沿性发展,同时随着民航客机的出现,以及民航客机载重量、体积显著增大,焊接加工工艺的难度进一步加大,航天航空紧固件成为了主流。从这个角度来看,航空飞行器的技术进步在很大程度上促进了航天航空紧固件行业的发展。

近几年随着我国军事费用与其中装备费用增长稳定,以及民航飞机的产量逐渐增加,民航客机保有量上升,维修需求增加,我国的航空航天紧固件市场规模也稳步增长,2018年中国航空航天紧固件行业规模达到210.50亿元,较2017年同期增加8.3亿元,增长率为4.10%。

2012-2018年中国航空航天紧固件行业规模情况

资料来源:智研咨询整理

中国航空航天事业发展起步相对较晚,与国家先进水平差异巨大,尤其是航空领域,民航与军用飞机相当于美国上个世纪80年左右的水平,通航产业差距更是巨大。中国的航天航空航天紧固件技术水平和生产规模也相对落后,尤其是涉及到新型机型的研发与配套等方面,而我国的航空紧固件从品种、档次、生产能力上与世界先进国家仍存在差距,严重阻碍了新型飞机的发展。但总的来看,随着航空工业的自主研发突破与技术进步,航空工业的制造能力显著增加,也推动了我国航天航空紧固件行业产销量的增长。

近几年来,国家国防事业和民航产业蓬勃发展,军用飞机、民用客机的保有量和产量持续增长,航天工程持续推进,装备更新需求加大,从而使航空航天紧固件需求维持增长态势,也推动了产量的增长。

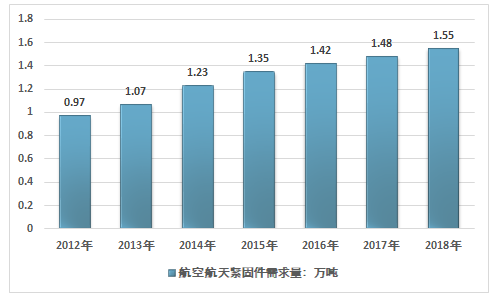

2017年我国航空航天紧固件需求总量为1.48万吨,2018年我国航空航天紧固件需求增长至1.55万吨。近几年我国航空航天紧固件需求量情况如下图所示:

2012-2018年我国航空航天紧固件需求总量走势图

资料来源:智研咨询整理

航天航空紧固件行业也会受到地区内航天航空制造业的制约,由于航空航天飞行器对紧固件的材质,制造工艺,公差等都有较为严苛的要求,同时种类繁多,整机厂商订货量相对较大,对企业的产品种类要求较多,航天航空紧固件行业存在极为显著的规模壁垒、资质壁垒与技术壁垒。同时航空飞行器的研制是一个极为复杂系统性工程,尤其是大型的民航客机,其研发生产周期的基本都在15年以上,各个部件的定型与连接用的紧固件选用、研发、验证周期长。我国的航天航空紧固件行业技术水平先对较低,在全球市场上的竞争力不强。

同时由于行业以销定产的生产销售模式,以及中国的民航制造业发展相对缓慢,需求主要集中在军用领域,进出口量相对较小。目前行业产量与需求量也保持着较为一致的增长速度,近几年,我国航空航天紧固件产量也增长较为稳定,从2012年的0.95万吨增长到了2018年的1.58万吨,近几年我国航空航天紧固件产量情况如下图所示:

2012-2018年中国航空航天紧固件产量

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国航空航天紧固件行业市场深度调研及投资前景研究报告》指出:目前,国内高端的航空航天紧固件仍需要进口,国内生产的多为标准型的一般航空航天紧固件,进口产品与国内产品价格差异显著,也导致了进出口产品一直占据了国内航空航天紧固件行业较大的市场规模。2018年我国航空航天紧固件行业规模210.5亿元,其中,国产航空航天紧固件产品规模88.31亿元,进口产品规模约122.19亿元。

2012-2018年中国航空航天紧固件产品结构情况

资料来源:智研咨询整理

在逐步趋紧的宏观经济环境下,培育增长新动能成为决定供给侧结构改革的重点工程,“十二五”规划”、“十三五规划”以及国务院颁布的《关于加快培育和发展战略性新兴产业的决定》等一系列纲领性文件均要求要大力推进以航空航天为代表的新一代高端装备等战略性新兴产业建设,对航空航天紧固件产业升级提供了有力的政策支持和资源保障。

“十三五”时期是中国航空航天紧固件行业转型升级的关键时期。在此期间,转型升级的任务十分艰巨。从全球的航空航天紧固件行业的发展来看,产品结构的多元化,系列化是航天航空紧固件行业的核心竞争力之一。目前世界上航空航天紧固件行业内企业主要包括美铝、里斯航天、SPS、波音、俄铝等等企业,除俄罗斯以外,每一家紧固件公司均有其擅长的系列产品,并且多数产品为几家公司相互覆盖,从而构成了航空、航天紧固件的供应网络,满足各大飞机厂商的需求。

同时,国内紧固件原材料质量、品种、规格也不能完全满足紧固件生产和发展的需要,诸如钛合金、高温合金、不锈钢等高端紧固件原材料大部分仍需进口,不仅影响紧固件的生产发展和质量提高,本该在冶金工业中解决的工序被转移到紧固件企业,目前仅有少数企业能够凭借自身较强的综合实力解决此问题。在一定程度上也制约了紧固件的产业升级转型。

未来,随着我国材料科学,冶金工业的发展,高端钛合金与铝合金等原材料在技术上取得突破,紧固件的智能制造技术不断发展,机械制造技术与信息技术及各种高新技术的融合,机械与材料的融合,技术与文化的融合,将为紧固件发展不断注入新活力。

融合技术的应用将产生新的紧固部件、制造工艺、加工设备和系统,大大丰富紧固件的产品体系,扩展产品的功能。此外,融合型制造中特别值得提出的是工艺复合和集成创新。工艺复合是指原有多种工艺、多种工序复合集成到一台设备上,大大减少了工序环节以及场地占用,提高工作效率,从而提高产品质量。集成创新即是将各种融合转化为科技成果、转化为生产力的创新活动,是融合型制造的重要途径,是当前紧固件技术创新的主要类型。可以预见,在不久的将来,紧固件在融合型制造方面会有众多创新成果,直接促进紧固件行业技术的快速发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)