2019H1棉花供给增加,短期供给充裕,短期供需缺口缩小:1)外棉进口量大幅增加,2019Q1同增94.7%至68.8万吨。2)2019年4月发改委发放棉花进口滑准税配额80万吨。3)2019.5~9年9月国储棉计划轮出100万吨。

2019.5.31棉花328现货价格为14,581元/吨,相比年初下跌788元/吨,利好原材料储备较少的公司,可低价补库,降低生产成本,反之对前期储备充裕的公司而言压力稍大。同时,棉价向下传导至纱线,使得纱线价格下压,外加下游订单疲软,总体而言棉纺企业库存承压。目前棉花价格处于较低水平,考虑到轮出后国储棉库存处地位,若后续需求企稳有望推动棉价回升。

2019-2020年中国棉花供需及预测(万吨)

初期库存 | 产量 | 进口量 | 国内消费量 | 出口量 | 期末库存 | 供需缺口 | |

2018/19 | 827 | 604 | 185.1 | 881.8 | 3.3 | 732 | -95 |

2019/20 | 732 | 604.2 | 239.5 | 903.6 | 2.8 | 669.3 | -62.7 |

数据来源:公开资料整理

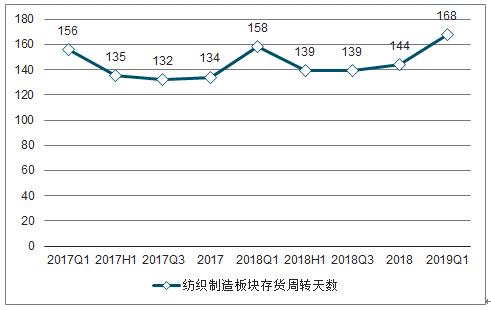

2017Q1-2019Q1纺织制造板块存货周转天数

数据来源:公开资料整理

一、需求端

从内需看,2019年4月服装鞋帽、针纺织品社零增速累计同比增速下滑7.5PCTs至2.2%。从出口看,2019年4月纺织类/服装类产品累计出口金额分别同比+0.92%/-7.97%,增速环比-8.93/-5.77PCTs。出口增速放缓,是由于贸易摩擦的不确定性使得下游客户观望情绪强,导致出口需求承压。

2018-2019.4服装鞋帽、针纺织品社零增速累计同比

数据来源:公开资料整理

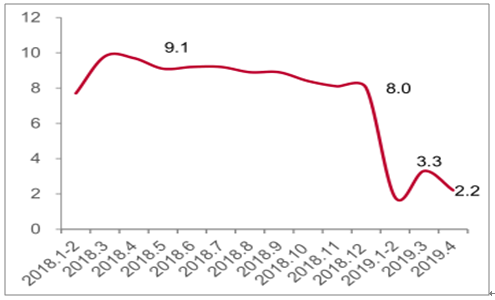

纺织制造企业单季营收增速

数据来源:公开资料整理

二、趋势

1、国内成本优势弱化,产能转移大势所趋

纺织制造劳动密集型产业,利润水平较低,规模效应显著,对成本敏感度高。相比之下,东南亚地区(如越南)具有更廉价的劳动力、土地及能源成本,同时政府为招商引资,税收政策优惠力度大,部分企业可享受四免九减半政策。另外,越南贸易环境较宽松,跟多个国家签署自贸协议,且不受中美贸易谈判的影响。因此越南优势凸显,部分海外订单,尤其是出口美国的订单转移需求较为迫切。

中越生产成本对比

国家 | 土地租金 | 所得税 | 增值税 | 关税 | 人工成本 | 工业用电 | 工业用水 | 棉花进口配额 |

中国 | 我国江浙地区工业 用地租金约30000- 40000元/亩,约为 450-600元/㎡ | 一般企业所得 税率25% | 制造业增值税率16% | 欧:12% 美:14%,若加税则25% 日:7% 澳:5% | 4000~6000元/月 | 0.8元/度 | 3.5元/吨 | 2019年棉花进 口关税配额量 为80万吨 |

越南 | 截至2058.12.29, 土地租金及使用基 础设施费用为45美 元/㎡,约人民币 300元/㎡ | 前4年税收全 免,5-13年税 率为5%,14- 15年10%,之 后回到正常税 率20% | 国际客户多在保税区, 没有流转税,如果把 产品卖给越南企业有 10%的税。 | 欧:预计今年开始0% 美:12% 日:0% 澳:0% | 700万越南盾/月, 约2100元/月 | 0.4元/度 | 2.1元/吨 | 无限制 |

数据来源:公开资料整理

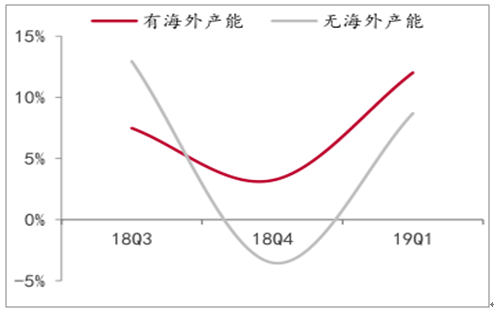

2、海外产能格局

考虑到目前东南亚投资过热,人工和土地成本逐年上涨,新进入者所获得的政策优惠已不如从前,同时纺织行业生产线建设周期为2-3年,龙头公司先发优势明显。另外海投资对公司的资金实力,以及管理和人才输出能力要求较高,中小企业产能转移较为困难。因此在产能转移大趋势下,部分中小企业或被出清,促进行业集中度进一步提升。

海外产能布局的主要A股纺织制造公司

公司 | 主要产品 | 进入越南时间 | 越南工厂分布 | 海外产能 | 海外产能占比 | 未来扩张计划 |

天虹纺织 | 纱线、胚布以及 面料 | 2006 | 越南北部 | 125万纱锭 | 41% | 越南北部新增22万纱锭 |

百隆东方 | 色纺纱 | 2013 | 越南西宁 | 70万纱锭 | 50% | 19年释放20万锭,越南 产能占比达60% |

鲁泰A | 色织面料、成衣 | 2014 | 越南西宁以及安江 | 6万锭纺纱、3000万米色织布、 600万件衬衫(缅甸:300万件衬 衫;柬埔寨:600万件衬衫) | 16% | 二期新上7.6万锭纺纱 生产线和年产4000万米 色织面料 |

申洲国际 | 针织服装 | 2013 | 越南胡志明市及西宁 | 成衣4500万件 | 成衣15%,面料45% (柬埔寨成衣15%) | 预计未来三年每年10- 15%的增长 |

华孚时尚 | 色纺纱 | 2013 | 越南隆安省 | 28万锭高端纺纱 | 15% | 同时18年底计划投入25 亿元建设50万纱锭项目 |

健盛集团 | 棉袜、无缝内衣 | 2013 | 越南海防和新安 | 11000(万双) | 36% | 预计2021年越南产能达 2.5亿双棉袜,2022年 达产年产1800万件的无 缝内衣项目 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国纺织制造行业市场竞争状况及发展趋向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询