电子发票是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的以电子方式存储的收付款凭证。电子发票的法律效力、基本用途、基本使用规定等与税务机关监制的纸质增值税普通发票相同。

与传统纸质发票相比,电子发票具有无纸化、低能耗、易保存、易查询等特点。不仅可以为企业大幅度节省印制成本,存储成本和物流成本,还更加方便保管、查询和调阅,同时也为税务机关降低了税收风险。

自2013年6月27日开出内地第一张电子发票以来,国务院积极推进“互联网+”发展,促进电子商务、内贸流通健康快速发展,我国电子发票产业发展迅猛。国家税务总局决定自2015年8月1日起在北京、上海、浙江和深圳开展增值税发票系统升级版电子发票试运行工作,经过前期试点,系统运行平稳,具备了全国推行的条件,2016年1月1日在全国范围推行电子发票。

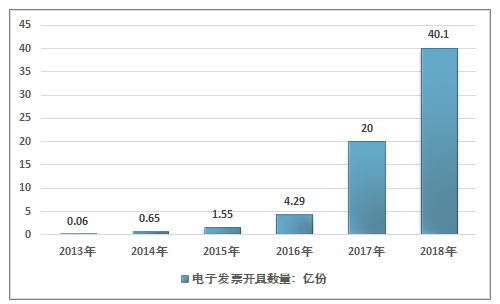

2013年我国电子发票开具约600万份,2014年开具约6500万份,2015年约15500万份。2018年约40.1亿份。近几年我国电子发票行业开具情况如下图所示:

2013-2018年中国电子发票行业开具数量情况

资料来源:智研咨询整理

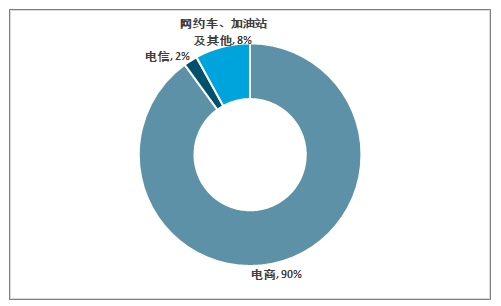

电子发票适合电商、电信、快递、公用事业、商场超市等行业,以及大量使用通用机打发票、自印衔头发票和增值税普通发票的纳税人。

2018年中国电子发票行业消费结构

资料来源:公开资料整理

总的来看,随着中国电子发票开票量增加,行业规模效益逐渐显著,行业内第三方平台增加也加速了市场竞争,行业市场价格呈现出较为稳定的下降态势。2018年我国电子发票行业平均价格走势约为0.18元/份。

2013-2018年中国电子发票行业平均价格走势

资料来源:公开资料整理

目前第三方服务平台为开票企业提供的基础业务服务为开具、归集及报销等,后续摇奖、广告、精准营销、大数据征信及消费信贷等衍生服务有望逐步落地。2018年我国电子发票开具数量约40.1亿份,行业相关服务规模约72180万元,近几年电子发票行业服务规模情况如下图所示:

2013-2018年中国电子发票服务行业市场规模情况

资料来源:智研咨询整理

营改增和金税三期为电子发票大规模推广奠定基础。

2016年5月1日,我国开始全面推进营改增工作,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入试点范围,由缴纳营业税改为缴纳增值税。营改增的推广在减少企业负担的同时,由于其抵扣方式较为复杂,也在一定程度上增加了财务工作量。而传统的纸质发票和手工操作流程,需要财务人员核对收入端和成本端的开票信息,并且需要同时处理增值税发票的记账联、发票联和抵扣联,过程繁琐且容易出错。而采用电子发票系统后,再通过电子发票平台与企业ERP系统、国税征管系统的对接,就能够自动完成财务凭证的保存、分类和整理,并且自动完成应缴税额的抵扣计算,极大降低财务工作的工作量和出错率,提高企业的运转效率。随着营改增推进工作的落地增值税发票的处理数量会大量增加,随之投入的财务人员工作量也会随之大量增长。此时电子发票在单张发票边际成本低、处理效率高、出错率低的优势也会更加明显。

由国税总局统一规划的金税三期工程也在2016年基本完成,已经进入全国范围内的推广工作尾期。随着金税三期相关配套设施的基本完成,各省、市的税务系统的IT架构也将实现标准化,有利于电子发票平台的大规模推广。

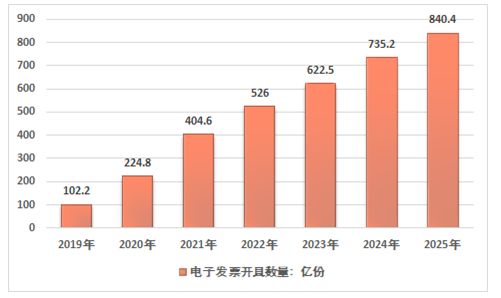

2017 年 3 月,国家税务总局发布推广电子普通发票的指导意见,对电子发票推行的总体工作、重点推行行业、电子发票服务平台的建设进行了明确。未来我国电子发票随着技术的应用领域的扩展需求量越来越大。未来几年我国电子发票开具量将进入井喷阶段,预计到2025年中国电子发票开具数量达到840.4亿份。

2019年~2025年中国电子发票开具数量预测

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国电子发票行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子发票行业市场现状分析及投资前景评估报告

《2026-2032年中国电子发票行业市场现状分析及投资前景评估报告》共十章,包含中国电子发票行业重点企业分析,中国电子发票行业投资机会与风险分析,2026-2032年电子发票行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电子发票行业政策、产业链、市场规模、重要企业及发展趋势分析研判:中国是全球电子发票应用最广泛的国家之一,未来发展空间巨大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国电子发票行业全景速览:电子发票市场规模持续增长,服务企业布局中上游[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)