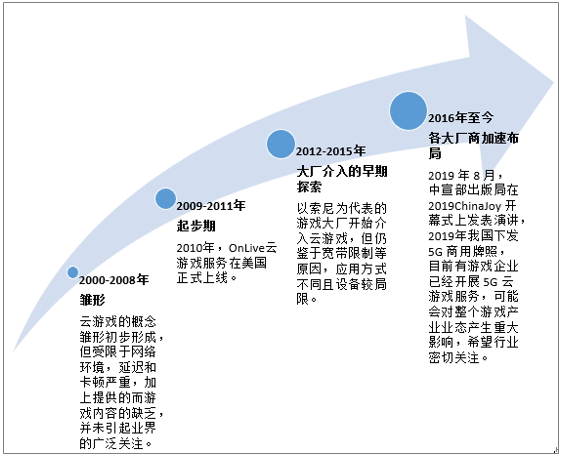

一、云游戏产业概述及发展历程

云游戏是基于云计算和串流技术基础的在线游戏方式,游戏并不在玩家游戏终端而是在云端服务器中运行,并由云端服务器通过计算、渲染等,再由网络传输给玩家游戏终端。玩家能够实现在任意设备上玩游戏,而无需拥有加载物理硬件或游戏拷贝,使图形处理与数据运算能力相对有限的轻端设备能运行高品质游戏。

通俗来讲,可以理解为游戏的流媒体化,因此又被称为流式游戏。即将游戏所需的算力、渲染等放在云端,而显示器、鼠标键盘等只充当输入指令、输出视频等作用,因此可以彻底解放终端和硬件束缚,使用户在任意地点用任意终端进行无需下载的在线游戏畅玩。

云游戏产业发展历程

资料来源:智研咨询整理

二、云游戏产业市场环境

由于手机具有广泛的渗透率,手游用户群体最为庞大,预计云游戏技术下,手机游戏将最为受益,主系其它游戏类型向手游转化,且手游ARPU提升。此处主要测算云游戏技术下,手机游戏市场规模。

(1)云游戏产业硬件市场

2018年中国市场游戏本出货量将达到300万台,根据现阶段,国内主流游戏本销售价格计算,目前我国游戏本平均价格约为8151元,游戏本市场规模约244.53亿元。

2019年上半年全国各品牌热销机型价格

品牌 | 价格(元) | 机型 |

联想 | 6599 | 拯救者Y7000 |

惠普 | 6299 | 暗影精灵5 |

戴尔 | 6099 | 游匣G3 |

神舟 | 5399 | 战神Z7M-CT5NA |

华硕 | 6799 | 飞行堡垒7 |

机械革命 | 6499 | Z2Air |

微星 | 5699 | GF63 |

宏碁 | 5699 | 暗影骑士4 |

外星人 | 22999 | m17 |

雷神 | 6589 | 911Air星战二代旗舰版 |

机械师 | 6699 | T58-V |

ROG | 10989 | 魔霸3 |

雷蛇 | 9599 | 灵刃15标准版 |

资料来源:智研咨询整理

(2)云游戏产业内容现状

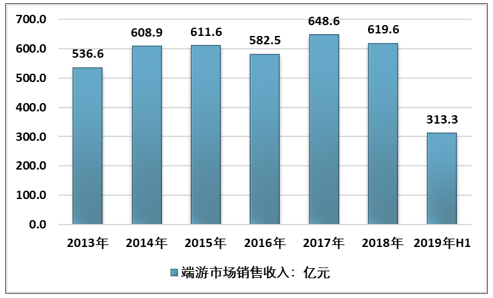

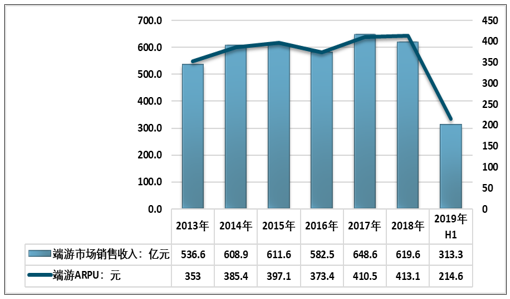

2019上半年,我国端游市场规模达到313.3亿元,2018年全年市场规模为619.6亿元,目前市场规模保持相对稳定,预计未来几年端游市场规模将保持610-630亿元。

2019年上半年中国游戏总市场规模为1140.2亿元,手游收入为770.7亿元,手游占比67.59%,假设端游按相同比例转化为依托云技术的手机游戏,则转化规模约为412.3-425.8亿元。

2013-2019年上半年中国端游市场规模

资料来源:智研咨询整理

3、云游戏产业应用领域

(1)云游戏改善网吧消费结构

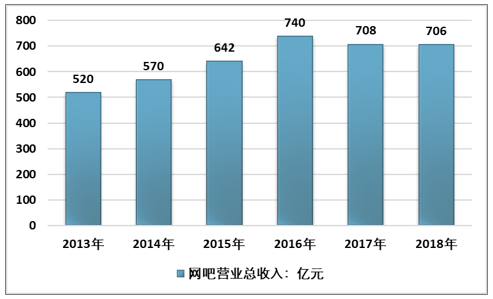

2018年中国网吧营业数量为13.8万家,总营业收入同比下降0.3%至706亿元,保持相对稳定。 2012-2018年中国网吧营业收入统计

资料来源:中国文化娱乐行业协会、智研咨询整理

云游戏的发展有望替代部分网吧的上网费业务,目前上网费收入占比66.2%,为467.37亿元,保持稳定。

2018年中国网吧收入结构

资料来源:中国文化娱乐行业协会、智研咨询整理

预计未来上网费市场规模将保持在460-470亿元之间,手游市场占总市场比例为67.59%,假设上网费按这个比例转化为依托云技术的手机游戏,转化规模约为310.9-317.7亿元。

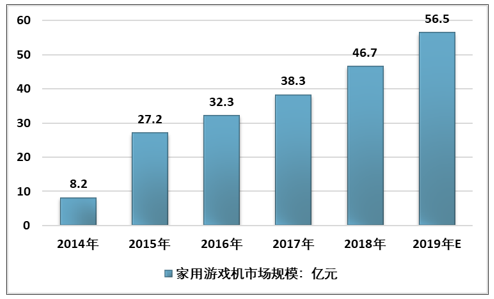

(2)云游戏重塑家用主机游戏

自2014年中国调整游戏主机政策后,海外游戏厂商先后进入中国市场。目前主流产品为索尼PS系列、微软XBOX系列以及任天堂Switch系列。

根据智研咨询发布的《2020-2026年中国云游戏行业投资潜力分析及市场规模预测报告》数据显示:2018年我国家用游戏机市场规模为46.7亿元,2019年预计将达到56.5亿元。

2014-2019年中国家用游戏机市场规模

资料来源:中国文化娱乐行业协会、智研咨询整理

中国家用游戏机市场规模未来5年仍将保持较高增速。目前市场规模大致在50-60亿元左右,手游市场占总市场比例为67.59%,假设主机游戏按这个比例转化为依托云技术的手机游戏,预计市场规模为33.8-40.55亿元。

(3)云游戏提振手游市场

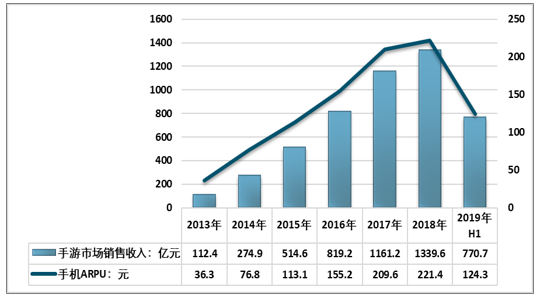

2018年我国手游市场收入达1339.6亿元,手游用户达6.05亿人,均处于高速增长中,以“市场收入/用户规模=ARPU”计算2018年国内手游ARPU约为221.4元,2018年ARPU仍保持稳步增长。2019上半年手游收入达770.7亿元,用户增长至6.2亿人,2019年上半年ARPU为124.3,较2018年同期下降14元。

2013-2019年上半年中国手游市场收入及ARPU

资料来源:智研咨询整理

2018年我国端游市场收入达619.6亿元,端游用户达1.5亿人,收入保持相对稳定,而用户数量正在减少,ARPU保持较高增长,2018年端游ARPU约为413.1元。2019上半年端游收入达313.3亿元,用户数下降至1.46亿人,2019上半年ARPU为214.6元,较2018年同期下降26.25元。

2013-2019年上半年中国端游市场收入及ARPU

资料来源:智研咨询整理

端游ARPU显著高于手游ARPU,目前手游的人口红利逐渐耗尽,市值增量依靠ARPU贡献。而云游戏能使端游品质游戏在手机等移动终端上运行,有望提振手游ARPU至端游水平,以当前手游用户估计手游未来市场规模,假设用户为6.2亿人,手游ARPU达到413.1元,以“用户规模*ARPU”得出手游市场有望增长至2561.22亿元。

3、云游戏重塑现有商业模式

云游戏带来产业蛋糕重新分配:

渠道方:云游戏将重构移动端发行渠道,游戏或将即点即玩,传统移动商店或将被分流甚至被取代,手机厂商有望像发行方延展。

发行方:云游戏时代将有更多流量能够触达游戏,流量端议价能力或将下降,利好发行方。

研发方:即点即玩降低下载门槛,利好有创意的游戏研发商,优质游戏研发商将获得更高话语权。

云游戏技术成本提升:

1)由于云游戏尚未产生规模效应,目前云游戏运行产生的服务器等平均成本在2-5元/人/小时,而游戏玩家平均每周游戏4小时,则每年为416-1040元/人,高于目前手游乃至端游年度ARPU。

2)在高成本的阶段,高品质的游戏有望通过例如按游戏时长等订阅模式进行付费,此类模式盈利能力更强有望覆盖游戏运营成本,随着技术的普及产生规模效应,运营成本有望下降,更多付费类型比如道具收费等将会应运而生。

3)承担运营成本的可能是电信运营商、游戏发行方或者游戏研发商。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云游戏行业市场运营态势及投资前景研判报告

《2026-2032年中国云游戏行业市场运营态势及投资前景研判报告》共十一章,包含中国云游戏产业发展环境洞察及SWOT,中国云游戏产业市场前景及发展趋势分析,中国云游戏产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国云游戏行业市场规模、月活跃人数、竞争格局及未来发展前景分析:云技术助力游戏发展,云游戏未来成长空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国云游戏市场规模及未来发展趋势分析:市场收入达40.6亿元,同比增长93.33%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)