DRAM是存储器市场上的常青树,从1966年IBM研发出世界上第一块易失性存储器(DRAM)开始,它就一直在我们的计算系统中占据着核心位置。从现有的计算机系统结构来看,存储器分为缓存、内存(主存储器)、外存(辅助存储器)三大类。

DRAM存储器和Flash闪存芯片是当前市场中最为重要的存储器。DRAM是最为常见的系统内存,虽然性能较为出色,但是其断电易失,相比于其同级别的易失性存储器,其成本更低,故而其在系统内存中最为常见;Flash则是应用最广泛的非易失性存储,其断电非易失性使其主要被应用于大容量存储领域。

DRAM和Flash是存储器的重要分类

资料来源:公开资料整理

当前DRAM的应用领域分为移动设备、服务器、PC、消费电子等主要领域。

智能手机出货量面临瓶颈的背景下,移动端DRAM需求增长主要来自单机内存容量的提升。但服务器和企业用DRAM需求则受益于大数据和AI训练等新需求而快速增长。新兴需求推动当前高度集中的DRAM市场格局难以适应推陈出新不断发展的需求变化,正是新厂商的进入良机。

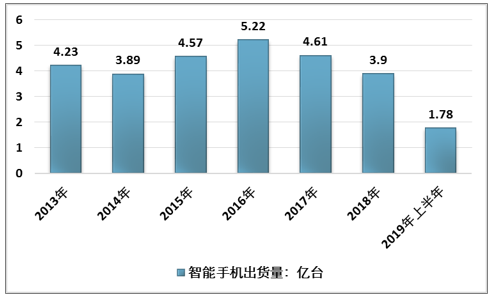

2019年6月,智能手机出货量3322.0万部,同比下降5.0%,占同期手机出货量的96.8%。

2013-2019年上半年全国智能手机出货量

资料来源:工信部、智研咨询整理

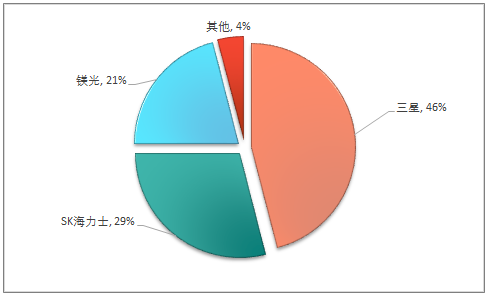

存储器产业在过去五十多年的发展中经过了残酷的商业竞争和淘汰,已经形成了寡头垄断的局面。国外巨头三星,SK海力士和美光在2018年DRAM全球市场中占比分别为45.5%,29.1%,21.1%,总占比超过95%,基本垄断了整个DRAM市场。

2018年DRAM被三巨头垄断

资料来源:公开资料整理

中国 DRAM 产能主要以中国台湾厂商和韩国厂商为主

地区 | 名称 | 形式 |

中国台湾 | 南亚科 | IDM |

中国台湾 | 华邦 | IDM |

中国台湾 | 晶豪科 | Fabless |

中国台湾 | 爱普 | Fabless |

大陆 | 海力士无锡厂 | IDM |

大陆 | 紫光国芯 | Fabless |

资料来源:公开资料整理

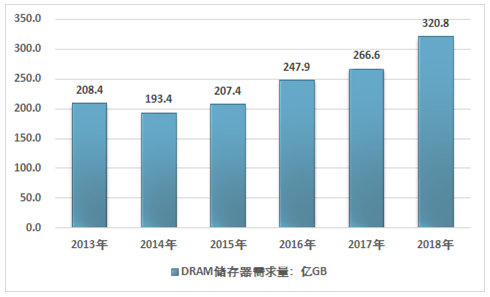

2013年我国DRAM存储器行业市场需求量约208.4亿GB,到2018年国内DRAM存储器行业市场需求量达到了320.8亿GB,近几年我国DRAM存储器行业市场需求量情况如下图所示:

2013-2018年中国DRAM存储器行业市场需求量

资料来源:智研咨询整理

2018年我国DRAM存储器行业销售市场规模约2038.9亿元,同比2017年的1439.2亿元增长了41.67%,近几年我国DRAM存储器行业市场规模情况如下图所示:

2013-2018年中国DRAM存储器行业市场规模情况

资料来源:公开资料整理

中国经济保持高速发展,并不断加强寻求向更高附加值的产业结构转型。加之近几年国家安全等因素,将 IC 国产化进一步提升到到一个新的高度,国产存储器产业扬帆起航的东风已经到来。在终端市场与制造产能都在中国的背景下,以存储器为代表的核心半导体芯片国产化大势所趋。

相关报告:智研咨询发布的:《2019-2025年中国DRAM存储器行业市场竞争现状及未来发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国dram存储器行业产业链、市场规模、竞争格局及行业趋势分析:AI算力引爆“存储饥渴”,国产替代亟需加速跑[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)