竹浆是纸浆的一种,与木浆一样,是一种用途较为广泛的纸浆种类,主要用于软抄本与生活用纸等领域纸制品生产。竹浆中的纤维形态和长度,介于木材与草类纤维之间,因此其制成的机制纸的柔软度、光滑度以及韧度也介于原木纸浆与草浆制品之间。

总的来说,竹浆是一种用于中高端纸制品的纸浆种类,但与木浆相比,其生产成本相对较高,在国内木浆进口量较小,森林资源人均较小的基础上,竹浆是代替木浆的重要替代品,因此产量也逐渐增长。但竹浆产量相对较小,生产成本相对较高,2011年之后,由于全球经济的低迷,全球商品浆的需求增量主要由中国市场贡献,低价木浆迅速进入中国,冲击了国内的竹浆的市场,导致中国竹浆产量迅速回落,之后,随着国内生活用纸市场的发展,以及全球木浆价格的回升,竹浆产量也重回增长渠道,2018年达到了191万吨。

2009-2018年中国竹浆产量走势

资料来源:造纸工业协会、智研咨询整理

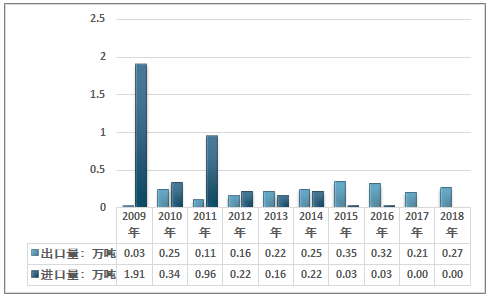

从进出口来看,竹浆生产贸易格局主要受上游竹子的分布影响,我国是全球竹资源最为丰富的地区,其次是东南亚地区,中国的竹浆进口主要来源于东南亚地区,国内的进出口量一直都保持在一个较低的水平,出口量呈现出一定的上升态势,进口量则常年在低位,2017与2018年,其进口量都低于100万吨。

2009-2018年中国竹浆进出口走势

资料来源:中国海关、智研咨询整理

智研咨询发布的《2019-2025年中国竹浆行业市场竞争格局及投资风险预测报告》指出:从国内市场需求来看,由于进出口对国内供给与需求格局影响相对较小,国内的竹浆产量基本都为国内供给,国内消费,供给与需求相对单一,从需求量来看,2011-2013年国内需求有较为明显的下滑,2013年之后呈现出较为明显的上升态势,2018年国内竹浆表观消费量达到了190.73万吨。国内竹浆需求的稳定增长主要得益于生活用纸市场对竹浆的需求量加大。

2009-2018年中国竹浆需求量走势

资料来源:造纸工业协会、中国海关、智研咨询整理

据不完全统计,全国采用竹浆生产的纸张有40多个品种,前使用竹浆最多的三大品种是生活用纸、文化用纸和包装纸。其中,生活用纸和文化用纸完全可以用100%竹浆抄造,其品质上乘,可与阔叶木浆产品媲美。

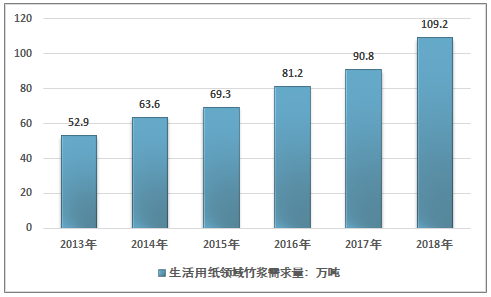

据统计,2013年生活用纸领域的竹浆需求量约为52.9万吨,占国内竹浆需求量的38.63%,2017年已经达到90.8万吨,占比达到55.1%,2018年生活用纸领域竹浆需求量约为109.2万吨。

2013-2018年中国生活用纸领域竹浆需求量走势

资料来源:《生活用纸和卫生用品行业年度报告》、智研咨询整理

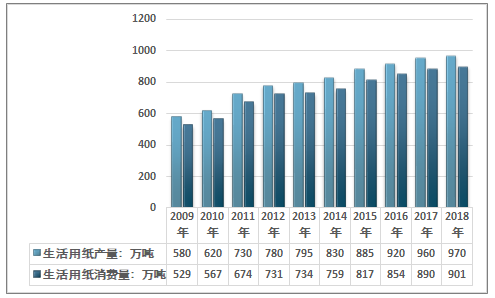

生活用纸主要是供人们日常生活、卫生用的各种纸制品,生活用纸本身具有快消品的特征,同时部分产品具有极强的需求刚性,是生活中的必需品,行业周期性弱,随着居民收入水平的提升,以及卫生观念的发展,其需求也保持着较为稳定的增长态势。近几年我国生活用纸产需保持较为稳定的增长走势,同时出口也呈现出较为稳定的增长态势。

2009-2018年中国生活用纸产量与消费量走势

资料来源:造纸工业协会、智研咨询整理

对于生活用纸产品而言,作为一个使用频次高,直接接触皮肤的产品,其产品使用的体验感很重要。生活用纸的纸浆原料也多种多样,不同原料制成的生活用纸产品其最终的使用差距极大。一般而言,从舒适度和安全性上比较:纯木浆>竹浆>混合木浆>草浆>再生纸浆。

近几年随着国内居民收入增长,对生活用纸产品的需求竹浆向中高端产品发展,木浆、竹浆、混合木浆的使用比例显著增长,而在草浆与再生纸浆的产品基本与已经失去了在城市的市场,基本只在农村销售。

近几年我国生活用纸市场中木浆比重已经达到了80%以上,竹浆也由2012年的5%左右提升至10%以上,竹浆在生活用纸中的用量逐年升高,可以预计在未来5年竹浆用量将持续增长。市场出现了包括斑布、理文等主打竹浆纸的新兴品牌,产销规模不断扩大,市场前景极佳。

但行业的发展也面临一定问题,如制浆规模显著较小,产业集中度低,制浆技术能耗大,技术优势不显著,行业仍有较大提升空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国竹浆行业市场竞争态势及发展趋向研判报告

《2026-2032年中国竹浆行业市场竞争态势及发展趋向研判报告》共十三章,包含中国竹浆产业市场竞争策略建议,中国竹浆行业未来发展预测及投资前景分析,中国竹浆行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)