一、国内

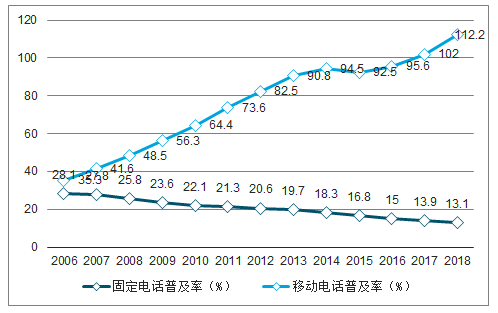

2018年,移动电话用户普及率达到112.2部/百人,全国已有24个省市的移动电话普及率超过100%。与高速发展的电信业务总量相比,近10年运营商电信业务收入增速仅维持个位数,部分年份甚至负增长,“剪刀差”明显,提速降费的背后,份额考核下的恶性竞争是市场负增长的根本原因。

2000-2018年移动电话普及率趋势

数据来源:公开资料整理

2017年取消“语音长途和漫游费”、2018年取消“数据漫游费”,电信服务从价格上已经不区分本地和全国之分,公众和企业选择电信服务时,价格成为主要考量。省公司普遍面临KPI增长考核,尤其用户份额指标,发展跨省用户是最有效方式,三大运营商的31个省公司,从经营实体市场竞争看,其实已经成为93家运营商,低价套餐频现,电信市场规模呈现缩小态势。

“提速降费”政策历程:2017年取消语音漫游、2018年取消流量漫游费影响深远

时间 | 会议 | 内容 |

2019.3 | 政府工作报告 | 中小企业宽带平均资费再降低15%,移动网络流量平均资费再降低20%以上,在全国实行“携号转网” |

2018.7 | 三大运营商 | 正式取消流量漫游费,原有套餐中的省内通用流量直接升级为国内流量 |

2017.9 | 三大运营商 | 正式取消国内手机语音长途和漫游费 |

2017.2 | 国务院常务会 | 继续深挖潜力,抓紧再出台一批提速降费新措施,加大电信基础设施投入,提高网络服务能力和质量 |

2016.12 | 国务院常务会 | “提速降费”相关工作推进几年来,确实取得了一定的成效。但必须看到,人民群众对此还有更高期待 |

2016.1 | 全国工业和信息化工作会议 | “提速降费”仍是2016年工作重点 |

2015.4 | 国务院常务会议 | 明确促进提速降费的五大具体举措,要求提高上网速率,降低流量资费,推出流量不清零等服务。概括起 来,就是光纤网络加速普及、4G全面覆盖城乡、接入速率大幅提升、资费水平明显下降 |

数据来源:公开资料整理

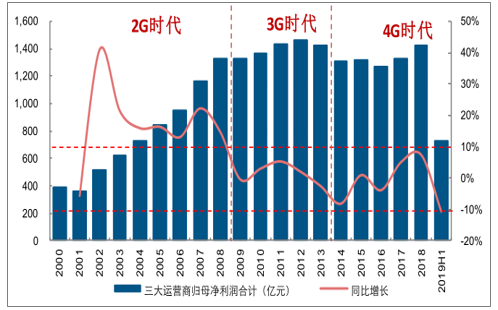

2G时代(2001-2008年),三大运营商营收、归母净利润复合增速为21.39%、16.69%,3G时代(2009-2013年)复合增速为10.81%,1.35%,4G时代(2014-2018年)跌落至2.29%、0.05%,也是从2014年的4G时代开始,移动电话普及率开始饱和,运营商消费者业务营收触及天花板。

2G/3G/4G行业营收与归母净利润增速

技术周期 | 时间 | 营收复合增速 | 归母净利润复合增速 |

2G | 2001-2008 | 21.39% | 16.69% |

3G | 2009-2013 | 10.81% | 1.35% |

4G | 2014-2018 | 2.29% | 0.05% |

数据来源:公开资料整理

2014年4G正式商用之后,运营商营收增速开始好转,2016年三大运营商增速更是接近5%。随着2017年取消语音漫游,以及2018年流量漫游费之后,三大运营商ARPU值快速下滑,营收下降,电信市场规模不断缩小。

取消漫游费用,对于运营商来说是一个很大挑战。意味着运营商的经营活动不能再以省市为单位,要把全国变成一个大的经营区域来统一经营,任何一个点上的资费问题都会影响全网。需要自上而下变更考核体系,改善低价竞争的局面。

2000-2019H1三大运营商利润总和增速趋势(亿元)

数据来源:公开资料整理

二、海外

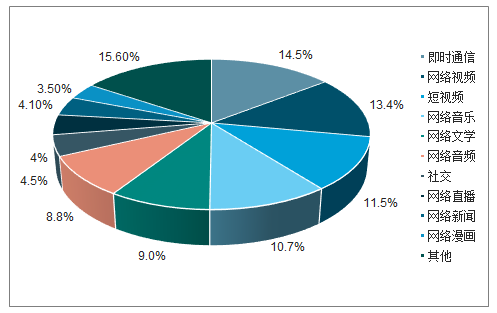

随着视频网站、互联网内容的大发展,互联网公司大量占用带宽,影响其他用户的体验,而运营商无法区别企业和公众收费,必须提供同样的网络服务品质和体验,被迫加大投资提升整体服务体验,从而互联网公司以低廉的网络成本实现视频、内容的大发展。据调查统计数据,美国的带宽占用“大户”均为视频和互联网公司,前9名公司和业务分别为Netflix、YouTube、Http、亚马逊视频、Itunes、BitTorrent(P2P)、Hulu、Facebook,共占据74.6%;其中Netflix占用了37.1%带宽、YouTube占据17.9%带宽。

2019年上半年,国内各类应用使用时长占比

数据来源:公开资料整理

视频公司由于低廉的网络成本实现网络资源大量占用,而运营商无法实现网络合理收费,对网络投资意愿大幅降低。美国电信基础设施迅速落后,尤其在电信网络建设方面早已经被中国超过,4G网络覆盖率、质量远不如中国,4G基站规模大约只有中国的1/20。

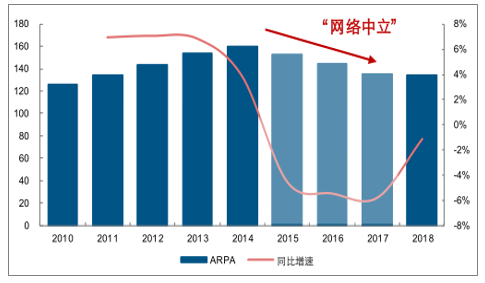

2010-2018年“网络中立”期间威瑞森ARPA下滑明显(美元/月)

数据来源:公开资料整理

5G不仅仅面向消费者互联网,更重要的是开启产业互联网,对国家整体产业升级至关重要。网络中立严重影响美国5G信息化竞赛,无以为继。“网络中立”取消后,资本市场对美国三大运营商反应积极,股价显著跑赢标普500指数。

美国第3、第4大运营商T-Mobile、Sprint宣布推进合并成立NewT-Mobile,全国运营商由4家减少为3家,形成三足鼎立的局面。NewT-Mobile将使用T-Mobile的600MHz频谱和Sprint的2.5GHz频谱在全国范围内进行5G部署,将建设一张全美国覆盖最广容量最高的移动网络,在2024年前将平均网速提升15倍。面对巨额投资,共建共享成为弱势运营商的5G建网合理策略。

2018年4月,韩国科技信息通信部,SK、KT和LGU+三家韩国运营商将共建共享5G网络,以加速5G部署、有效利用资源、减少重复投资。所谓开放电信基础设施,指充分共享SK、KT、LGU+几家运营商所有的移动和固定网络基础设施。这些共享基础设施包括基站、铁塔、天线、管道,还特别提到了室内分布系统的共建共享,其认为未来5G室内覆盖是重点领域,室内覆盖建设应该采用联合施工模式,以降低部署成本,扩大室内覆盖面积。共建共享为韩国5G高速建网打下坚实基础,从5G网络建设来看,4月2日韩国宣布已在全国范围内建设8.5万个5G基站,全年规划建设23万个基站。

日本开展多层次、多类型的共建共享,为5G发展铺平道路。日本电信运营商通过与友商、与电力公司、与通信基础设施共建共享解决方案的专业公司合作,为5G共建共享提供了新的参考。

5G前夜,美日韩运营商行业政策、重组、共建共享等利好不断

国家 | 时间 | 事件 | 具体内容 |

美国 | 2017.12 | “网络中立”法案 废除,利好运营商 | 美国正式废除2015年通过“网络中立”政策。网络中立五大原则是:禁止运营商封锁网站、禁止减慢加载 速度、禁止为加速额外付费、必须增强服务数据透明度和监管无宽带的无线网络。网络中立实质是限制运 营商向互联网公司等2B客户收费的能力,由互联网公司支持通过并利好互联网公司发展。美国的4G时代, 实质也是政策法规引导运营商补贴互联网行业发展。 |

2018.4 | 第3、4大运营商合 并重组,共同瞄准 5G | ,共同瞄准 5G大市场 美国第3、第4大运营商T-Mobile宣布推进合并成立NewT-Mobile,打破AT&T和Verzion两强相争格局,形 成三足鼎立的局面。NewT-Mobile将使用T-Mobile的600MHz频谱和Sprint的2.5GHz频谱在全国范围内进 行5G部署,将建设一张全美国覆盖最广容量最高的移动网络,在2024年前将平均网速提升15倍 | |

韩国 | 2018.4 | 韩国运营商5G共建 共享 | 韩国科技信息通信部宣布将在2019年3月建设全球第一个5G商用网络。同时表示,SK、KT和LGU+三家 韩国运营商将共建共享5G网络,以加速5G部署、有效利用资源、减少重复投资。 |

日本 | 2019.7 | KDDI、软银签订 5G共建共享协议 | 2019年7月,KDDI和软银达成协议,通过共享两家公司的基站设施共同推进5G网络的早期建设,将于 2019年秋季在北海道旭川市、千叶县成田市、广岛县福山市共同验证提高流程效率和缩短建设周期方面的 实施效果。另外,两家公司还考虑成立负责工程设计和施工管理的联合施工管理公司。 |

2019.3 | 乐天+东京电力公 司宣布5G基站合作 共建 | 2019年3月,日本新入局的第四大电信运营商乐天与东京电力公司就利用东京电力的铁塔及电线杆等设施 建设通信基站签署合作协议。东京电力公司通过旗下东京电力电网公司为乐天提供铁塔设施,乐天将利用 该铁塔建立500-1000个基站。独立建设一个基站大概需要2000-3000万日元,而乐天通过利用电力铁塔可 将基站成本共降低100-300亿日元,此次合作预计将节省300亿日元(约合人民币17.93亿元)成本。 |

数据来源:公开资料整理

三、趋势

2019年三大运营商发布中报,营收出现史上首次同时下滑,中国移动更是录得净利润下滑14.59%,原有竞争范式难以为继;在5G大规模投资周期开启时,作为5G火车头的运营商行业陷入深谷,不利于我国5G产业健康可持续发展。

4G时代三大运营商同时转向“流量经营”,流量业务成为拉动运营商增长的核心驱动力。以中移动为例,2010年手机上网流量收入占总营收仅为6%,到2018年这一占比提升至52%。流量业务持续增长,弥补了语音业务持续下滑的影响。

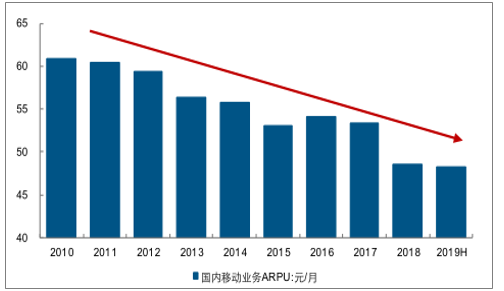

统计国内运营商移动业务ARPU,2019年上半年ARPU为48.18元/月,较2010年60.94元/月下滑20.95%。考虑到ARPU绝对值和运营商净利润率较低,国内运营商ARPU下行空间有限。假设ARPU值继续下行10%,下降4.8元,用户感受不明显,但是部分运营商甚至可能出现亏损。我们认为,随着份额考核取消、低价套餐减少,同时5G商用开启,后续ARPU有望迎来拐点向上。

2010-2019H1国内移动业务ARPU持续下行

数据来源:公开资料整理

要扭转当前的不利局面,遏制过度竞争是关键,费用和价格严控是“硬道理”。在市场增量极为有限的情况下,ARPU值下降就是减收。此外,降低销售费用率有利于企业加快转变发展方式。未来5G。发展面临高强度投入,电信行业整体要做大才能做强。护航5G,运营商行业政策的变化,将对整个市场产生长远的积极影响。

5G前夜,运营商行业政策出现积极变化,共建共享落地减轻运营商投资压力

时间 | 事件 | 内容 |

2019.6 | 工信部要求运营商规范整顿“不限量”套餐 | 从用户角度出发,提高服务意识,增强用户获得感,实现运营商和用户双赢。 |

2019.8 | 三大运营商中报营收史上首次同时下滑 | 中国移动营收下滑0.61%、中国电信营收下滑1.32%、中国联通下滑2.78%。 |

2019.9 | 三大运营商取消传统“不限量”套餐,上线“达 量不限速”套餐 | 三大运营商在全国范围内停售达量限速版畅享套餐,超出套餐流量将按照新资费标准、 根据使用量收费。 |

2019.9 | KPI考核或改变 | 考核用户规模与市场份额,转变为考核对用户综合服务质量的提升(主要指客户满意 度),另外就是重点考核提质增效(主要是考核完成国资保值增值任务情况,指是否完 成营业收入与利润指标任务)。从竞争全面转向竞合,从高速增长转向高质量发展。 |

2019.9 | 中国联通宣布与中国电信开展5G共建共享合作 | 9月9日,中国联通发布公告,公司与中国电信在全国范围内合作共建一张5G接入网 络。5G网络共建共享采用接入网共享方式,核心网各自建设,5G频率资源共享。 |

数据来源:公开资料整理

流量漫游费取消影响逐渐消化,运营商取消“不限量”套餐,行业恢复理性,通信服务价值回归。9月1日起,三大运营商纷纷取消“不限量套餐”,上线更加合理的“达量不限速”套餐,推动运营商与用户双赢、行业可持续发展。原有不限量套餐,套餐外的流量不额外收费,但限制网速。三大运营商的新畅享套餐,套餐外流量按照3元/GB或5元/GB收费。

运营商取消“不限量”套餐,新套餐按量收费

运营商 | 传统“不限量”套餐 | 新“达量不限速”套餐 |

中国移动 | 套餐外流量不额外收费,但网速受到限制 | 129元及以下畅享套餐套餐外资费为0.03元/MB、5元/GB,199元及以 上畅享套餐套餐外资费为0.03元/MB、3元/GB。用户当月套餐外流量消 费超600元的情况下,暂停当月上网服务,下月自动开通。 |

中国电信 | 套外流量5元1GB,600元封顶 | |

中国联通 | 199元以上套餐外国内流量资费优惠为3元/GB;199元以下套餐外国内 流量资费优惠为5元/GB |

数据来源:公开资料整理

1、收入端

我国通信产业整体发展脉络为“2G空白、3G追赶、4G并行、5G超越”。3G首发时间落后发达国家近10年,4G落后发达国家4年。通信行业一般为10年一个技术代际,但在我国由于产业链在3G/4G时代处于发展追赶阶段,每一代技术周期均缩短为5年,通过运营商大规模的连续投资两代技术,国内通信产业链迅速实现了全球超越,运营商为国内通信和科技产业做出了巨大贡献。

5G周期为2019-2030年,生命周期长达10年,运营商通过与产业链共同努力打造的精品网络,有充足的投资回收周期;且5G和边缘计算,将助力运营商打开2B广阔蓝海市场,对运营商商业模式重构有巨大帮助。我们看好运营商在5G时代的再成长价值。

2009年1月7日14时30分,工业和信息化部为中国移动、中国电信和中国联通发放3张第三代移动通信(3G)牌照。这标志着中国进入3G时代。其中,中国联通获得WCDMA牌照,成为3G时代的最大赢家。中国联通ARPU值从2009年的41.60元提升至至2013年的48.20元,增幅达16%。

美国4G网络于2010年开始商用,4大主要运营商Verizon、AT&T、T-Mobile和Sprint均推出了4G服务,前三年的时间4G信号就覆盖了美国人口的97%。4G发展初期,美国市场曾经出现没有看到杀手级应用的尴尬。在2012年底,美国一家调查公司曾经给出报告称,有73%的美国人不知道4G或者认为3G和4G并无多大区别,仅有15%的美国人认为4G才是更好的选择。但是对于运营商而言,4G用户数量发展顺利,尤其ARPA值上升明显。4G时期,美国运营商威瑞森ARPA值从从2010年的$125.75提升至2014年的$159.86,增幅达27%。

从韩国5G商用情况来看,5G套餐价格在325元~740元之间,5G的平均ARPU值较4G提升了75%、同时每GB价格下降到4G的十分之一,实现了运营商和消费者的双赢。

韩国SKT、LGU+的5G套餐对比

资费 | SKT | LGU+ |

5.5万韩元(约合人民币325元) | 8GB | 9GB |

7.5万韩元(约合人民币443元) | 150GB | 150GB |

9.5万韩元(约合人民币561元) | 200GB | 250GB |

12.5万韩元(约合人民币740元) | 300GB | - |

数据来源:公开资料整理

从历史角度来看,3G、、4G,时期,由于新一代技术用户渗透率提升,一般来说运营商ARPU均呈现上升周期。3G时代,中国联通凭借WCDMA制式和产业链优势、爆款苹果手机的支持,迅速实现弯道超车崛起,高端用户数迅速增长,带动ARPU值在3G全周期内持续增长;中国电信在3G网络覆盖完善的情况下,ARPU值也在3G后期出现增长;中国移动在3G时代由于背负国产自主制式TD-SCDMA产业链发展大任,为我国通信产业自主化做出了巨大贡献,但也同时导致公司在3G时代处于竞争劣势。

4G时代三大运营商对4G基站建设热情高涨,随着价值更高的4G用户渗透率迅速提高,三大运营商ARPU值同时于2016年迅速提升,但由于份额考核体系下,取消语音及流量漫游费带来低价竞争,2017、2018年随即快速下滑。

5G套餐推行初期,主要还是面向中高端用户。我们预计5G初期的流量套餐起步价为200元左右,约为当前平均ARPU的4.7倍。在长远计划中,运营商会根据用户的质量、速度的不同来进行差异化定价。5G时代,企业客户和个人客户的高等级、定制化需求市场有望开启。

三大运营商在2019年9月底开启5G套餐预约,截至10月15日23点,三大运营商5G预约用户数超1000万,其中中国移动5G预约用户数已经达到760万,中国联通和中国电信5G预约用户数均超200万。用户对5G的极大热情,预示着5G用户发展速度将超越4G/3G时期。

2、垂直行业

“4G改变生活,5G改变社会”。4G是消费互联网,而5G将是产业互联网的时代。5G的出现,使得移动通信技术已经逐渐从一种通信技术演变为一种社会信息基础设施,除了应用于人与人之间的沟通,还广泛地应用于垂直行业、城市管理、物联网等众多领域。

5G是一种使能AI、云、大数据、IoT等ICT技术的智能连接。5G网络与这些基础的行业数字化、信息化及智能化技术的结合,不仅大大提升了它们各自的能力,而且能够有效打通从云端到终端的信息通道,为千行百业突破业务模式,提升用户体验,创造新的价值创造无限可能。

5G网络的特殊性就在于,同时拥有大带宽、低时延和广连接三大特性,是未来数十年内新技术、新商业、新生活方式的信息基础设施。包括人工智能、物联网、智能制造、智能网联汽车等在内的战略新兴产业,都离不开5G的大力支持。

国内三大运营商均开始发力产业互联网,以中国联通为例,公司聚焦云业务引领,初步建立“云+网+X”政企新融合营销模式,2018年云计算收入达到9.6亿,同比增长98.7%。大数据聚焦产品、平台、自主研发等核心能力的提升,在政务、金融、交通旅游、安全等行业取得突破,2018年收入达到6.1亿元,同比增长283.5%。物联网聚焦智慧城市、智能可穿戴、车联网、智能制造等领域,连接数接近1.1亿,2018年收入达到20.8亿,同比增长47.8%。IT服务聚焦重点领域垂直赋能,全面提升自主核心能力,发布一站式政务服务、智慧党建、智慧河长综合管理平台、医疗影像云等一系列产业互联网应用产品,2018年收入达到56.1亿元,同比增长69.2%。

3、成本端

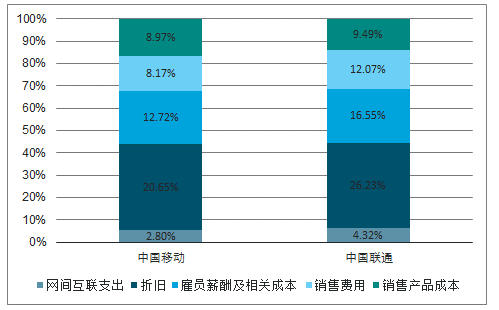

从2018年报表分析,三大运营商利润率差距较大,中国移动最高为16%,中国联通最低为4%,三家运营商的网络折旧及摊销和销售费用的营收占比差异比较大,这也是最后的营业利润率拉开差距的原因之一。

预计5G时期,三大运营商有望从成本竞争全面转向服务竞争,有望从拼价格转变为重服务,渠道商补贴、手机终端补贴或将取消,成本端释放空间巨大。

2018年运营商主要成本规模及占比情况

2018年 | 全行业 | 中国联通 | 中国移动 | 中国电信 |

营业收入:亿元 | 14048 | 2909 | 7368 | 3771 |

折旧及摊销:亿元 | 3038 | 758 | 1525 | 755 |

营收占比 | 22% | 26% | 21% | 20% |

销售费用:亿元 | 1463 | 352 | 603 | 508 |

营收占比 | 10% | 12% | 8% | 13% |

职工薪酬:亿元 | 2017 | 481 | 939 | 597 |

营收占比 | 14% | 17% | 13% | 16% |

职工总数(万人) | 99 | 25 | 46 | 28 |

人均薪酬(万元) | 20.45 | 19.53 | 20.45 | 21.26 |

营业利润:亿元 | 1620 | 119 | 1214 | 287 |

营收占比 | 12% | 4% | 16% | 8% |

数据来源:公开资料整理

相比较而言,中国联通在网络折旧及摊销费用以及销售费用的营收占比较高,常年显著高于行业平均水平,随着行业竞争格局的改变,以及共建共享的推行,中国联通的这两项费用占比有望持续下降,进而带动营业利润率显著上行,边际变化空间大。

2009-2018年营业利润占营收比例

数据来源:公开资料整理

运营商或将禁止考核市场份额,这是三大运营商近年来最大的调整之一,对运营商行业来说意义深远。业内普遍认为,对市场份额的考核是三大运营商恶性竞争的根源之一。对三大运营商市场份额的考核原本是出于提高集团内部的积极性和效率,避免垄断产生高价和低效。然而随着市场形势的变化,尤其是用户规模接近饱和、“取消漫游费”之后,电信市场变成93家公司自由竞争,恶性竞争激烈。

省公司纷纷推出“达量限速”的不限量套餐,然而不仅在内容上加大竞争,出现免费赠送宽带、电话卡等,更是打起了价格战。从刚开始的二三百不限量套餐,硬生生降为了七八十元的套餐。与此同时,套餐不断降低的背后,基站设备利用率急剧提升,导致网络速率成问题。价格战的结果就是用户网络体验下降,电信服务市场规模越拼越小。禁止市场份额带来的直接影响,就是为发展客户投入的渠道费用和手机补贴将逐步降低,进而带来三大运营商整体销售费用率的明显下降。预计,未来3年,三大运营商销售费用率有望降低20%。

2019年9月9日,中国联通与中国电信签署《5G网络共建共享框架合作协议书》。根据合作协议,中国联通将与中国电信在全国范围内合作共建一张5G接入网络,双方划定区域,分区建设,各自负责在划定区域内的5G网络建设相关工作,谁建设、谁投资、谁维护、谁承担网络运营成本。5G网络共建共享采用接入网、传输网共享方式,核心网各自建设,5G频率资源共享。

双方联合确保5G网络共建共享区域的网络规划、建设、维护及服务标准统一,保证同等服务水平。双方各自与第三方的网络共建共享合作不能不当损害另一方的利益。双方用户归属不变,品牌和业务运营保持独立。双方将秉持共建共享效益最大化、有利于可持续合作、不以结算作为盈利手段的原则,坚持公允、公平市场化结算,制订合理、精简的结算办法。

网络建设区域上,双方将在15个城市分区承建5G网络(以双方4G基站(含室分)总规模为主要参考,北京、天津、郑州、青岛、石家庄北方5个城市,联通运营公司与中国电信的建设区域比例为6:4;上海、重庆、广州、深圳、杭州、南京、苏州、长沙、武汉、成都南方10个城市,联通运营公司与中国电信建设区域的比例为4:6)。联通运营公司将独立承建广东省的9个地市、浙江省的5个地市以及前述地区之外的北方8省(河北、河南、黑龙江、吉林、辽宁、内蒙古、山东、山西);中国电信将独立承建广东省的10个地市、浙江省的5个地市以及前述地区之外的南方17省。

中国联通与中国电信5G网络共建共享合作,特别是双方连续的5G频率共享,有助于降低5G网络建设和运维成本,高效实现5G网络覆盖,快速形成5G服务能力,增强5G网络和服务的市场竞争力,提升网络效益和资产运营效率,达成双方的互利共赢。

4、竞争格局

统计全球主要运营商2018年ARPU值,国内三大运营商ARPU显著较低,约占韩国的26%、美国的20%、日本的15%、约为英国电信的13%。而相比之下,国内运营商的资本开支均属较为领先水平,其中中国移动2018年资本开支约为237亿美元,超出AT&T24亿美元。长期来看,国内运营商以价格战的方式来挽留原有客户的可能性较小,比如降低套餐收费标准和设置更灵活的套餐等,携号转网对运营商用户份额的影响或低于市场预期。

从4G情况来看,电信和联通的4G基站于4G建站初期落后较为明显,截至2014年底,合计建设4G基站数量为27万站,仅为移动的38%。2015年起,电信和联通4G基站建设加速,于2016年赶上并略有超越,后续基本保持电信+联通基站数与中国移动持平。共建共享模式下,电信和联通将全面看齐中国移动,前期建设有望加速,整个5G周期基站建设量或与中国移动持平。从用户数来看,电信+联通的移动用户数和有线宽带用户数的占比近年来逐年增长,截至2018年底分别占三大运营商的40.93%和42.81%。该提升趋势有望持续,5G时期,预计占比或达到50%。

2014-2019H1电信+联通4G基站数与中移动基本持平

数据来源:公开资料整理

从收入与业绩方面来看,随着电信和联通4G网络的逐步完善,竞争力的增长,三大运营商的ARPU值逐渐逼近,近年来电信+联通的营收与中国移动基本持平。相比之下,电信与联通的净利润之和较中国移动差距较大,这大概率是因为中国移动的用户数最多,资源利用率更高。同时,在后续的维护及运营成本中,具备规模优势。对于中国移动与中国联通2018年可比成本细项占营收比重,中国联通各细项占比均高于中国移动,其中销售费用占比、折旧摊销占比均分别高3.90pct、5.58pct。我们认为,联通与电信的共建共享之下,发挥规模优势和协同作用,另外份额考核取消也有望促进运营商各项费用率下降,三大运营商的净利率或逐渐趋近。

移动与联通成本细项占营收比重

数据来源:公开资料整理

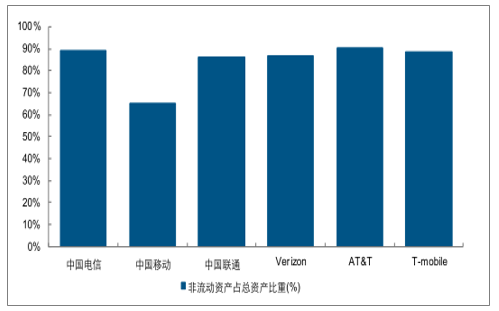

提供通信服务意味着大量的基站和基础设施建设,因此其非流动资产的比例较高。2018年统计中美两国主要6家运营商,除中国移动非流动资产占总资产比重达65.16%外,其余5家运营商该比重均在85%以上,其中AT&T达90.33%,位列6家之首。大量的固定资产意味着高额折旧费用,对运营商业绩造成一定压力。统计2012年至2018年三大运营商折旧摊销费用占业绩比重,除2012年外,其余年份均在30%左右,其中2018年该比重达30.94%。

中美两国运营商非流动资产占总资产比重

数据来源:公开资料整理

通信网络技术的更新换代往往依赖于运营商资本开支,在新一代网络建设高峰期内,运营商需承担大量的资本开支,对于当期的业绩会形成一定的拖累。以国内三大运营商为例,在3G和4G建设初期,三大运营商合计净利润均出现一定程度下挫,其中2014年和2016年业绩分别同比大幅下滑7.10%、8.48%。

Verizon、AT&T、T-Mobile当前EV/EBITDA估值分别为8.2倍、7.5倍、7.9倍,均高于国内中国移动、中国联通、中国电信的4.2倍、2.2倍(中国联通港股为2.5倍)、3.4倍。我们认为,未来随着国内进入5G时代,新应用催生流量爆发,国内运营商估值有望重构,提升空间大。

国内外运营商EV/EBITDA估值对比

- | Verizon | AT&T | T-Mobile | 中国移动 | 中国电信 | 中国联通(港股) | 中国联通(A股) |

EV/EBITDA当前估值 | 8.17 | 7.53 | 7.9 | 4.2 | 3.4 | 2.5 | 2.2 |

最大值 | 8.72 | 10.44 | 27.17 | 7.6 | 5.3 | 7.1 | 4.4 |

最小值 | 3.53 | 4.68 | 3.8 | 3.7 | 3.0 | 2.1 | 1.7 |

均值 | 6.21 | 6.98 | 8.5 | 5.3 | 3.9 | 4.3 | 2.6 |

标准差 | 1.31 | 1.38 | 3.77 | 0.7 | 0.6 | 1.1 | 0.5 |

离散度 | 0.21 | 0.2 | 0.44 | 0.13 | 0.14 | 0.25 | 0.19 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国移动运营商行业竞争格局及投资盈利分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)