一、地产融资:监管收紧 债务围城

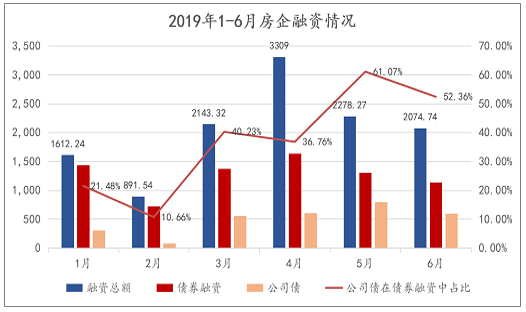

以100余家企业作为样本,统计其公开发布的融资数额,发现2019年上半年房企融资数额达到12309.11亿元(含拟融资计划,下同),其中债券融资达到7602.19亿元,占比61.76%。

若分月来看2019年4月融资总额最高,达到3309亿元,其中债券融资额为1636.29亿元,而公司债在债券融资中占比36.76%。4月过后,随着监管层对融资收紧,融资金额下降明显。刚刚过去的6月份,房企融资动作进一步减少,录得的融资金额仅为2074.74亿元,环比下跌8.93%。

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产开发行业市场运营态势及未来发展趋势报告》

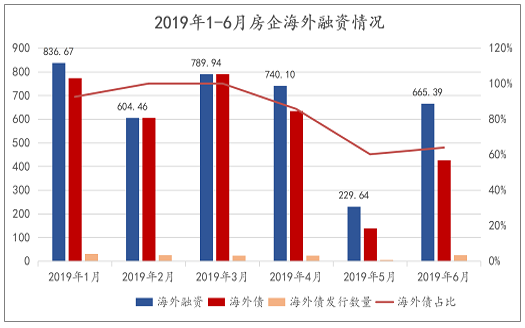

2019年1到5月,样本房企海外融资的金额分别为836.67亿元、604.46亿元、789.94亿元、740.10亿元和229.64亿元。其中23号文发布后,境内融资环境出现明显收紧态势,房企积极谋求海外发债上的突破。于此,6月单月海外融资数额出现环比大幅增长,增幅为189.75%,录得的融

资额为665.39亿元。

数据来源:公开资料整理

2019年上半年房企短期融资(2年以下)占比为25.38%,2-4年期限的融资占比为41.47%;5年及以上年限的融资占比则为33.15%。面对债务兑付压力,房企的主要信条是解决债务,急于输血,以缓解紧绷的资金链。因此以新的高息债置换到期债务在上半年也较为普遍。

2019年上半年房企的平均融资成本为6.96%。单月来看呈现波动上涨趋势,其中2月、4月以及6月的融资成本相对较高,分别为7.32%、7.59%、7.48%。若下半年,资金收紧态度不变,房企的融资成本还将进一步升高。

二、2019年1-9月份全国房地产开发经营和销售情况

1、全国房地产开发景气指数分析

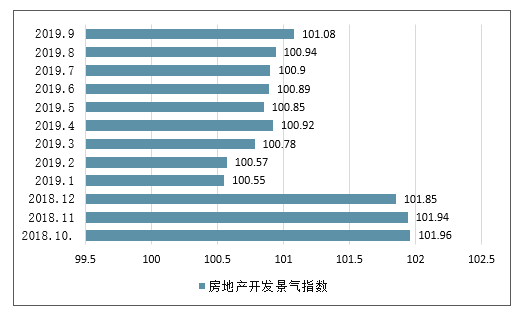

9月份,房地产开发景气指数(简称“国房景气指数”)为101.08,比8月份提高0.14点。

2019年1-9月全国房地产开发景气指数

数据来源:公开资料整理

2、房地产开发场供应情况分析

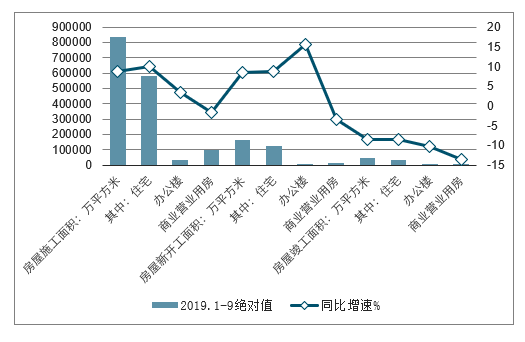

2019年1-9月,房地产开发企业房屋施工面积834201万平方米,同比增长8.7%,增速比2019年1-8月回落0.1个百分点。其中,住宅施工面积583683万平方米,增长10.1%。房屋新开工面积165707万平方米,增长8.6%,增速回落0.3个百分点。

2019年1-9月全国房地产施竣工面积及新开工面积

数据来源:公开资料整理

3、房地产市场需求情况分析

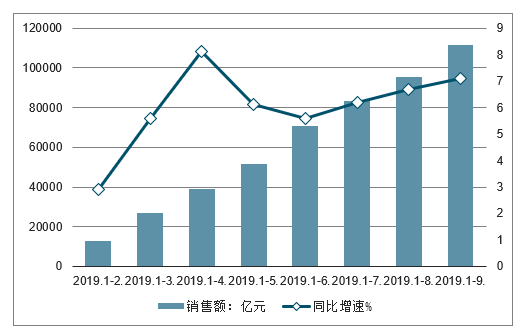

2019年1-9月,商品房销售面积119179万平方米,同比下降0.1%,降幅比2019年1-8月收窄0.5个百分点。

2019年1-9月商品房销售面积及增速

数据来源:公开资料整理

2019年1-9月商品房销售金额及增速

数据来源:公开资料整理

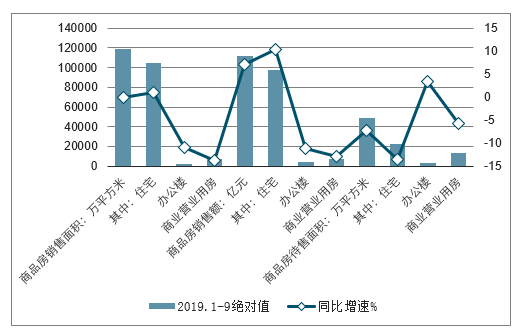

2019年1-9月东部地区商品房销售面积47035万平方米,同比下降2.9%,降幅比2019年1-8月收窄0.7个百分点;销售额59171亿元,增长6.0%,增速加快0.5个百分点。中部地区商品房销售面积33816万平方米,增长0.5%,增速持平;销售额24279亿元,增长7.2%,增速回落0.2个百分点。西部地区商品房销售面积33004万平方米,增长4.6%,增速加快0.8个百分点;销售额23781亿元,增长10.6%,增速加快0.7个百分点。东北地区商品房销售面积5324万平方米,下降5.9%,降幅收窄0.7个百分点;销售额4260亿元,增长2.5%,增速加快0.2个百分点。

2019年1-9月全国商品房销售及待售情况统计

数据来源:公开资料整理

4、房地产开发企业土地购置面积情况分析

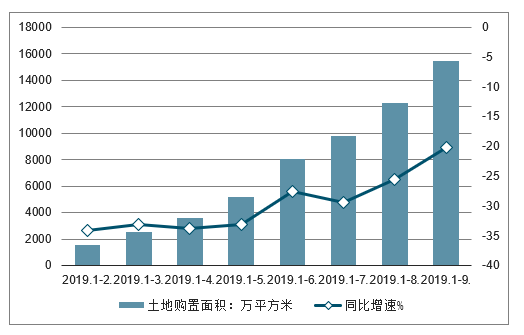

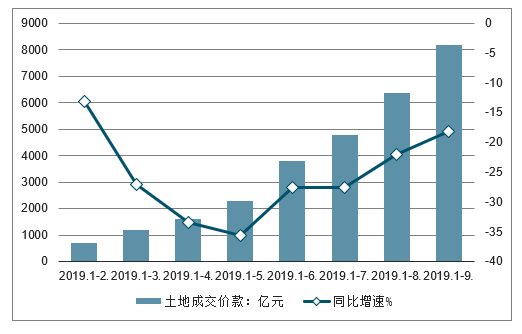

2019年1-9月,房地产开发企业土地购置面积15454万平方米,同比下降20.2%,降幅比2019年1-8月收窄5.4个百分点;土地成交价款8186亿元,下降18.2%,降幅收窄3.8个百分点。

2019年1-9月房地产开发企业土地购置面积

数据来源:公开资料整理

2019年1-9月房地产开发企业土地成交价款

数据来源:公开资料整理

三、2019年1-9月全国房地产开发投资情况分析

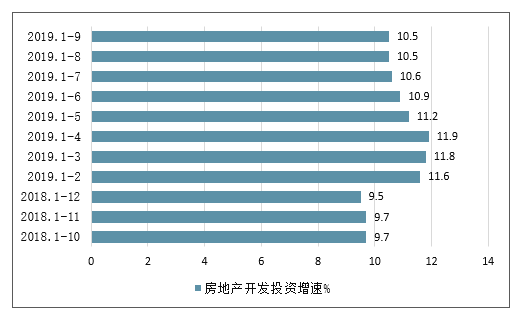

1、全国房地产开发投资增速情况分析

2019年2019年1-9月全国房地产开发投资98008亿元,同比增长10.5%。

2019年1-9月全国房地产开发投资增速

数据来源:公开资料整理

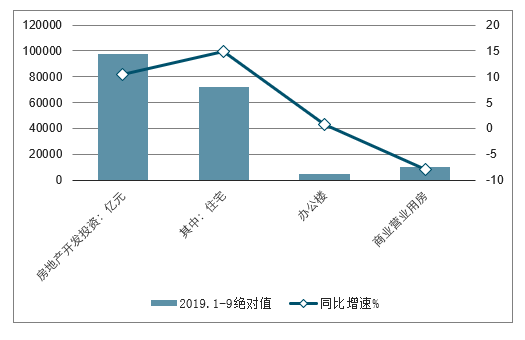

2019年1-9月全国房地产开发投资构成情况

数据来源:公开资料整理

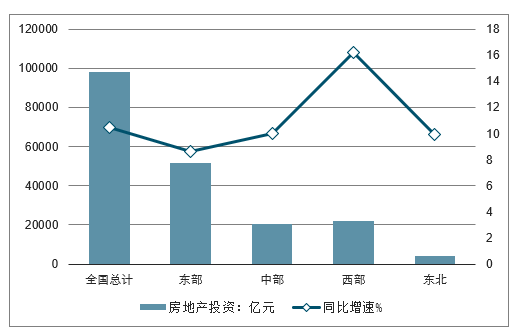

2、房地产开发投资区域增速情况分析

2019年1-9月东部地区房地产开发投资51680亿元,同比增长8.6%;中部地区投资20481亿元,增长10.0%;西部地区投资21754亿元,增长16.2%;东北地区投资4093亿元,增长9.9%。

2019年1-9月份东中西部地区房地产开发投资情况

数据来源:公开资料整理

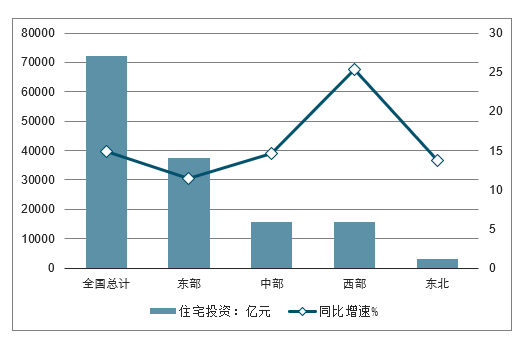

2019年1-9月份东中西部地区住宅开发投资情况

数据来源:公开资料整理

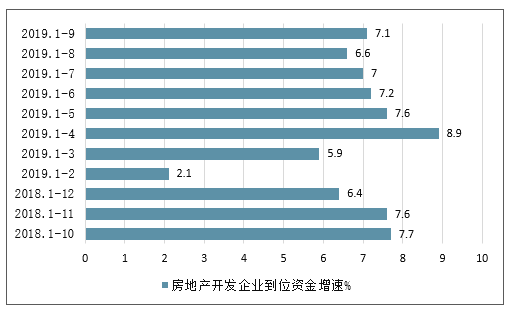

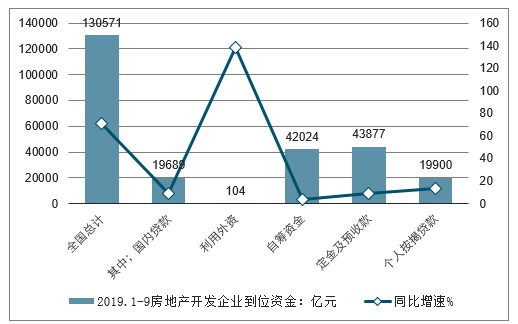

3、房地产开发投资资金到位情况分析

2019年1-9月房地产开发企业到位资金130571亿元,同比增长7.1%。其中,国内贷款19689亿元,增长9.1%;利用外资104亿元,增长1.4倍;自筹资金42024亿元,增长3.5%;定金及预收款43877亿元,增长9.0%;个人按揭贷款19900亿元,增长13.6%。

2018-2019年1-9月房地产开发企业到位资金增速情况

数据来源:公开资料整理

2019年1-9月房地产开发企业到位资金统计

数据来源:公开资料整理

二、中国房地产市场发展趋势:将会越来越理性、稳定、健康

1、从外部环境来看,以美联储为主的世界主要经济体的央行早已不再实行量化宽松的货币政策,反而开始缩表,并进入加息周期。在这种大环境下,中国的货币政策也步入到稳健发展阶段,不会再搞“大水漫灌”,房地产行业作为典型的资金密集型行业,失去了大笔资金流入的支撑,难以暴涨。

2、从内部情况来看,前些年由于房地产市场的暴涨,导致各路资金通过各种渠道流入楼市,对整个社会经济形成虹吸效应,并严重影响实体经济的发展,甚至出现某上市公司面临退市危机通过卖旗下两套房产来实现“扭亏为盈”的案例,令人震惊。这种情况导致实体经济受到巨大冲击,这显然不是一个健康经济社会应该出现的现象。

因此,中央一再强调“房子是用来住的、不是用来炒的”,要求剥离房子的金融属性,强化房子的居住属性,并坚持实行一城一策、因城施策、城市政府主体责任的长效调控机制。从这个角度来说,房产失去了炒作和投资价值,资金也失去了炒作的动力。

3、从最近国家统计局公布的统计数据来看,国内大多数大中城市房地产市场日趋稳定,在“房住不炒”的精神指引下,在长效调控机制的作用下,中国的楼市正面临着前所未有的大变局,将会越来越稳定,因此也给市场预期带来了前所未有的改变。

4、从最近本报记者在北京、上海等一些热点城市的实地调研来看,市场交易双方的心理发生了巨大的变化。以最能真实反映市场变化的二手房市场来看,已经完全从之前的卖方市场转为买方市场,购房者选房的过程拉长,货比三家,从容待购。而卖方也进入心理拉锯战,不着急用钱的卖家手中的房子成交周期拉得非常长,而着急用钱的卖家则会不断降低心理成交价位。现在北京等城市二手房市场上能成交的存量房基本上都是稍微低于市场价的高性价比房屋。

5、在新房市场,一线重点城市由于限购限贷等政策,使得适宜的客户群体大大低于之前的数量,所以,那些资金压力较大有业绩要求的房地产企业一般会选择各种优惠策略来拼命争夺这些稀缺的客户资源。

6、在土地市场,由于“房住不炒”的要求和终端市场客观因素限制,作为买家的房地产开发企业也在不断调低心理预期,尽管今年多个重点城市的土地市场相比去年的多地块流拍相比开始升温,但已经很难出现前几年“地王”频出的景象了。土地市场也开始进入平稳的周期。

综合来讲,2019年中国大多数大中城市的楼市无论是房价、成交量还是土地市场都将步入平稳周期,房子的居住属性将越来越凸显。长远来看,中国的房地产市场发展也将会越来越理性、健康。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国房地产开发行业市场运营态势及发展前景研判报告

《2023-2029年中国房地产开发行业市场运营态势及发展前景研判报告》共十五章,包含2023-2029年中国房地产开发行业投资机会分析,2023-2029年中国房地产开发行业投资风险预警,2023-2029年中国房地产开发行业投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国房地产开发行业重点企业对比分析:中南建设vs中国武夷vs大龙地产[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)