激光产业上游为各种光学材料和光学器件,中游为激光器,分为高功率和中低功率,下游为应用在各个领域的激光设备以及相应的服务产业。

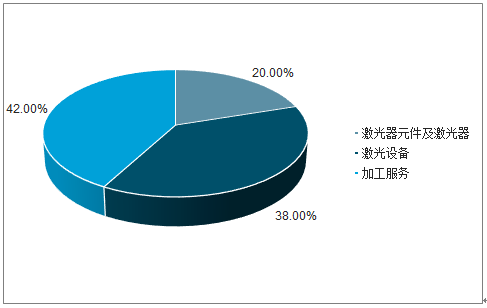

我国激光产业链产值规模超过1000亿元,激光器元件及激光器占比约20%,激光装备占比约42%。

中国激光产业链产值分布占比

数据来源:公开资料整理

光纤激光器产业链上游为光学部件、数控系统、电学材料等核心器件和材料,例如:半导体泵浦源、特种光纤、光纤耦合器、激光功率合束器、声光调制器、光纤隔离器、激光功率传输光缆组件等。目前相应器件主要由海外巨头掌握,如CristalLaser、RaicolCrystals、II-IV等。

一、激光器

高功率激光器海外公司仍占据主导地位,中低功率已逐步完成国产化。目前,我国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率已超过97%;中功率光纤激光器市场,国产化率快速提升,国内企业市场份额已经从2013年的17%提升至2017年的54%;高功率光纤激光器由于其技术门槛较高,企业竞争主要围绕创新能力、研发实力、核心材料和器件产业链整合能力展开,目前该市场仍以欧美知名光纤激光器企业为主导,产品价格和附加值相对较高,国产产品已实现部分销售,国内企业市场份额从2013年的1%提升至2017年的9%。国产光纤激光器在逐步实现由依赖进口向自研、替代进口到出口的转变。

激光器领域IPG一家独大。在各类激光器中,光纤激光器逐步取代CO2激光器成为主流激光光源。光纤激光器的市场具有较高的技术壁垒,海外主要光纤激光器企有IPG、Coherent、Trumpf、nLight等,其中IPG公司为全球最大的光纤激光器生产企业。国内主要光纤激光器企业有锐科激光、创鑫激光、杰普特等,其全球市占率分别为8.0%、3.9%、3.7%。

2018年全球光纤激光器市场竞争格局

数据来源:公开资料整理

2018年中国光纤激光器市场竞争格局

数据来源:公开资料整理

国已成为激光器最大消费市场,发展迅速。中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,近年来,中国激光产业获得了飞速的发展。中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。

二、激光设备

激光在产业中的应用十分广泛,目前主要集中在材料加工和通讯领域。激光器目前主要应用于通讯、材料加工、研发与军事运用、医疗美容等领域。根据调查数据显示,全球激光器行业应用领域中材料加工相关的激光器收入51.66亿美元,占全球激光器收入的42%,超越通讯领域成为第一大激光器应用领域。在材料加工方面,工业激光器主要用于切割、打标、金属精加工、金属焊接等,其中,切割和金属焊接为最重要的两个应用领域。

新兴应用层出不穷,激光市场蓬勃发展。除了传统钣金中的切割和焊接应用,激光已经在汽车、3C、锂电池、航空和医疗领域产生了大量的应用市场。

得益于应用市场的持续扩展,2010-2017年中国在工业、信息、商业、医用和科研领域的激光设备(含进口)市场销售规模持续增长。2018年中国激光设备市场规模超过600亿元、同比增长超过20%。

2010-2018年中国激光设备市场规模及增速(亿元)

数据来源:公开资料整理

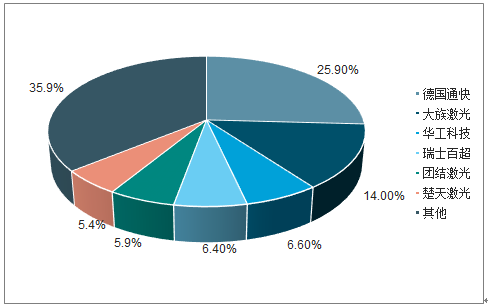

国内企业中已经有大族激光、华工科技崭露头角,占据了国内市场的大部分份额,并在全球市场中拥有了一定的话语权。但在高端的大功率设备领域,由于激光器的缺乏,份额还有待进一步提高,也是被全球龙头德国通快等拉开距离的主要原因。

国内大功率激光设备市场份额

数据来源:公开资料整理

国内小功率激光设备市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光纤激光器产业竞争态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国激光行业市场竞争态势及发展前景研判报告

《2026-2032年中国激光行业市场竞争态势及发展前景研判报告》共八章,包含中国激光产业链结构及全产业链布局状况研究,中国激光产业重点企业布局案例研究,中国激光产业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国激光行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:激光技术助力工业绿色环保转型,政策持续利好行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)