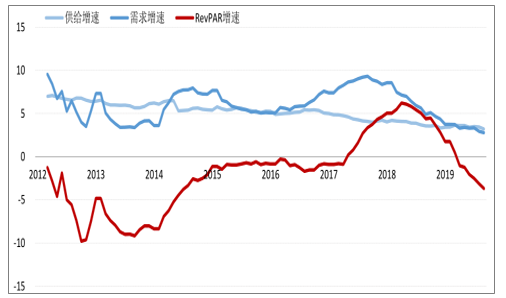

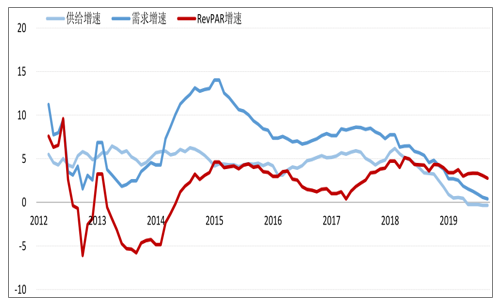

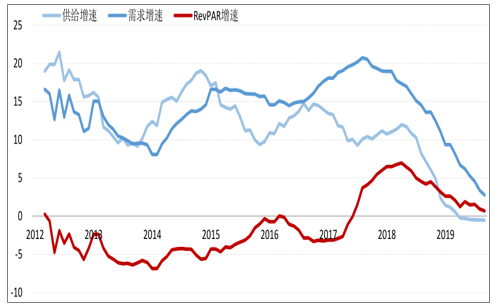

2019年4月以来,我国内地酒店的需求增速持续低于供给增速,据调查数据显示,2019年9月我国内地酒店供给增速3.2%,需求增速2.8%,需求增速继续低于供给增速。2016年开始,酒店行业供给端的收缩与需求端的上涨是推动本轮酒店周期上行的主要原因。

2019年开始,酒店行业供给端的收缩与需求端的上涨是推动本轮酒店周期上行的主要原因。如今酒店供给端增速相对保持平稳,需求端增速不断下滑,酒店行业已从“供不应求”状态向“供大于求”状态靠拢。未来我国酒店行业供给仍将保持小幅平稳增长,而需求将不断下滑,整个行业需求增速低于供给增速的趋势已经形成,且将持续一段时间,此时已不再是投资酒店行业的最好时机。

2012年1月-2019年9月中国大陆地区酒店业市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

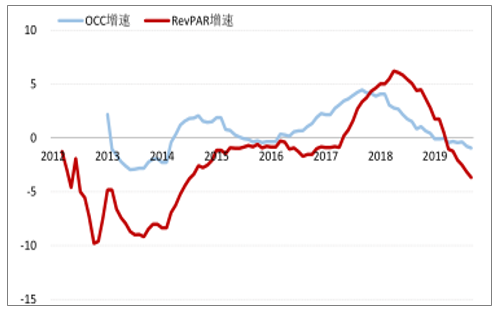

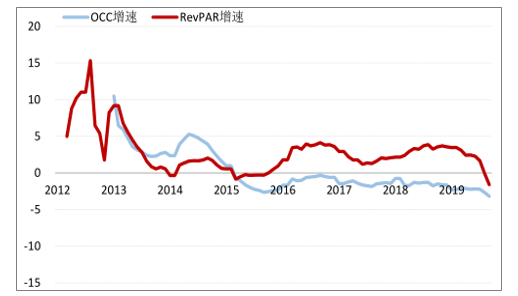

2011年至今我国酒店行业入住率(OCC)、平均房价(ADR)、单间可供出售客房收入(RevPAR)及其变化的月度数据可以看到,我国内地酒店OCC一直领先于RevPAR变化,而ADR表现则稍滞后于RevPAR。目前,季调后的OCC、ADR、RevPAR均呈现下降趋势,并均为负增长。三项经营指标表现均为负,意味着酒店行业进入下行周期。

根据调查数据,2019年9月我国大陆地区酒店入住率62.1%,同比下降4.4ppt;ADR462.5元/间夜,同比上涨0.8%;RevPAR287.3元/间夜,同比下降3.6%。经季调后,OCC同比下降0.9ppt,ADR同比下降2.8%,RevPAR同比下降3.7%。

2012-2019年大陆地区酒店(季调)OCC增速及(季调)RevPAR增速(%)

数据来源:公开资料整理

大陆地区酒店(季调)ADR增速及(季调)RevPAR增速(%)

数据来源:公开资料整理

一、我国有限服务型酒店供需及趋势

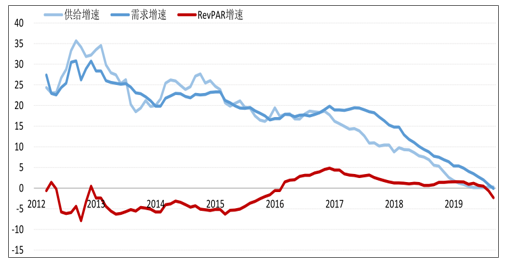

我国内地品牌连锁有限服务型酒店供给增速从16年起快速下降,供给增速持续低于需求增速,带动内地品牌连锁有限服务型酒店RevPAR实现正增长。目前,品牌连锁有限服务型酒店供给仍在收缩,而需求端在经历多年正增长后,18年起需求增速开始放缓,由10%左右快速下滑至3%左右,带动RevPAR增速放缓。目前,内地品牌连锁有限服务型酒店需求已转为负增长,需求表现低迷。

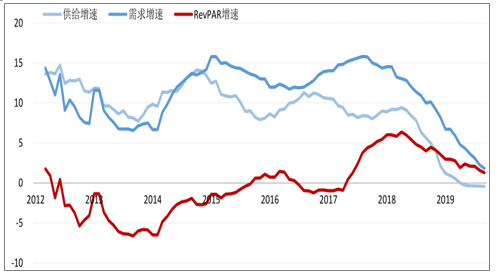

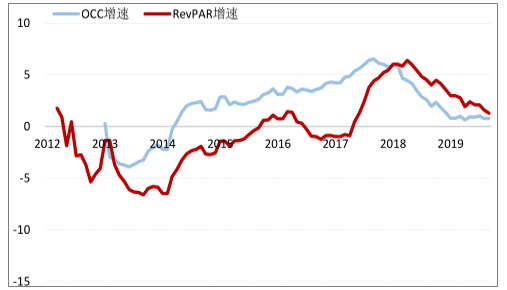

2019年9月,内地品牌连锁有限服务型酒店供给增速-0.4%,需求增速-1.3%,需求连续第2个月负增长。经营数据来看,经季调的品牌连锁有限服务型酒店OCC自18年一季度开始呈下降趋势,并于18年9月转负,带动RevPAR增速下滑。不同于入住率,品牌连锁有限服务型酒店房价一直表现亮眼,自15年3月后始终维持正增长,这与近几年我国各大连锁酒店集团实施的品牌升级与门店改造战略有关。然而迫于需求端的压力,我国品牌连锁有限服务型酒店季调后ADR增速终于在增速终于在19年9月转为0增长,这或将标志着我国品牌连锁有限服务型酒店长达近5年涨价期间的结束。品牌连锁有限服务型酒店的RevPAR从今年8月起更是急转直下,连续两个月经历双位数下降,跌幅巨大。分地区来看,我国一、二、三线城市有限服务型酒店RevPAR均经历大幅下跌,无一幸免,跌幅分别为14.6%/11.5%/17.2%。

2012年1月-2019年9月我国品牌连锁有限服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

8月我国品牌连锁有限服务型酒店经营数据惨淡,9月经营数据低迷趋势继续。入住率65.4%,同比下降8.5ppt;ADR235.2元/间夜,同比下降6.9%;RevPAR155.0元/间夜,同比下降14.8%。经季调后,OCC同比下降2.2ppt,ADR同比持平,RevPAR同比下降2.2%,是自2016年1月后,全国品牌连锁有限服务型酒店经季调后RevPAR连续第2个月负增长。

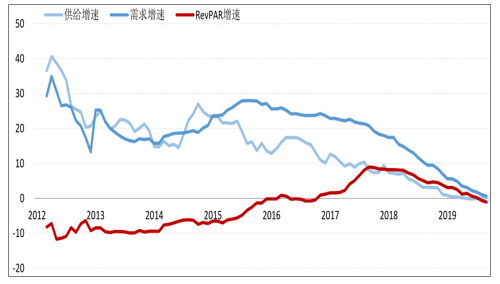

二、我国全服务型酒店供需及趋势

近两年来看,虽然供给增速、需求增速都由高增长过度到低增速,但RevPAR仍维持正增长,经营表现优于有限服务型酒店。我国内地全服务型酒店供给在2019年5月开始收缩,9月全服务型酒店供给下降0.4%,需求增长1.8%,RevPAR增长1.3%。需求及RevPAR均好于我国内地品牌连锁有限服务型酒店表现。

2012年1月-2019年9月我国品牌连锁全服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

我国全服务型酒店入住率表现持续良好,自2014年Q2至今季调后OCC持续保持正增长。18年开始虽然入住率增速放缓,也有单月入住率同比负增长情况出现,但季调后数据仍保持缓慢增长趋势。过去一段时间以来,由于我国全服务型酒店供给相对过剩,导致ADR长期负增长,平均房价也普遍低于国际上全服务型房价水平。17、18年受益于需求增长,平均房价有一定提升,但涨幅有限,目前季调后ADR有重回负增长趋势。

整体来看,目前我国品牌连锁全服务型酒店季调后OCC、ADR、RevPAR仍保持正增长,经营表现好于有限服务型酒店。然而分地区来看,已出现部分地区入住率、RevPAR负增长情况。

全服务型酒店(季调)OCC增速及(季调)RevPAR增速(%)

数据来源:公开资料整理

2019年9月我国品牌连锁全服务型酒店入住率64.1%,同比下降1.3ppt;ADR625.6元/间夜,同比下降1.6%,RevPAR407.6元/间夜,同比下降2.9%。经季调后OCC增长0.8ppt,ADR上涨0.4%,RevPAR同比上涨1.3%。

三、行业格局

1、一线城市

2016年12月至2018年12月,一线城市有限服务型酒店需求增速一直高于供给增速,而2019年1月起至今,需求增速率先由正转负,且下降速度快于供给的回落,造成市场供过于求状态。今年9月,一线城市有限服务型酒店供给下降0.7%,需求下降3.1%。

2012年1月-2019年9月一线城市有限服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

一线城市有限服务型酒店(季调)OCC增速及(季调)RevPAR增速(%)

数据来源:公开资料整理

一线城市有限服务型酒店的入住率长期处于负增长状态,从2015年5月至今,季调后的入住率均为负。受有限服务型酒店升级改造影响,ADR自15年Q2持续上涨,为RevPAR的增长做出主要贡献。然而近两个月,由于需求下降明显,一线有限服务型酒店然而近两个月,由于需求下降明显,一线有限服务型酒店OCC、ADR均大幅下降,带动RevPAR增速双位数下降。

截止9月,一线城市有限服务型酒店入住率71.6%,同比下降9.0ppt;ADR264.0元/间夜,同比下降6.1%;RevPAR189.1元/间夜,同比下降大幅14.6%。经季调后,OCC同比下降3.2ppt,ADR同比上涨1.7%,RevPAR同比下降-1.6%,连续2个月季调后RevPAR负增长。

得益于相对频繁的经济活动和消费升级影响,我国一线城市全服务型酒店自2014年起需求增速始终高于供给增速,RevPAR自14年6月至今持续保持正增长。在经过多年供给5%左右的稳定增长后,一线全服务型酒店供给在18年增速放缓,并于19年5月转为负增长,结束了全服务型酒店在一线城市长期的扩张状态。

2019年9月,一线城市全服务型酒店供给下降0.3%,需求上涨0.4%。

2012年1月-2019年9月一线城市全服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

一线城市全服务型酒店入住率在经历2014~2018年的持续正增长后,于18年9月开始下降,ADR近期则继续高速增长。2019年9月,一线城市全服务型酒店入住率71.5%,同比下降2.0ppt;ADR805.7元/间夜,同比上涨0.6%;RevPAR575.9元/间夜,同比下降1.4%。季调后,OCC下降0.3ppt,ADR上涨3.1%,RevPAR上涨2.8%。

2、二线城市

从2016年2月,二线城市有限服务型酒店需求增速开始高于供给增速,供不应求的市场情况出现早于一线有限服务型酒店(2016年12月,一线城市有限服务型酒店开始出现需求增长高于供给增长状态),而今年8月,二线有限服务型酒店需求及RevPAR增速首次出现负增长。

2019年9月,二线城市有限服务型酒店供给下降0.5%,需求下降1.2%,连续第2个月需求增速负增长。经营数据方面,季调后的二线城市有限服务型酒店入住率在19年Q1出现负增长,季调后的ADR则从2014年11月起始终保持正增长,在今年8月回落至0。上一次二线有限服务型酒店ADR0增长是在2014年10月,而后ADR开启了长达近5年的正增长,此次ADR重回0,或将是二线城市有限服务型酒店提价周期的结束。

2019年9月,二线城市有限服务型酒店入住率65.6%,同比下降6.9ppt;ADR239.0元/间夜,同比下降5.0%;RevPAR156.8元/间夜,同比大幅下降11.5%。季调后,OCC下降1.9ppt,ADR下降0.6,RevPAR下降2.5%,季调后RevPAR连续2个月负增长。

2012年1月-2019年9月二线城市有限服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

二线城市有限服务型酒店(季调)OCC)增速及(季调)RevPAR增速(%)

数据来源:公开资料整理

二线城市全服务型酒店需求长期保持较高增长,2017~2019年二线全服务型酒店RevPAR的快速增长也主要靠蓬勃的市场需求拉动。二线城市的全服务酒店在经历了2018年以前长时间的快速扩张后,供给增速于2019年4月回落至0,截止2019年9月,二线城市全服务型酒店供给已连续6个月负增长。

2019年9月,二线城市全服务型酒店供给下降0.5%,需求上涨2.8%。在本轮周期中,二线城市全服务型酒店RevPAR则主要靠OCC带动。季调后OCC自15年8月实现正增长,截止19年9月已连续50个月保持正增长。ADR则因为供给持续的快速增长、竞争加剧,表现一般。

2019年9月,二线城市全服务型酒店入住率63.5%,同比下降0.5ppt;ADR585.6元/间夜,同比下降2.3%;RevPAR371.9元/间夜,同比下降2.8%。季调后,OCC上涨1.7ppt,ADR下降1.0%,RevPAR增长0.7%。

2012年1月-2019年9月二线城市全服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

3、三线城市

我国三线城市有限服务型酒店的供给增速目前维持在1%以下的低个位数增长。从2017年至2019年8月,需求增速持续高于供给增速,而今年9月,三线有限服务型酒店需求增速首次出现负增长,需求增速也首次低于供给增速,市场表现疲软。2019年9月,三线城市有限服务型酒店供给增长0.3%,需求下降0.1%。

经营数据来看,三线城市有限服务型酒店季调后OCC仅经历了16年9月以来22个月的正增长,在18年7月又回到负增长状态,截止到今年9月OCC已持续15个月负增长。三线有限服务型酒店的房价从18年4月起开启了一轮涨价行情,这与酒店及品牌的升级改造有关,然而受需求拖累,该市场酒店价格已经开始下降。需求增速放缓、OCC下滑,季调后RevPAR在今年8月转负,9月持续负增长。

2019年9月,三线城市有限服务型酒店入住率57.7%,同比大幅下滑9.1ppt;ADR192.2元/间夜,同比大幅下降8.9%;RevPAR111.0元/间夜,同比大幅下降17.2%。季调后,OCC下降1.7ppt,ADR下降0.7%,RevPAR下降2.3%,季调后RevPAR连续2个月负增长。

2012年1月-2019年9月三线城市有限服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

三线全服务型酒店需求增速近年来一直保持较高速增长,2015~2018年需求平均增速高达21%,如今却迅速下滑至低个位数增长,供给增速也在0附近徘徊。

2019年9月,三线城市全服务型酒店供给上涨0.,1%,需求上涨0.6%,供给经过6、7月收缩后再次实现正增长。

与二线全服务型酒店类似,三线全服务型酒店RevPAR也主要由OCC带动,房价表现一般,季调RevPAR在经历33个月正增长后在今年8月转负,9月季调RevPAR增速为-1.1%,是全服务型酒店市场中唯一RevPAR负增长的地区。

2019年9月,三线城市全服务型酒店入住率55.1%,同比下降1.5ppt;ADR474.9元/间夜,同比下降2.5%;RevPAR261.6元/间夜,同比下降4.0%。季调后,OCC下降0.1ppt,ADR下降1.0%,RevPAR下降1.1%,季调后OCC是自14年6月以来首次负增长,月以来首次负增长,RevPAR连续2月负增长。

2012年1月-2019年9月三线城市全服务型酒店市场供需和RevPAR同比变化率(%)

数据来源:公开资料整理

2019年9月我国内地酒店供给增速3.2%,需求增速2.8%,需求增速继续低于供给增速。2016年开始,酒店行业供给端的收缩与需求端的上涨是推动本轮酒店周期上行的主要原因。如今酒店供给端增速相对保持平稳,需求端增速不断下滑,酒店行业已从“供不应求”状态向“供大于求”状态靠拢。未来我国酒店行业供给仍将保持小幅平稳增长,而需求将不断下滑,整个行业需求增速低于供给增速的趋势已经形成,且将持续一段时间,此时已不再是投资酒店行业的最好时机。

未来我国酒店行业供给仍将保持小幅平稳增长,而需求将不断下滑,整个行业需求增速低于供给增速的趋势已经形成,且将持续一段时间,此时已不再是投资酒店行业的最好时机。通过整理2011年至今我国酒店行业入住率(OCC)、平均房价(ADR)、单间可供出售客房收入(RevPAR)及其变化的月度数据可以看到,我国内地酒店OCC一直领先于RevPAR变化,而ADR表现则稍滞后于RevPAR。目前,季调后的OCC、ADR、RevPAR均呈现下降趋势,并均为负增长。三项经营指标表现均为负,意味着酒店行业进入下行周期。均呈现下降趋势,并均为负增长。三项经营指标表现均为负,意味着酒店行业进入下行周期。

相关报告:智研咨询发布的《2020-2026年中国酒店行业市场消费调查及发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)